Ordet budget får ofte en bum-rap. Folk bekymrer sig om, at det vil være som at lægge en spændetrøje på deres udgifter. Men budgettering fortæller dig ikke ikke at bruge. Det giver dig magten til at bruge den rigtige måde —for at vise dine penge, hvem der er chef.

Okay, men vi ved, at det kan virke som en lang vej at blive budgetchef. Der er så meget at lære, ikke? Hej, hvis du er bekymret eller forvirret over alt, hvad du behøver at vide om budgetteringslivet, så frygt ikke. Det kan du – nej, du vil -kom derhen. Ja virkelig. Læs videre.

Lad os starte med en solid definition af budgettering . Et budget er bare en plan. Det er ikke en begrænsning af udgifterne - det er en plan for, hvad du vil gøre med alle dine penge. Det er en plan for hvad der kommer ind og hvad der går ud. Når du budgetterer hver måned, giver du dine penge et formål. Du fortæller dine penge, hvor de skal hen, så du ikke undrer dig over, hvor de er blevet af.

Hvorfor elsker vi budgettering? Lad os tælle måderne. Faktisk ville det tage evigheder. Men her er aftalen - du arbejder for hårdt til, at dine penge kan undre dig over, hvor det hele blev af i slutningen af måneden. Så lad os se på, hvorfor du bør budgettere.

Når du ved, hvor dine penge er på vej hen, kan du knuse dine pengemål hurtigere. Med et budget vil du ikke have tanker som:Hvorfor kan jeg ikke betale mine vanvittige regninger hver måned? Jeg tjener for meget til at være så gal.

Som vi sagde, er et budget en plan for dine indtægter og udgifter. Så du vil være på toppen af, hvad du laver og hvad du bruger. Og hvis du finder ud af, at du bruger mere, end du tjener, kan du justere dit forbrug for at stoppe med det.

Du kan lav en ændring - du skal bare vide, hvor du skal begynde. Du kan tag kontrol over dine penge – du har bare brug for et budget!

Alle sammen.

Virkelig. Du bør budgettere, hvis du lever løn til lønseddel (med alle dine penge, der går ud, så snart de kommer ind). Hvis du har nogle opsparinger og føler dig ret godt tilpas, men ønsker at administrere dine penge endnu bedre. Hvis du er i gæld op til dine øjne. Hvis du aldrig selv har kigget på et kreditkort.

Virkelig - alle bør budgettere. Fordi et budget hjælper dig med at komme foran dine penge, tage kontrol over dine pengemål, slå gæld i tænderne og slå den ud af dit liv for altid og meget mere. Uanset din pengebaggrund er et budget noget for dig.

Vi har en gennemprøvet metode:Det kaldes nul-baseret budgettering. Og vi går ikke rundt med det faktum, at det er den bedste måde for dig at tage kontrol over hver eneste dollar, du tjener. Men vi vil også gerne se på et par andre populære metoder, så vi kan sammenligne og kontrastere – og vise, hvorfor din nul-baserede budgettering vinder hver gang.

En populær budgetplan kaldes 50/30/20-reglen. Denne metode inddeler alt månedligt forbrug og opsparing i tre kategorier:behov (50 %), ønsker (30 %) og besparelser (20 %).

I første omgang virker denne metode fantastisk - fordi den bruger budgetteringsprocenter, som normalt er nyttige. Men det største problem med 50/30/20-reglen er, at den kun efterlader 20 % til opsparing, pension og ekstra gældsbetalinger. Minimumsbetalinger på gæld betragtes som et behov, men hvis du vil betale noget over det, skal det komme ud af de sidste 20 %, der er afsat til opsparing.

Den slags tænkning giver meget langsomme fremskridt mod dine pengemål. For hvis du er i gæld, vil du gerne smide mere end 20 % af din indkomst på disse betalinger for at knuse gælden for altid. Derefter kan du gå videre til at spare og investere.

Når du bruger den nul-baserede metode, går alle penge tilovers, efter du har budgetteret med alle dine udgifter, til dit nuværende Baby Step. (The Baby Steps er pengeeksperten Dave Ramseys gennemprøvede plan for at vinde med penge.) Du sidder ikke fast på kun 20%. Og du kaster ikke penge efter tre mål på én gang. Du tackler dine pengemål et ad gangen og fokuserer al din intensitet på at få dem gjort.

Denne metode siger, at du skal lægge 60% af din indkomst til forpligtede udgifter - også de ting, du har brug for, og alle ikke-nødvendige ting, du har forpligtet dig til. Resten af din indkomst er opdelt i fire kategorier:10 % til pension, 10 % til kortsigtet opsparing til uregelmæssige udgifter, 10 % til langsigtet opsparing til nødsituationer eller store kommende behov som en ny bil og 10 % til sjovt.

Selvom vi bifalder vægten her på besparelser, er vi ikke til at samle behov ind med de ting, du har "forpligtet dig til". Du kan forpligte dig til en masse udgifter, som du virkelig ikke har brug for, såsom et dyrt telefonabonnement eller for mange tv-streamingtjenester.

Vi har også fundet ud af, at folk er langt mere motiverede til at følge en vej, hvor mål bliver slået ned et efter et. Det giver intens motivation, når du kan sige:"Jeg gjorde det! Nu til det næste!" Nulbaseret budgettering betyder at bryde din lange økonomiske rejse op og tage det et fokuseret (baby) skridt ad gangen.

60 %-løsningen forsøger at gøre budgettering enkel. Det er fantastisk! Men det klumper for mange kategorier sammen, hvilket gør denne metode for kompliceret i sidste ende.

Godt navngivet, denne metode starter med besparelser og takler derefter udgifter. Det foreslår, at du starter dit budget med at afsætte penge til at spare og investere. Derefter budgetterer du med væsentlige udgifter som bolig, forsyningsvirksomhed, transport, mad, forsikring og gæld. Til sidst dækker du ikke-nødvendigheder og sjov.

Denne metode er anti-gæld, som vi alle handler om. Men vi handler også om at nedbringe gælden før du indlæser din opsparing og begynder at investere til pension. Din indkomst er dit største formueopbygningsværktøj. Og at være gældfri betyder at bruge det værktøj til dets fulde potentiale i stedet for at miste det til rentebetalinger.

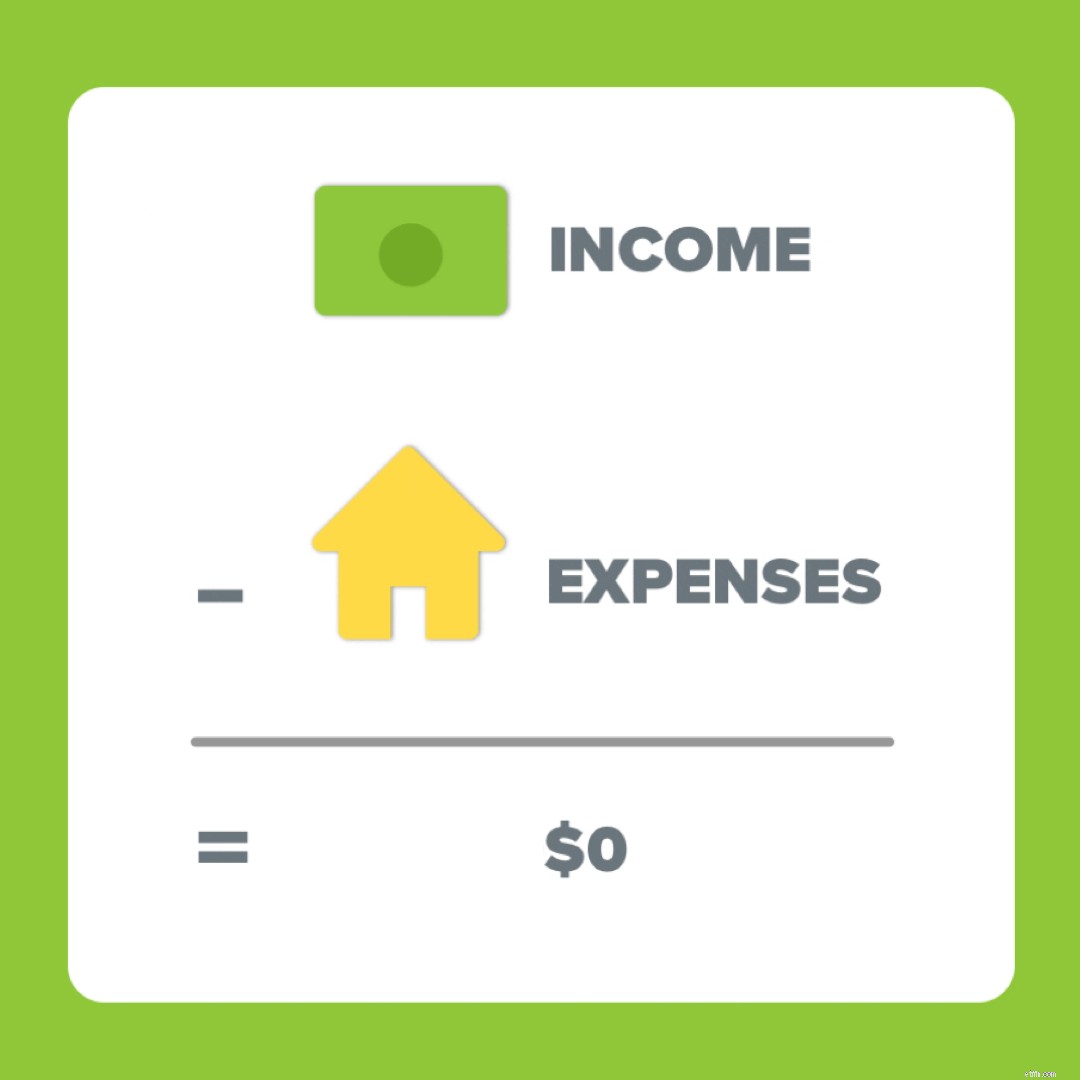

Enkelt sagt er nul-baseret budgettering, når al din indkomst minus alle dine udgifter er lig med nul.

Det betyder, at alle pengene går ud skal være det samme beløb som de penge, der kommer ind . Så hvis du tjener $5.000 om måneden, giver du alle $5.000 et job:betaler regninger, sparer penge, afdrager gæld og lever livet! Når du tilføjer hver indkomstkilde og derefter trække hver fra enkelt udgift, bør dit budget ende på nul.

Her er en vigtig infoudvidelse:Din bankkonto må aldrig ramme nul. Hold en lille buffer på din checkkonto på omkring $50-200, afhængigt af hvad der virker for dig.

Men dit budget skal ramme nul hver måned. Fordi du budgetterer alt disse dollarsedler. Hver. Enkelt. En. Her er ideen bag nul-baseret budgettering:Alt, der er "ekstra", bliver ikke ekstra. Det har givet et formål og et job. Det bliver ikke brugt ved et uheld på kaffekørsler eller slik i dagligvarebutikker. Det forsvinder ikke. Det virker for dig - hver sidste krone af det.

Alle dine indtægtskilder (det betyder dine almindelige lønsedler plus eventuelle sideindtægter) og alle dine udgifter (det betyder dine væsentlige udgifter og dit ekstra) skal dukke op i dit budget.

Hvis der kommer penge ind eller ud, skal det være i budgettet.

Budgettering kan virke skræmmende i starten, og det tager ærligt talt tid at vænne sig til det (normalt tre måneder). Men - når du først har fået styr på det, opvejer fordelene langt den mulige kamp i starten. Fordi du er ved at se dine penge i øjnene (ikke bogstaveligt, selvfølgelig) og sige:"Hej. Jeg arbejdede hårdt for dig. Nu er det din tur til at arbejde hårdt for mig.”

Folk beder ofte om faste procenter for at hjælpe dem med at opsætte deres første budget. Sagen er, at budgetprocenterne er forskellige for alle, afhængigt af den livsfase, de er i.

Her er de to hårde og hurtige procentsatser, vi giver:Brug ikke mere end 25 % på din bolig, og giv altid 10 %. Sådan undgår du at bruge for meget på bolig og undgå at blive som Joakim, før de tre spøgelser ændrede hans nærige hjerte.

Køb ikke mere hus, end du har råd til. Hav et generøst hjerte.

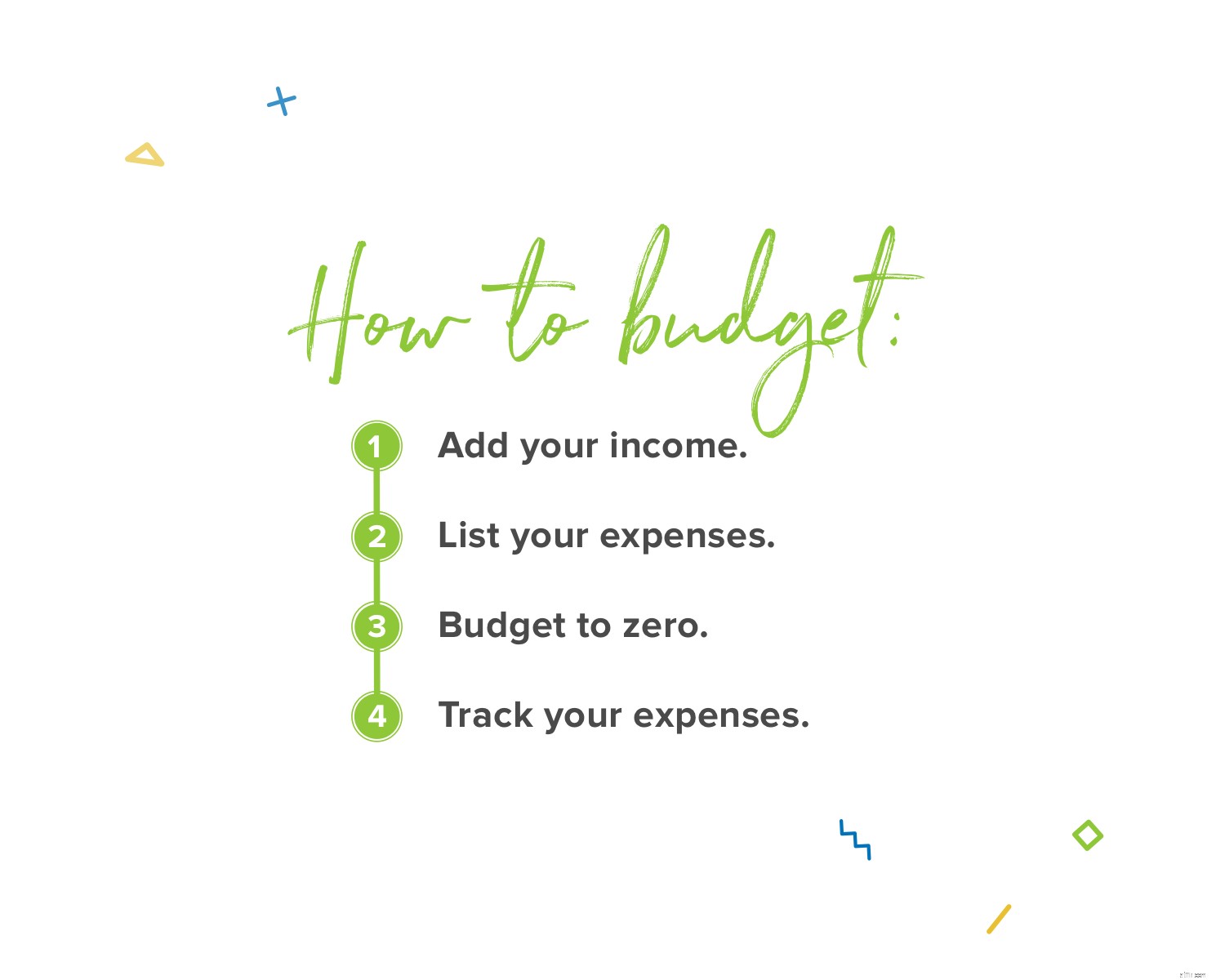

Det er lige så nemt som 1, 2, 3 at sætte dit budget op hver måned. . . 4. Sådan gør du:

1. Tilføj din indkomst.

Et budget starter med din indkomst. Det hele. Som vi sagde før, betyder det dine normale lønsedler og enhver ekstra indkomst, der kan komme din vej gennem en sidejagt, garagesalg, freelancearbejde, børnebidrag og lignende.

2. Angiv dine udgifter.

Dernæst skal du liste dine udgifter. Start med det væsentlige (det vi kalder de fire vægge):mad, hjælpemidler, husly og transport. Tilføj derefter det uvæsentlige som tv-streamingtjenester, restauranter, gebyrer for voksne kickball-ligaer, abonnementsbokse, personligt forbrug og sådan noget.

3. Budget til nul.

Det betyder, at du skal bruge den nul-baserede budgetlægningsmetode, vi talte om tidligere. Hvis du stadig har penge tilovers, efter du har listet alle dine udgifter - smid dem på dit nuværende Baby Step! Bom.

Og hvis du har negative penge tilovers - betyder det, at du har brugt for meget. Juster dine budgetlinjer og tag nogle penge ud af alle disse ikke-essentielle kategorier, indtil du når nul.

4. Spor dine udgifter.

Dette sidste trin er nøglen:Spor. Hver. Bekostning. Når du bruger penge, skal du logge det køb på den korrekte budgetlinje. Sådan holder du øje med alt. Budgettering er, hvordan du planlægger. Sporing er, hvordan du følger planen.

Så måske tjener du ikke det samme beløb på hver lønseddel. Hvis det er dig, er du ikke alene. Masser af mennesker arbejder hver time eller har sidekoncerter, der ændrer deres indkomst hver måned. Det bedste, du kan gøre, er at opsætte dit budget baseret på dit laveste månedlige estimat. Det er nemmere at starte med din laveste månedlige indkomst end at starte med et gennemsnit. Hvis du budgetterer med det mindste beløb, kan du altid gå op derfra!

Tjek dine lønsedler fra det sidste år og find den laveste i bunken. Hvis det er første gang, du arbejder på provision eller lever af en uregelmæssig indkomst, så estimer, hvordan din laveste måned vil se ud. Det er det, du skal sætte ind som din indkomst, når du opretter dit budget.

Tilføj derefter dine udgifter, ligesom vi nævnte ovenfor. Men vær forberedt - hvis du har en uregelmæssig indkomst, kan du muligvis ikke nyde visse ekstramateriale hver måned. For eksempel, hvis du har en måned med lavere indkomst, kan det betyde, at du ikke kan gå ud i biografen - fordi du skal dække dine behov, før dine ønsker.

Nøglen til at vinde med budgettering på en uregelmæssig indkomst er at være fleksibel og holde sig på toppen. Juster efterhånden som du bliver betalt. Hvis din indkomst er højere end du havde planlagt, så sørg for at tilføje den til dit budget. Så hvis du indstiller din månedlige indkomst til $4.500, men faktisk tjente $5.000, så læg de ekstra $500 ind som indkomst. Og lav en glad dans. Fordi den ekstra indkomst betyder, at du kan smide flere penge på dit Baby Step.

Fluktuerende regninger er et mærkeligt udtryk, men det betyder bare de regninger, der ikke er sat- som ikke er det samme hver måned. Dette inkluderer regninger med forskellige forfaldsbeløb og forskellige forfaldsdatoer. De gør det ikke umuligt at budgettere - du skal bare være klar til dem. Sådan gør du:

Dine el-, varme- og vandregninger (medmindre du opretter en forudsigelig faktureringsplan) og din benzinbudgetlinje – disse er eksempler på udgifter, der ændrer sig måned til måned. Måske er det så varmt, at du kører A/C mere. Eller måske er det fodboldsæson, så du kører mere for at få børnene til træning og kampe hver uge.

Den første måde at holde styr på denne situation er ved at planlægge forud. Du bør altid budgettere for måneden, før den begynder, ved at se på den pågældende måneds sociale kalender og feriekalender og tænke over, hvilken slags månedsspecifik eller anderledes udgifter, der kan komme din vej. Ligesom hvis det bliver varmt - op på det elbudget.

Den næste måde at vinde her er at budgettere lidt højere, end du tror. Det er altid rart at få din vandregning og se, at den er lavere, end du havde planlagt. Så kan du bruge de resterende penge på dit nuværende Baby Step!

Hvis du har regninger, der kun kommer rundt et par gange om året, såsom forsikring, har du et par muligheder. Hvis det ikke går ud over ekstra udgifter, så se om du kan skifte til månedlige betalinger. Ellers skal du oprette en synkende fond (en måde at spare op til store udgifter over tid). Lad os sige, at du betaler 300 USD hver sjette måned for bilforsikring. Det betyder, at du skal afsætte $50 hver måned for at forberede dig på den regning. Når det kommer, har du kontanterne klar og behøver ikke at knokle for at få dem betalt.

Husker du at lære at cykle? Det gør vi heller ikke. Men tænk på nogle færdigheder, du gør huske at lære. Det er lidt surt i starten, ikke? Du er ikke god til det. Men det er okay. Det er derfor, de kalder det læring og ikke vidende .

Ligesom at lære enhver ny færdighed, kræver budgettering en lille smule øvelse og tålmodighed for at blive rigtig. Og vi ved, at du kan gøre det! For de fleste brugere tager det omkring tre måneder at gå fra klodset til behageligt. Men ligesom cyklen – til sidst bliver du så god til det, at du glemmer læringsoplevelsen og lever i tillid.

Først og fremmest skal du forstå forskellen mellem uventede og oversete udgifter. Sådan er de forskellige:

At skulle købe nye dæk, fordi du ikke bemærkede, at slidbanen var slidt =overset.

At skulle købe et nyt dæk, fordi du fik en uoprettelig flad =uventet.

At betale for den årlige tur til bedstemor i julen =overset.

At betale for en hurtig flyvetur til en begravelse =uventet.

For det meste kan du forberede dig på de oversete udgifter ved at planlægge fremad. Tjek slidbanerne på dine dæk. Spar lidt efter lidt hver måned til at forberede turen til bedstemor. Du ved, at disse ting kommer – så vær klar med en synkende fond.

Nu er uventede udgifter et helt andet udyr. Til disse har du brug for en nødfond. Den bedste praksis med nødmidler er at starte med $1.000. Så betaler du al din gæld af (hvis du har nogen). Derefter skal du bygge, hvad vi kalder en fuldt finansieret nødfond, som er 3-6 måneders udgifter.

Livet sker. Men du kan vær forberedt på de uventede udgifter, der kommer din vej, hvis du har sparet penge op. Når du har en nødfond, er du klar til disse øjeblikke med "livet sker".

Du skal budgettere hver måned. Få dig selv en budgetansvarlig partner. Det er en, der vil opmuntre dig, heppe på dig - og også kalde dig ud, når det er nødvendigt. Har du en ægtefælle? Bom. Du har en indbygget ansvarlighedspartner.

Kontakt din ansvarlighedspartner hver måned for at tjekke ind og opsætte det næste budget. Hvis du er gift - gør dette sammen og personligt. Hvis du mødes med en ven eller et familiemedlem, er du velkommen til at lave dit budget alene, men spring aldrig check-in over. Der er ingen skam i at bede nogen om at hjælpe dig med at holde øje med målet. Lige det modsatte – der er en utrolig styrke i at søge ansvarlighed.

Hvis du ikke er sikker på, hvordan du får det til at ske, kan du få fat i en kopi af vores budgetmødeguide på én side (klassikeren eller parrets version) for at rocke disse møder og disse budgetter.

Dit budget er ikke en robotstøvsuger. Du kan ikke trykke på én knap og lade den gøre alt det hårde arbejde. Du er nødt til at komme derind og spore dine udgifter. Sådan ser du, om det, du har planlagt at bruge, stemmer overens med det, du virkelig bruger. Sådan ved du, om du skal justere en budgetlinje. Eller bare stop med at bruge penge allerede. Ja, det er en mulighed - og en god en! Når du sporer dine udgifter, har du styr på det og har ansvaret.

Din termostat, indstilling og budget – alle tre skal nogle gange justeres. Når du under- eller overforbrug i én budgetpost, gør op for det i en anden. For eksempel, hvis dagligvareregningen er højere, fordi du havde uventede gæster at spise hele weekenden, ja, det sker. Men de ekstra penge vil ikke på magisk vis dukke op. Du bliver nødt til at tage det fra en anden budgetpost. Det ser ud til, at du måske bruger mindre på at spise ude eller på underholdning i denne måned.

At justere dit budget er en nødvendig ting. Men husk dette:Stop aldrig din gældssnebold for at dække forreste række billetter til dit yndlingsbands genforeningsturné. Ønsker kommer efter behov. Altid.

Som vi sagde før, fortæller et budget dig ikke ikke at bruge. Det giver dig magten til at bruge den rigtige måde . Og nogle gange er det rigtige at sige nej til at købe noget - eller måske sige nej lige nu. Lær at sige senere – når du kan spare op til det. Senere —når det er i budgettet.

Og hey, "Det er ikke i budgettet" er ikke bandeord. Disse mægtige ord vil redde dig igen og igen. dig har kontrol over dine penge. Dig opret det budget, så du kan nyde livet, mens du stadig arbejder på fremtidige pengemål. Så lær at sige nej til nogle ting nu af hensyn til noget vidunderligt senere!

Du har pengemål. Godt. Så hvis budgettering nogensinde bliver hårdt eller føles som blot en opgave mere på din huskeliste – husk disse pengemål. Det er den bedste måde at forblive motiveret til at fortsætte med at budgettere hver eneste måned.

Sæt billeder af dine mål op på dit badeværelsesspejl eller køleskab. Skriv "hvorfor jeg budgetterer" oven på dem. Disse mål er naturligvis ikke de eneste grunden til at du budgetterer. Men de er en god ting at fokusere på, når livet eller budgettet bliver hårdt.

Vi skal være ærlige:Det er meget nemmere at knuse disse pengemål, når du har et budgetværktøj. Og det er måde, måde nemmere, når værktøjet er mobilt og bygget på de samme hårdtslående pengeprincipper, som vi har talt om.

Det er EveryDollar.

Vi ved, at det kræver hårdt arbejde at gøre det, der er rigtigt med din økonomi – budgettere, bruge fornuftigt, spare godt op – og vi tror på dig. Fordi EveryDollar bare er et værktøj (et fantastisk værktøj, ja, men bare et værktøj), men du er den ene hoppe ind og budgettere for at foretage reelle ændringer med dine penge – og dit liv!

Så ja – budgettering kan være svært. Livet er hårdt. Men. Du. Er. Hårdere. Og du kan gøre dette.