Du kan føle dig forvirret eller skræmt, når det kommer til budgettering. Jeg ved det – det kan føles af meget i starten. Og oven i det hele er der så mange forskellige måder at budgettere på. Hvordan vælger du?

Lad os dykke ned i en populær metode derude:50/30/20-reglen. Vi skal tale om, hvad det betyder, og hvordan det virker – og se, om det er den bedste måde at budgettere dig på .

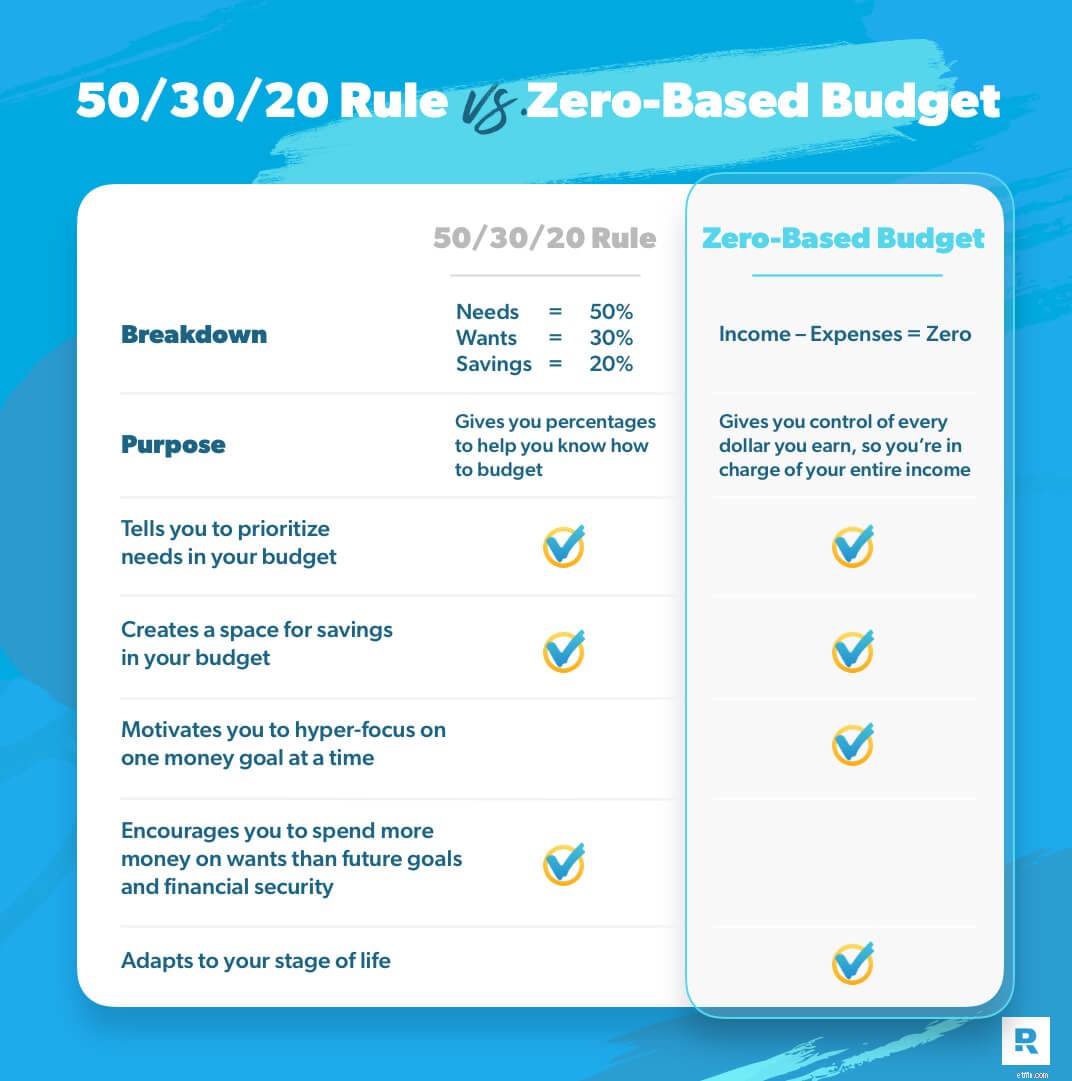

Denne budgetlægningsplan dukkede første gang op i 2005 i en bog kaldet All Your Worth. Den hed oprindeligt 50/20/30-reglen - men du vil se den kaldet 50/30/20-reglen oftere. Denne budgetlægningsmetode opdeler dit forbrug og din opsparing i tre kategorier:behov (50 %), ønsker (30 %) og besparelser (20 %).

Vi har alle behov. Og nogle af os tænker vi har brug for mere end andre. Men behov i dit budget er alle de ting, der hovedsagelig ville påvirke dit liv, hvis du droppede dem:mad, forsyninger, husly, transport, sygesikring, dagpleje og minimumsbetalinger på al din gæld.

Du bruger at betale for de ting, så de falder ind under dette afsnit.

I fyre, læs dette omhyggeligt:Ønsker er ikke behov.

Og det ved vi alle – i teorien. Men når vi begynder at dele tingene op i budgetkategorier baseret på ønsker kontra behov , linjerne kan blive rigtig uklare.

Ønsker påvirker stadig vores liv, men ikke som et behov. Vi kan klare os uden ønsker (selvom det er ubehageligt).

50/30/20-reglen siger, at du skal bruge 30 % af din hjemløn på de ting, der forbedrer din levestandard. Dette inkluderer ubegrænsede dataplaner, ude at spise og nyt tøj – hvad nogle mennesker kalder de sjove ting .

Hmm. . . Så 30 % af din indkomst kan gå til de ting, du ønsker, selvom du drukner i gæld eller har en tom opsparingskonto? Der er noget galt her.

Opsparingskategorien i 50/30/20-reglen dækker meget:pensionsinvesteringer, nødfondsopsparing og eventuelle ekstra gældsbetalinger ud over disse minimumsbetalinger.

Det er kun 20 % af din indkomst for at få dig til at føle dig tryg og sikker med penge til i dag, i morgen og senere i pension. Og du arbejder på alle tre på én gang.

Okay, så du kan sikkert efterhånden se, at jeg har nogle problemer med 50/30/20-reglen. Lad os tale om hvorfor.

Så på opsiden giver 50/30/20-reglen dig procenter, der gør det nemt at beslutte, hvor dine penge skal hen. Det får det til at virke simpelt, ikke? Her er problemet:Disse tre procenter forbliver de samme, uanset hvor du er i livet. Uanset om du har et bjerg af studielånsgæld, eller du er gældfri og investerer i pension, sidder du fast med 50/30/20.

Og sådan skal det ikke være. Dit budget bør leve og ånde med dig. Den skal tilpasse sig din livsfase.

Hør:Din motivation til at vinde med penge handler ikke kun om matematik. Det handler om adfærd - og du bliver nødt til at ændre din adfærd for at komme i gang med dine mål. Det betyder, at du ikke kan bruge 30% af din indkomst på ønsker, hvis du er i gæld. Du skal skære ned på ekstramateriale, så du kan fokusere på det, du virkelig brug for. 50/30/20-reglen er bare alt for fokuseret på ønsker. Og den slags tænkning forhindrer dig i nogensinde at komme videre med dine penge. Du bliver måske nødt til at ofre dit budget lige nu, og det er okay. Det vil være det hele værd i sidste ende.

Dit budget bør afspejle din virkelighed, og hvor du er lige nu – ikke passe ind i en almindelig procentkategori.

Så hvis jeg ikke synes, du skal bruge 50/30/20-reglen, hvilken budgetlægningsmetode anbefaler jeg så? Det nulbaserede budget. Når du bruger det nul-baserede budget sammen med Baby Steps, vil du være så fokuseret på dine mål og fremskridt, at intet vil stoppe dig.

Okay, lad os definere et nulbaseret budget . Det er, når al din indkomst minus alle dine udgifter er lig med nul. Og jeg elsker det.

Her er grunden:Nulbaseret budgettering får hver dollar hver måned virker for dig . Når du har indtastet din månedlige indkomst, opregner du udgifter, begyndende med dine behov. Dæk først dine fire vægge:mad, forsyninger, husly, transport. Så prioriter alt andet i budgettet ud fra, hvor du er i livet. Fordi et budget burde være fleksibelt sådan! Hvis dine udgifter er mere end din indkomst, ved du, at du er nødt til at skære ned på dit forbrug. Hvis du har penge tilbage, efter du har redegjort for alle dine udgifter, giver du pengene et job - læg dem til det babytrin, du arbejder på. Så er du på nul! Du har givet hver dollar formål i dit budget. Du har kontrol over dine penge.

Lad os nu tale om Baby Steps - den gennemprøvede plan, der hjælper dig med at komme ud af gælden, blive økonomisk sikker og opbygge rigdom. Det opdeler processen i syv trin, du fokuserer på et ad gangen .

Det er rigtigt! Med Baby Steps tager du et mål på dig på et tidspunkt med fokuseret intensitet, i stedet for at kaste penge på flere mål som med 50/30/20-reglen. Og du ofrer ønsker i begyndelsen for at hjælpe med denne intensitet – i stedet for at tillade dig selv at bruge 30 % på ønsker, bare fordi din budgetregel siger, at du kan.

Baby Trin 1 sparer 1.000 USD som en nødhjælpsfond.

Baby Trin 2 angriber al din ikke-pantebrevsgæld og betaler den af med gældssneboldmetoden.

Baby Trin 3 sparer 3-6 måneders udgifter op i en fuldt finansieret nødfond, så du føler dig sikker ved, at du har kontanter klar til, hvad livet end bringer.

Baby Trin 4 investerer 15 % af din hjemløn i pension – at opbygge et fremtidigt liv, som de fleste tror kun findes på forsiden af magasiner.

Baby Trin 5 sparer op til dine børns college-midler for at få dig foran spillet, når din teenager dimitterer fra gymnasiet.

Baby Trin 6 betaler dit hjem tidligt – hvilket vil spare dig for titusindvis af dollars i renter.

Baby Trin 7 bygger rigdom og giver. Det er, når tingene bliver rigtig spændende! Du har gjort din drømmefremtid til virkelighed. Og hør, du vil aldrig have det sjovere med dine penge, end når du giver dem væk.

Gæt hvad der sker, når du tager disse trin et ad gangen i stedet for at kæmpe for at gøre det hele på én gang? Du gør fremskridt.

Og det er det, jeg ønsker for dig – at gøre fremskridt med dine pengemål.

Men først skal du have et nul-baseret budget. I fyre, det er ikke svært at budgettere på denne måde, men det kan tage et par måneder at få det helt rigtigt. Derfor lavede jeg et onlinekursus for at lede dig igennem det kaldet Budgettering, der faktisk fungerer . Du får det kursus og premium-versionen af vores EveryDollar-budgetværktøj – perfekt lavet til nul-baseret budgettering – når du starter en Ramsey+ gratis prøveperiode. Åh, og du får ubegrænset adgang til andre pengekurser som Financial Peace University, som nedbryder disse babytrin og viser dig, hvordan du begynder at gøre dem lige nu.

Med Ramsey+ kan du opbygge det bedst mulige budget – et, der passer til dig lige nu. Så vil du være i stand til at bygge det bedst mulige liv.

Ingen 50/30/20 til dig – gå all in med et nul-baseret budget. Det er sådan, du vil tage kontrol over dine penge og skabe et liv, du elsker.