Privatøkonomi kan virke super skræmmende – det dækker jo alle de beslutninger, du træffer med dine penge gennem hele dit liv. Men tro os, det behøver ikke at være kompliceret! Når du opdeler det, vil du se personlig økonomi som meget overskuelige trin, som du kan og vil få styr på. Så lad os gøre netop det:

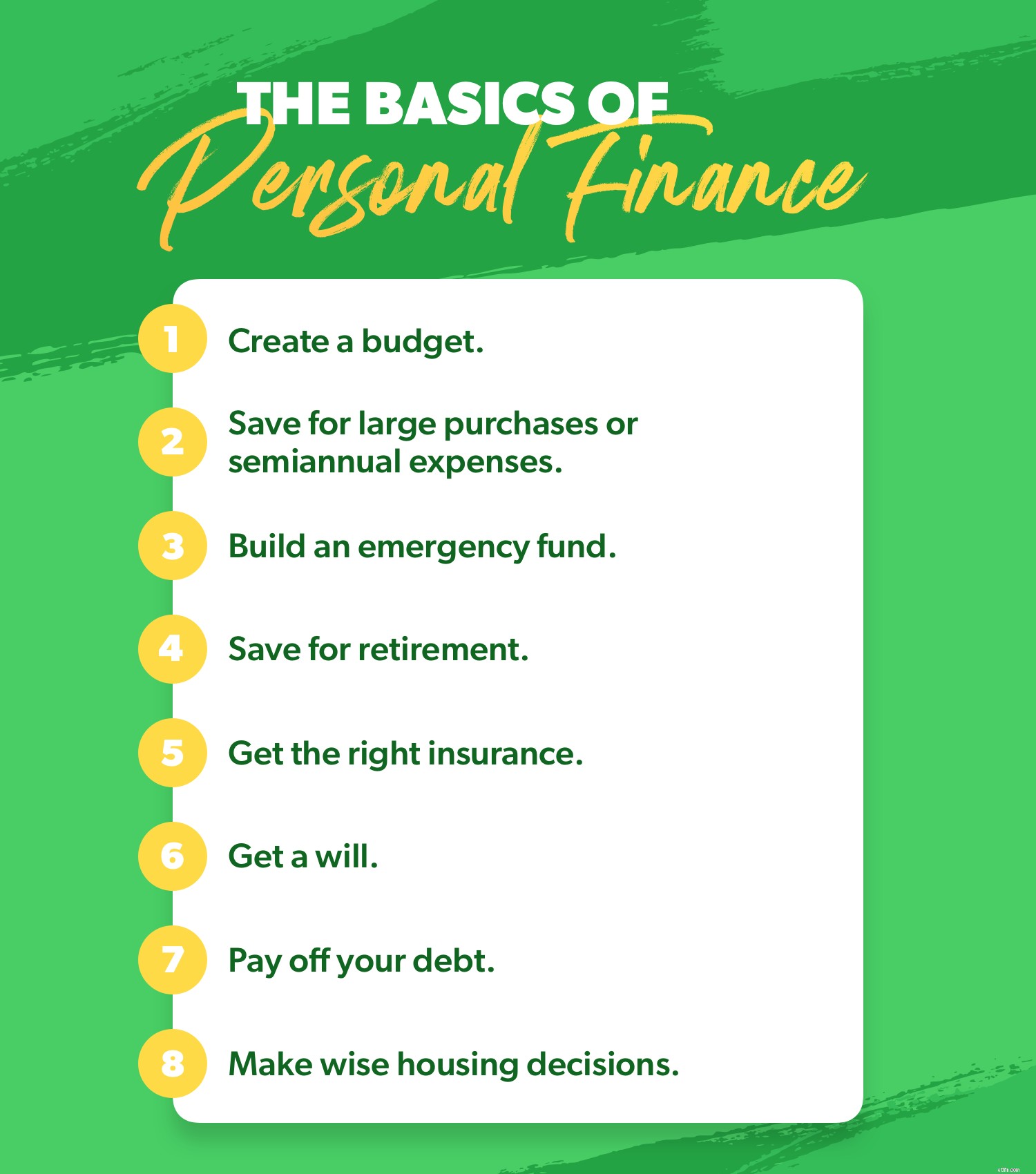

Første ting først:Du skal oprette et budget. Hvorfor? Budgettering er det fundament, du vil bygge resten af din privatøkonomi oven på. Det er fordi budgettering, simpelt og enkelt, er at lave en plan for dine penge – hver krone, der kommer ind, og hver dollar, der går ud. Sådan gør du det:

Først skal du identificere din indkomst. Indkomst er penge, du planlægger at modtage i løbet af den måned. Det inkluderer løn med hjem og eventuelle sideløbspenge.

Dernæst trækker du alle dine udgifter fra. Start med at dække dine fire vægge:mad, forsyninger, husly og transport. Begynd derefter at liste almindelige månedlige udgifter som forsikring og børnepasning. Hvis der stadig er penge tilbage, kan du nævne ekstramateriale som at spise ude og underholdning.

Hvis du har penge tilbage, når du har trukket alle dine udgifter fra, så giv dig selv en high five. Men lad det ikke være "ekstra". Brug disse penge til at arbejde mod dit nuværende pengemål, som at spare eller betale gæld. Hvis du ender med et negativt tal, skal du skære i udgifterne, indtil din indkomst minus dine udgifter er lig med nul.

Det sidste tip til budgettering (og det er et af vores bedste personlige økonomitip, punktum) er dette:Spor. Din. Udgifter. Gør det hele måneden. Det betyder, at alle penge, der går ind eller ud af din bankkonto, skal sættes ind i dit budget – på den rigtige budgetlinje. Sådan holder du styr på dit forbrug, undgår at bruge for meget og bliver rigtig med dine pengevaner. Fordi dit budget er planen, og sporing er ansvarligheden.

Ikke alle udgifter i dit liv sker på en regelmæssig, månedlig rutine. Du bør bruge en synkende fond til at spare op til disse lidt efter lidt, som hvis . . .

En synkende fond er en fantastisk måde at spare op til store udgifter og halvårlige udgifter, fordi du kan budgettere med dem over tid for at fordele omkostningerne. Så bliver dit budget ikke blændet af noget, du vidste var på vej.

Din bedstemor sagde, at du skulle spare til en regnvejrsdag. Hvorfor? Fordi. Det. Regner. Hun kaldte det en regnvejrsdagsfond – vi kalder det en nødfond. Og hvis et år nogensinde har gjort behovet for en nødfond åbenlyst, var det 2020.

Begynd med en startfond på $1.000. Så når du har betalt af på al din gæld (vi dækker det mere senere), så brug de ekstra kontanter, du brugte på gældsbetalinger, til at opbygge din fuldt finansierede nødfond. Sådan gør du det:

Først skal du se på dit budget. Hvor meget skal der til for at holde din husstand kørende hver måned? Hvis din indkomst forsvandt, hvilke væsentlige regninger og forpligtelser ville du så stadig skulle opfylde? Du vil spare nok til at dække tre til seks måneder af disse udgifter i tilfælde af en nødsituation. (Det er tre måneder, hvis du har en husstand med to indkomster og seks måneder, hvis du har én indkomst.)

Hold disse penge flydende , også sørg for, at den er tilgængelig. Din nødfond er ikke en langsigtet investering. Det er en forsikring - og den skal være klar, hvis du har brug for den. Det betyder ikke, at du stopper det mellem din madras og boxspring – det er lidt også ledig. Gem i stedet pengene på en simpel pengemarkedskonto, så du kan komme til dem ved at skrive en check eller gå til en hæveautomat, men det er ikke at sidde der med dine almindelige penge som en fristelse, når sommerferien kommer. (Det er ikke en nødsituation, bare for at være klar, uanset hvor meget du higer efter salt luft.)

Med din fuldt finansierede nødfond på plads, vil du være klar til, hvad der end måtte komme dig. Den form for privatøkonomisk sikkerhed vil hjælpe dig med at sove bedre end den blødeste pude i verden.

Pensionsinvesteringer er ikke så skræmmende, som du måske tror. Lad os først tale om, hvor meget vi skal investere. Når du følger Baby Steps, begynder du at opsluge 15 % af din indkomst i pensionsinvesteringer, når du har betalt al din gæld og sparet den fuldt finansierede nødfond op, som vi lige har talt om.

Når du er på det tidspunkt, er det sådan, du hopper ind:Se, om din arbejdsgiver tilbyder en 401(k) (eller 403(b)) med et match. Hvis de gør det, så invester i din 401(k) op til arbejdsgiverens match for at drage fordel af de gratis penge! Hvis din 401(k) er traditionel (hvilket betyder, at du finansierer den med penge før skat), er det næste skridt, du skal gøre, at åbne en Roth IRA – som du finansierer med efter skat-dollar, hvilket gør det muligt for din vækst og dine udbetalinger hen ad vejen at være skattefri! Men da Roth giver dig så stor en skattefordel, sætter Onkel Sam et loft over det:Du kan kun investere $6.000 i 2021. Hvis du maksimalt det og stadig ikke har nået 15%, skal du gå tilbage til din 401(k) og fortsæt med at investere dine penge der.

Inde i både 401(k) og Roth IRA vil du have dine penge spredt på de fire slags gensidige fonde:vækst, vækst og indkomst, aggressiv vækst og international. På den måde investerer du ikke alle dine æg i én pensionskurv. Det kaldes teknisk set diversificering i investeringsverdenen, og det er mindre risikabelt og ganske enkelt klogt.

Her er en vigtig info:Når du forsøger at finde ud af, hvor mange penge du skal spare for at gå på pension, handler det om at finde ud af, hvad bestseller-forfatteren og pensionseksperten Chris Hogan kalder din R:IQ (også kaldet din Retire Inspired Quotient). Dette vil vise dig det magiske beløb, du skal spare op, så du kan leve din drømmes pensionisttilværelse. For at finde ud af det, tjek Hogans pensionsberegner. Det regner for dig og viser dig præcis, hvor mange penge du skal investere hver måned baseret på din alder, indkomst og pensionslivsstilsmål.

Forsikring er så sjovt, ikke? Ret? Okay - måske ikke for de fleste af os. Men det gør det ikke mindre vigtigt. Og måske ved du, at det er meningen, at du skal have en forsikring, men du ved ikke rigtig, hvilken slags eller hvor meget eller med hvem.

Du skal ikke bekymre dig. Her er en super hurtig oversigt over de otte typer forsikringer, du har brug for:

Ja, det er meget. Men bare rolig:Du behøver ikke at være forsikringsekspert for at være godt forsikret. (gudskelov!) Men du skal være proaktiv. Prøv vores 5-minutters dækningstjek. Det er let, hurtigt og overskueligt – tre af vores yndlingsord i denne travle verden. Derudover kan du endda spare nogle penge -tre mere af vores yndlingsord!

Vi kommer bare ud og siger det:Du har brug for et testamente. Det er en del af at få styr på din privatøkonomi, og en del af at være en ansvarlig voksen – ikke en sjov del, men en vigtig del. Du ønsker ikke, at regeringen skal bestemme, hvad der skal ske med dine ting, dine penge eller din familie (hvilket er præcis, hvad der vil ske, hvis du ikke tager ansvaret her).

Ja, det er meget at forholde sig til - at tage store beslutninger om noget, du ikke rigtig vil tænke på i første omgang. Men hør, du har brug for en vilje. Find dig selv en overkommelig online udbyder, der skærer i den juridiske jargon og forenkler processen. (Med simpelt mente vi gør-papirarbejdet-i-din-pyjamas simpelt.) Så udskyd det ikke. Få et testamente i dag.

Nogle mennesker tror, at gæld er et værktøj til at opbygge kredit eller få smarte flyselskabs miles. Sandheden er, at gæld er en vægt, der presser dig ned og holder dig tilbage. Næsten halvdelen (46 %) af amerikanerne siger, at deres gældsniveau skaber stress og gør dem ængstelige. 2 Det kan skyldes, at gæld forhindrer dig i nogensinde at komme videre. Det holder en del af din lønseddel som gidsel hver måned med betalinger for noget, du købte for måneder eller endda år siden. Du har ikke brug for den slags stress!

Her er et enormt vigtigt tip til personlig økonomi:Din indkomst er dit bedste værktøj til at opbygge rigdom. Når du betaler af på din gæld, tager du din løn tilbage. Du får de ekstra betalinger tilbage, du lavede til gæld. Hvad kan du gøre med de ekstra penge? Brug det til ekstra plads i budgettet. Brug det til at komme videre med dine pengemål, såsom opsparing og din pension! Brug det til dig.

For at opsummere:Gæld er ikke et værktøj. Din indkomst er. Tage. Det. Tilbage.

Vi kunne gøre det her virkelig kompliceret. Men det er ikke vores ting. Vores ting er at gøre privatøkonomi overskuelig og enkel. Så her er de tre hovedpunkter, du skal tage med dig, når du overvejer at træffe kloge boligbeslutninger.

Uden at følge disse tre retningslinjer kan du hurtigt blive husfattig – hvilket betyder, at dit hus kan være fantastisk, men det fylder så meget af din indkomst, at du kæmper økonomisk på andre områder.

Så ja, personlig økonomi er meget. Men du kan sagtens klare det. Du kan træffe bedre beslutninger med dine penge – store som små. Så du kan få flere gevinster med dine penge – store som små.

Hvis du vil have en hjælpende hånd og seriøs vejledning med på vejen, så tjek Ramsey+ ud. Med dette medlemskab med fuld adgang lærer du alt om privatøkonomi uden de forvirrende økonomiske blah blah blah alle andre disker op. Derudover får du de værktøjer, du har brug for til at foretage kloge pengebevægelser – store som små. Lige nu kan du prøve den i en Ramsey+ gratis prøveperiode.

Uanset din indkomst, uanset din fortid, kan du gøre denne privatøkonomiske ting. Ingen stress. Start din gratis prøveperiode på Ramsey+ i dag!