Er du ny inden for budgettering og på Baby Step 1? Vi er så glade for, at du er her! Denne vejledning hjælper dig med at starte dit første månedlige budget.

Lige nu handler du det kortsigtede jag af øjeblikkelig tilfredsstillelse for freden med økonomisk succes på lang sigt. Og det er hårdt arbejde. Så husk på, at budgettering på Baby Step 1 betyder, at man presser hver eneste krone ud af hver budgetkategori – at klippe kuponer, spise ris og bønner og sælge så meget ting, som børnene tror, de er næste gang!

Jeg ved, du kan gøre dette. Dit fremtidige jeg vil være så taknemmelig for, at du gjorde det!

Før du rent faktisk begynder at budgettere, lad os tale om, hvad vi sigter efter:et nul-baseret budget.

Et nul-baseret budget betyder ikke, at du har nul dollars på din bankkonto - det betyder, at du har trukket alle dine månedlige udgifter fra din månedlige indkomst, indtil det resterende beløb er nul. Du har givet hver krone et job at gøre!

Dit nul-baserede budget er din plan for måneden. Det er ikke kun en måde at spore bruge dine penge på, hvad du vil. Så hvis du fortsætter langt over, eller hvis du ikke gør fremskridt med dine pengemål, skal du virkelig spænde dig fast og holde fast i det, du besluttede, du havde råd til, før måneden begyndte.

Du kan oprette et nul-baseret budget på den gammeldags måde med et ark papir, eller du kan bruge vores supernemme og gratis budgettering-app, EveryDollar, inde i Ramsey+.

Når det er tid til at starte dit budget (vi kommer dertil i næste afsnit), er disse tal, du skal bruge:

Læg alle de penge, du indbringer sammen, og sæt denne sum øverst på dit budget. Dette inkluderer lønsedler, sideløb, resterende indkomst, børnebidrag og alle andre kontanter, du forventer at indbringe. Hvis det er penge, der kommer ind på din husstands bankkonto, er det indkomst!

Du skal medtage alle udgifter, du har for måneden. De fleste udgifter vil passe ind i de kategorier, jeg anbefaler i denne guide, men kom gerne med dine egne også!

Den bedste ting at gøre er at se på dine sidste par kontoudtog og sikre dig, at du har inkluderet alt.

Træk din kalender ud, mens du arbejder gennem denne del. Hvilke udgifter har du på vej, som du kan begynde at planlægge for nu? Julen er i december hvert år, så den sniger sig ikke ligefrem ind på dig. Fødselsdage, mærkedage og fornyelser af bilmærker burde heller ikke overraske dit budget.

For eksempel, hvis du vil bruge for eksempel 500 USD på julen, skal du begynde at budgettere omkring 40 USD om måneden i januar. Hvis du begynder at spare op i juni, springer det tal til omkring $70 pr. måned.

Du sigter efter nul dollars tilbage i dit budget, men det ville gøre enhver nervøs at have nul dollars på deres bankkonto i slutningen af måneden. De fleste mennesker efterlader en ekstra pude - alt fra $100-300 - på deres checkkonto, som ikke tælles med i deres indkomst. Når du starter denne proces, skal du budgettere for den pude og derefter prøve at glemme, at den er der.

Så din første måned ville have en linje under kategorien Besparelse mærket Pude. Du budgetterer kun for det én gang, og hver måned efter giver det bare en lille, usynlig buffer på din checkkonto.

Nu hvor du kender de tal, du skal bruge for at oprette et nul-baseret budget, lad os anvende det, du har lært, på din unikke situation.

Den gennemsnitlige husstandsindkomst i Amerika er $61.937. 1 Og ligesom det tal ikke fortæller alles historie, er der heller ikke et budget, der passer til alle. Denne guide er baseret på gennemsnit. Alles budget vil se lidt anderledes ud baseret på en række faktorer – som hvor du bor, hvis du har børn, hvor langt du pendler til arbejde og meget mere.

Føl dig ikke dårligt, hvis du har brug for at justere dine tal ofte, når du kommer i gang. Det tager folk omkring tre måneder at få styr på budgettering. Så giv dig selv lidt nåde og bliv ved med det! Før du ved af det, har du kontrol over dine penge, fortæller hver dollar, hvor du skal gå, og er godt på vej til en nødfond på $1.000!

Det er tid til at få dine tal frem og starte dit eget månedlige budget! Parat? Lad os gøre dette!

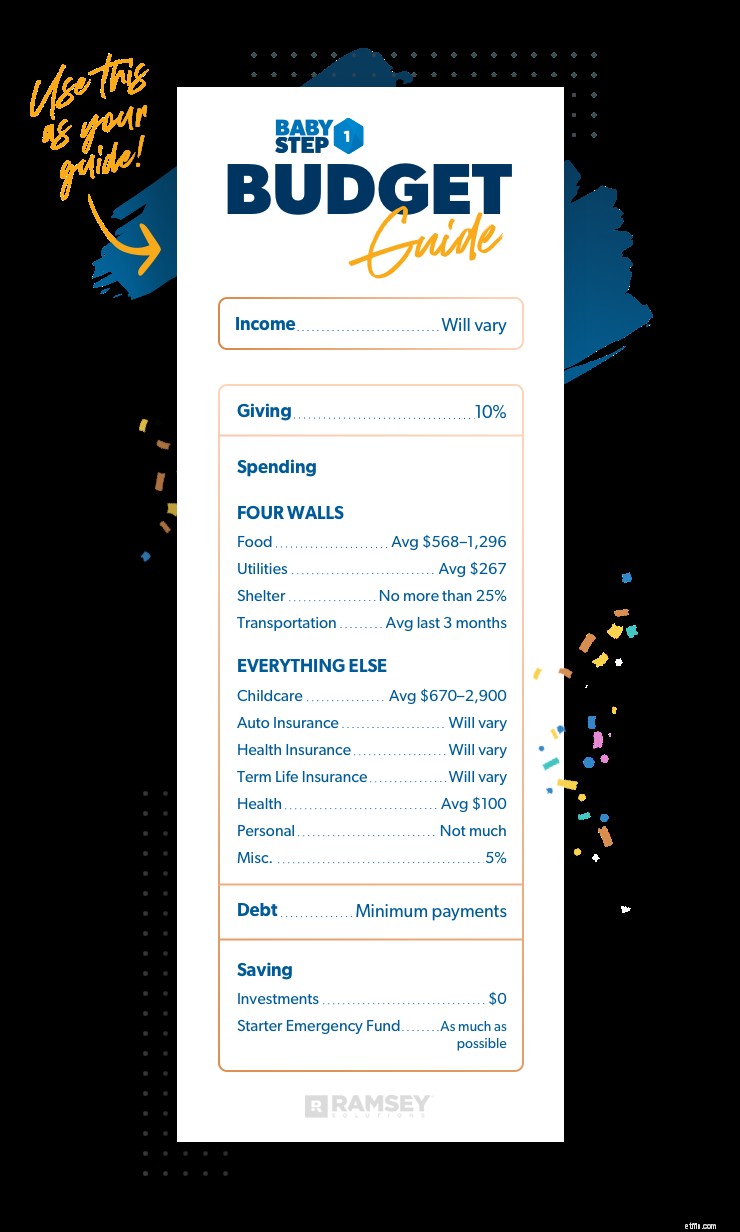

Vil variere

Din indkomst bør omfatte lønsedler, små virksomheders indkomst, sideløb, børnebidrag og alle andre kontanter, du medbringer. Hvis det er penge og kommer ind på din husstands bankkonto, er det indkomst!

Sæt totalen øverst på dit budget. Der er det - det er alle de penge, du har at arbejde med denne måned. Så er det tid til min yndlingsdel:Lad os fortælle hver dollar, hvor de skal hen!

10 %

Når du sparer op til den nødfond på $1.000, tæller hver dollar. Så du undrer dig måske over, hvorfor jeg vil have dig til at give 10% af din indkomst i denne fase. Jeg mener, hvad er meningen med at smutte for at spare penge, hvis du bare skal vende om og give dem væk?

Hør mig om dette:I alle mine år med at leve og ånde personlig økonomi, ved jeg, at folk ikke oplever ægte økonomisk fred, før de bliver generøse givere. Hvorfor det? Fordi at give ændringer dig.

Grunden til, at jeg lærer folk at begynde at give med det samme, selv når de er i Baby Trin 1, er fordi økonomisk sundhed ikke kun handler om matematik – det handler også om dit hjerte.

At give er den mekanisme, der flytter dig fra selvisk til selvløs.

Selvom du ikke har meget at give lige nu, sætter du dig selv op til at give mere i fremtiden. At etablere denne vane vil ikke kun påvirke andres liv, men det vil også ændre dit hjerte.

Men de fleste mennesker glemmer at prioritere at give en prioritet i deres budget. Hvis du venter til slutningen af måneden med at give af det, der er tilbage, har du sandsynligvis ikke meget at give. Derfor bør du prioritere at give over alt andet, uanset hvilket Baby Step du er på.

Giv det en chance. Når du laver dit budget, skal du tildele 10% af din indkomst til at give. Som troende giver jeg disse penge til min lokale kirke. Hvor du giver, er helt op til dig og din familie – bare sørg for, at dit giver følger dine personlige værdier.

At give er det sjoveste, du nogensinde har med penge. Det er vanedannende - på den bedst mulige måde. Så gå ud og giv lidt, indtil du kan give meget. Jeg lover dig, at det vil være det værd.

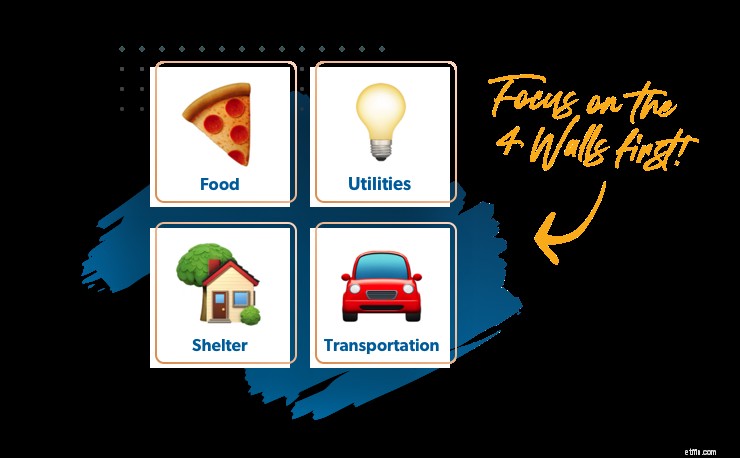

De fire vægge

Din familie kommer først. Sørg for, at dine prioriteter er i orden, og start med at tage dig af din fornødenheder først. Bliv ikke bagud med dine elregninger bare for at holde dig opdateret på dit Mastercard eller studielån.

Hvis du kommer til at være bagud med noget – og jeg anbefaler ikke at være bagud – skal du vælge at holde pause i betalingen eller betale mindre på din usikrede gæld.

Kreditkort og studielån er eksempler på usikret gæld - det betyder, at långiveren ikke kan tage noget fra dig (som en bil eller et hus). Usikret gæld vil typisk være den sidste gæld, du betaler, hvis du er i problemer. Den første gæld, du betaler, bør være noget, de kan tage, så sørg for at fokusere på de fire vægge først:

1. Mad

Vil variere:Den gennemsnitlige amerikanske familie på fire bruger mellem 568-1.296 USD om måneden. 2

Dette tal inkluderer kun dagligvarer og hjemmelavede måltider, og det er et gennemsnit. Men du vil ikke være gennemsnitlig! Prøv at bruge endnu mindre, så du kan sætte ekstra penge i din startnødfond.

At spise ude på restauranter går i en anden kategori, du vil se senere (kategorien Personligt forbrug/Rekreation), mens du er på Baby Step 1, for på dette Baby Step bør du ikke se indersiden af en restaurant, medmindre du er arbejder i det!

6 måder at sænke din dagligvareregning på

2. Hjælpeprogrammer

Vil variere:Den gennemsnitlige amerikanske familie på fire bruger 267 USD om måneden. 3

Dette tal inkluderer elektricitet, naturgas, vand og affald/genbrug. Din placering kan have stor betydning for, hvor meget du bruger i denne kategori. For eksempel, hvis du bor i Florida, vil dine elregninger koste mere om sommeren end en person, der bor i Washington og ikke sprænger klimaanlægget!

I dette Baby Step gør dine hjælpeprogrammer ikke inkluderer kabel, højhastighedsinternet, Netflix eller ubegrænset mobiltelefondata. Disse er livsstilsudgifter, ikke væsentlige. Så indtil videre opfordrer jeg dig til at annullere disse abonnementer.

Husk, lige nu skærer du ned på alt. Når du er i en bedre position økonomisk, kan du få Netflix tilbage!

3. Husly

Ikke mere end 25 % af din hjembetaling

Her er, hvad der er inkluderet i de 25 %:

Hvis du sørger for, at dette samlede beløb er på eller under 25 %, forhindrer du dig i at købe mere hus, end du har råd til. Men hvad sker der, hvis du allerede bruger langt mere end 25 % på dine boligudgifter? Det kan være tid til at reducere.

Hvis du kæmper for at holde trit med dit realkreditlån, så overvej at sælge dit hus og flytte ind i noget mere realistisk for dit budget. Du kan også prøve at sænke din månedlige betaling ved at oprette forbindelse til Churchill Mortgage for at se dine refinansieringsmuligheder.

4. Transport

Vil variere

For at få dit gennemsnit, se på, hvor meget du har brugt på benzin i løbet af de sidste tre måneder. Det er dit beløb, du skal budgettere for gas hver måned. Eller hvis du bor i en storby og bruger offentlig transport, er det her du budgetterer med din billetpris.

Glem ikke at budgettere med transportrelaterede udgifter, der dukker op med få måneders mellemrum, såsom olieskift og forebyggende vedligeholdelse.

Når du arbejder dig igennem dette Baby Step (og de næste to), er det vigtigt at begrænse dine transportudgifter. Dette er ikke tiden til at tage på roadtrip med dine venner. Det er tid til at finde de bedste tilbud på gas og transport, som du overhovedet kan! Lev som ingen andre, så senere kan du leve og give som ingen anden.

Vi har lige pakket dine fire vægge ind! I det sjældne tilfælde, at du løber tør for penge, før denne del af dit budget er afsluttet, kan du have et indkomstproblem. Den gode nyhed om livet er, at det ikke er et øjebliksbillede – det er en filmstrimmel. Du sidder ikke fast, hvor du er lige nu.

Hvis det er dig, så lav en ændring! Det betyder at gentænke dit job og måske din karriere. I mellemtiden kan du få et deltidsjob, for du skal have din indkomst op.

Nu hvor du har dækket det væsentlige, lad os gå videre til . . .

Børnepasning (hvis relevant)

Vil variere:Den gennemsnitlige amerikanske familie bruger mellem 670-2900 USD om måneden. 4

Denne kategori dækker udgifter til børnepasning, som er nødvendige for, at du kan gå på arbejde. Vi taler ikke om at betale nabopigen, så du kan have en date night – at gå ud for sjov er på pause under dette Baby Step.

Børnepasningsomkostninger varierer meget afhængigt af, hvilken stat du bor i, hvilken type børnepasning du går med, og hvor mange børn du har. Det er en personlig beslutning, og vi har nogle tips til, hvordan du budgetterer med det her.

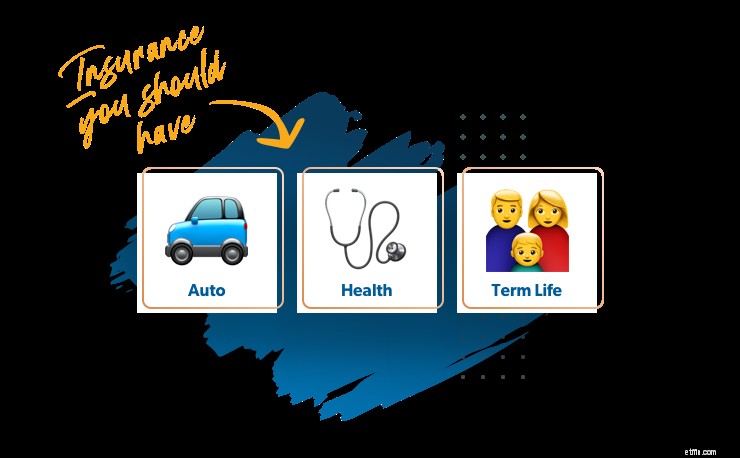

Forsikring

Du skal stadig være ordentligt forsikret i Baby Trin 1 - og gennem alle Baby Trin. Når du leder efter ting at skære ud af dit budget, er dette ikke stedet. Men der er nogle ting, du kan gøre for at spare penge på forsikringen.

Lad os tale om tre typer forsikringer, du har brug for:

Bilforsikring

Vil variere

Disse omkostninger vil afhænge af, hvilken type bil du ejer, hvor meget dækning du har brug for, hvor du bor og mange andre faktorer. Mit råd er altid at shoppe de aktuelle priser en gang om året - især hvis du har haft en billet eller en ulykke på din post. Disse ting holdes ikke imod dig for evigt, så hvis du har været en sikker chauffør i et stykke tid, bør dine priser sænkes.

Sygeforsikring

Vil variere

Sygeforsikringsudgifter vil afhænge af, hvor meget dækning du har brug for, hvad din arbejdsgiver tilbyder eller ikke tilbyder, hvor ofte du besøger lægen og mange andre faktorer. Mit råd er at shoppe de aktuelle priser, se på Health Savings Accounts (HSA'er) for at få skattebesparelser og overveje at øge din selvrisiko for at nedbringe månedlige præmier.

Livsforsikring

Vil variere

Jeg ved godt, at det ikke er sjovt at tænke på livsforsikring, men det skal være en prioritet. Hvis du skulle dø uventet, hvordan ville din ægtefælle så betale for månedlige udgifter uden din indkomst? I sådan en tid er det sidste, nogen bør bekymre sig om, at få enderne til at mødes.

Så hvor meget dækning skal du have? En 15- til 20-årig livsforsikring, der dækker 10 til 12 gange din årlige indkomst, er, hvad du har brug for for at tage dig af dine kære – og det er faktisk virkelig overkommeligt. De fleste mennesker kan få livsforsikring til prisen for et Netflix-abonnement (eller mindre)!

Og selv hjemmegående forældre har brug for livsforsikring. Der er ikke én størrelse, der passer til alle, fordi hver familie er forskellig, men en 15- til 20-årig politik mellem $250.000-400.000 er en generel regel. Du skal tænke igennem, hvad du vil gøre inden for tre hovedområder:børnepasning, uddannelse og husholdningspligter (hvis den hjemmegående forælder skulle gå bort). Disse beslutninger kan betyde, at du får en større police til at dække eventuelle ekstra omkostninger.

Så det er de typer forsikringer, du ikke har råd til at gå uden. Men der er nogle typer forsikringer, du ikke gør brug for. Hvis nogen forsøger at sælge dig dødsfaldsforsikring, realkreditforsikring, supplerende forsikring for medicinske problemer eller livsforsikring. . . løb!

For at se alle de forskellige typer forsikringer, vi anbefaler, skal du tage vores dækningstjek for at sikre dig, at du er dækket – eller for at spare nogle penge på dine nuværende priser.

Sundhed

Vil variere:Den gennemsnitlige amerikanske familie bruger omkring 100 USD om måneden. 5

Desværre er sygeforsikring ikke den eneste udgift relateret til dit helbred. Denne kategori omfatter, men er ikke begrænset til:

Personligt forbrug/fritid

Ikke meget!

I Baby Step 1 sætter du hver ekstra krone i din nødfond. Restauranter, film, nyt tøj og unødvendige ting bør undgås lige nu. Men jeg ved, at det ikke er realistisk at sige, at du ikke kan få nogle sjovt - det er sådan, folk falder af vognen. Bare sørg for at tænke dine køb grundigt igennem og forsøge at holde dem på et minimum. Du har så meget mere at vinde ved at ikke udgifter lige nu!

Diverse

5 % af din hjembetaling

Virkeligheden er, at du sandsynligvis ikke får nogle af dine udgifter helt rigtigt, især hvis du er ny til budgettering. Hvis du har brug for at udskifte en pære eller glemmer, at dit barn har en udflugt i denne måned, vil denne kategori holde dig dækket. Og hvis du ikke bruger alt i din Diverse kategori, er det fantastisk! Flyt det over til Besparelser for at give det et lille løft!

Kun dine minimumsbetalinger

Du betaler ikke noget ekstra på gælden i Baby Trin 1. Det skyldes, at du netop for dette trin fokuserer på at opbygge en startnødfond på $1.000. Eventuelle ekstra penge, du kan finde, går derhen!

Har du nogensinde hørt om Murphys lov? Murphys lov siger, at alt, der kan gå galt, vil gå galt. Baby Steps hjælper dig med at få alt i orden, så du kan komme ud af gælden og opbygge rigdom, men først skal du beskytte dig selv mod Murphy.

Uventede ting sker i livet – dit bildæk bliver fladt, din opvaskemaskine går i stykker, du fliser en tand. Denne startnødfond vil lægge en buffer mellem dig og disse begivenheder. Når du er dybt i gæld, vil en nødfond vende en krise til en besvær. Lad den ro i sindet holde dig motiveret, mens du ofrer og sparer i Baby Step 1!

Investeringer

$0

Du bør ikke sætte penge ind på dine pensionskonti lige nu. Dine penge skal gå til din nødfond, så sluk for din investering. Ja, selvom det matches af din arbejdsgiver. (Hvis du allerede har penge på dine pensionskonti, så lad dem være der. Men hold pause med at investere nye penge for nu.) Tro mig, jeg vil have, at du investerer i din fremtid! Men lige nu er det at give dig selv sikkerhedsnettet for en nødfond den bedste investering, du kan foretage. Du vil komme til at investere i din pension senere i Baby Steps 4 og videre!

Så meget som muligt med Gazelle-intensitet

På Baby Step 1 forsøger du at spare en $1.000 startnødfond så hurtigt du kan!

Afhængigt af hvor meget erfaring du har med at spare penge, kan du være inde og ude af dette trin på ingen tid – eller det kan føles umuligt.

Det er derfor, du har brug for gazelleintensitet . Dave Ramsey opfandt begrebet efter at have læst Ordsprogene 6:4-5 (NKJV), "Giv ikke dine øjne søvn, ej heller slumring til dine øjenlåg. Fri dig selv som en gazelle fra jægerens hånd og som en fugl fra fuglefangerens hånd.”

Med andre ord, når du er over hovedet med pengeproblemer, skal du arbejde lige så hårdt, som en gazelle arbejder for at løbe fra en gepard. Du har brug for den slags seriøs handling, "løb som om dit liv afhænger af det". Det, fyre, er gazelle-intensitet. Gem, som om dit liv afhænger af det!

Det tager omkring tre måneders budgetlægning at komme ind i rillen. Så giv ikke op, hvis det er rodet i starten. Det er okay at blive ved med at justere dine kategorier, indtil dit budget virker.

Hvis du opretter et budget ved at følge disse retningslinjer, vil du ikke spekulere på, hvor alle dine penge blev af i slutningen af måneden. Du vil faktisk være i stand til at opspare den startnødfond endnu hurtigere og få reelt momentum gennem resten af Baby Steps! Hold fast i det, og glem ikke:Et budget begrænser ikke din frihed – det giver dig frihed.