Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

Da amerikanerne genvandt en vis normalitet i løbet af sommeren med lempelser af restriktioner, viser ny forskning, at folk føler sig forsigtigt optimistiske med hensyn til deres økonomiske situation. Mange amerikanere føler, at de er bedre stillet økonomisk, end de var denne gang sidste år, men de fortsætter stadig med forsigtighed, før de øger deres udgifter. Den seneste kvartalsvise udgivelse af The State of Personal Finance-undersøgelsen fra Ramsey Solutions graver i disse spørgsmål såvel som inflationens indvirkning på amerikanernes husholdningsøkonomi, forvirring omkring betaling af skattefradrag for børn og bekymringer om en blomstrende sælgers ejendomsmarked.

Mange amerikanere begynder at føle, at økonomien er på vej op, og efter en lang sæson med usikkerhed og tilbageholdenhed er forbrugerne klar til forsigtigt at vende tilbage til mere normale forbrugsmønstre. Næsten seks ud af 10 siger, at nu hvor mange dele af landet vender tilbage til det præ-pandemiske liv, er de klar til at bruge penge på at forkæle sig selv. Faktisk har 63 % en stor billet eller større køb planlagt i de næste tre måneder. Ikke overraskende topper sommerrejser listen over kommende store udgifter. Mere end en fjerdedel (27%) planlægger at bruge penge på en ferie i de næste tre måneder. Millennials planlægger især at øge deres rejseudgifter denne sommer, hvor 45 % af dem, der planlægger en sommerferie, siger, at de vil bruge mere i år end sidste år på disse rejser. Til sammenligning planlægger kun en tredjedel af Gen X og 29 % af Boomers at bruge mere på sommerferier, end de gjorde sidste år.

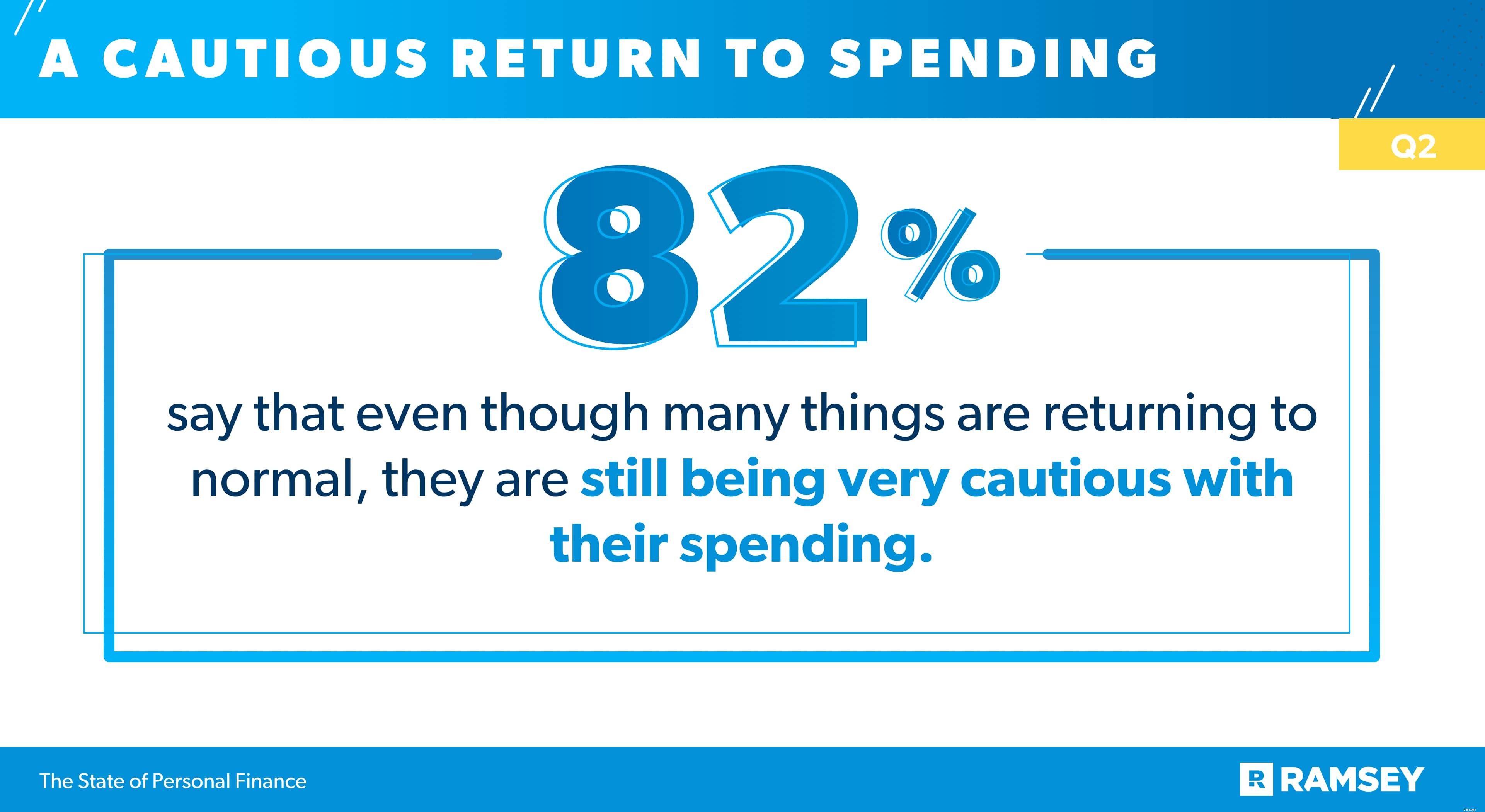

Men amerikanerne har ikke glemt de pengelektioner, de lærte under COVID-19-pandemien. Mange amerikanere, der tøjlede udgifterne og opsparede opsparinger for at slippe af med pandemien, siger, at nogle af disse vaner er kommet for at blive. Faktisk siger tre ud af fire, at de planlægger at gøre nogle af de udgiftsændringer, de foretog under pandemien, permanente. Og 82 % siger, at selvom mange ting vender tilbage til normalen, er de stadig meget forsigtige med deres udgifter.

Denne tøven med at bruge har også overført til andre økonomiske beslutninger. Nylige ændringer af børneskattefradraget giver berettigede forældre mulighed for at modtage halvdelen af deres skattefradrag i månedlige betalinger mellem juli og december i år. Forældre kan modtage månedlige betalinger op til $250 pr. kvalificeret barn i alderen seks til 17 og $300 om måneden pr. barn under seks år. Forældre gør krav på resten af deres kreditbeløb, når de indgiver deres 2021-skat i 2022. Men et flertal af de forældre, der kvalificerer sig til de månedlige betalinger, er forsigtige med at bruge pengene nu.

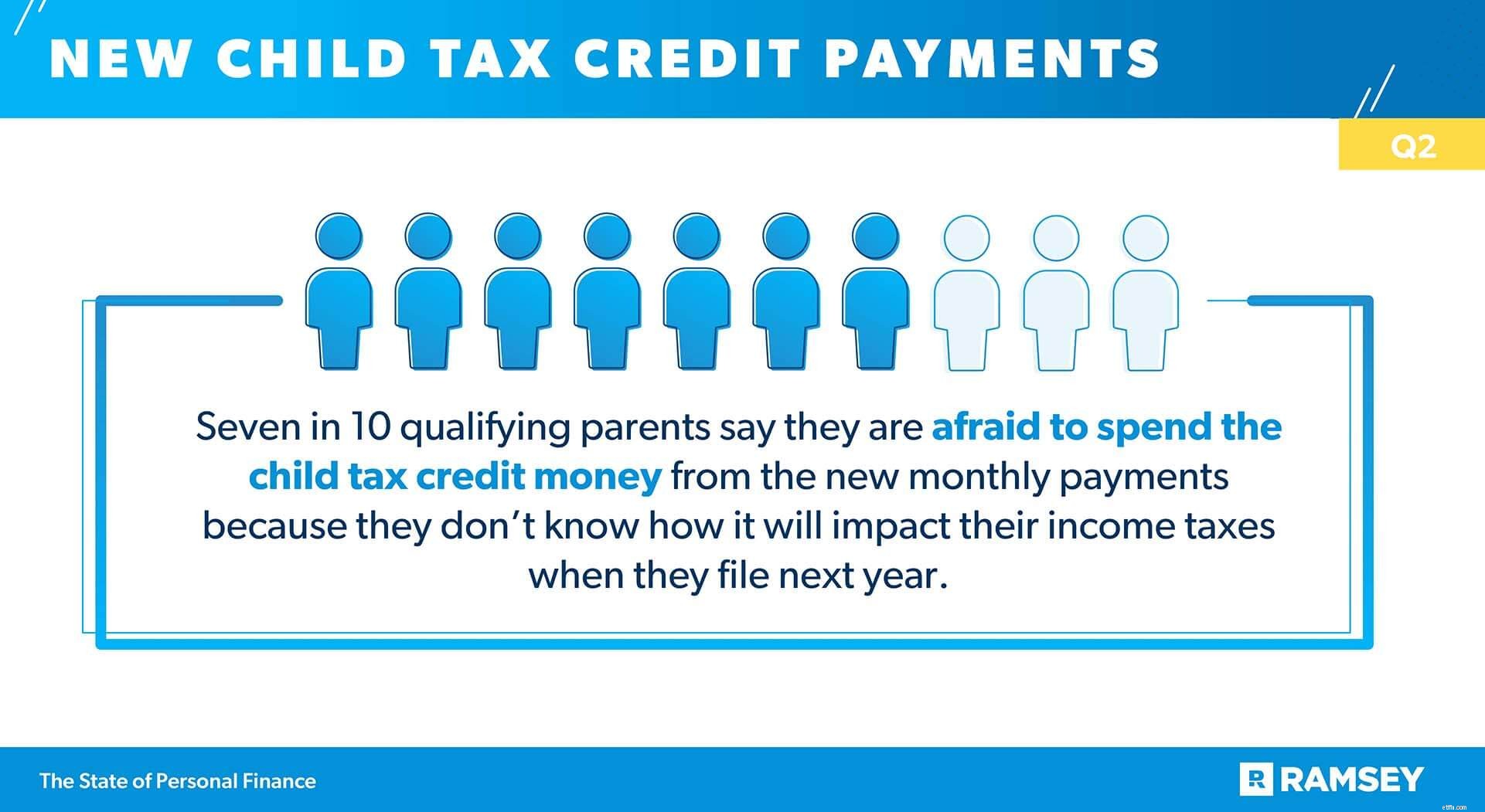

Syv ud af 10 kvalificerede forældre siger, at de er bange for at bruge børneskattefradraget fra de nye månedlige betalinger, fordi de ikke ved, hvordan det vil påvirke deres indkomstskat, når de indgiver næste år. Det seneste kvartals undersøgelse viste, at kun halvdelen af de kvalificerede forældre siger, at de klart forstår, hvad denne nye børneskattefradrag betyder for deres skattesituation. Og dem med lavere husstandsindkomst er endnu mindre tilbøjelige til at sige, at de har en klar forståelse. Næsten 40 % af dem med en husstandsindkomst på under 50.000 USD, 44 % af dem med en husstandsindkomst på 50.000-99.999 USD og 60 % af dem med en husstandsindkomst på 100.000 USD eller derover siger, at de klart forstår virkningen af disse nye månedlige betalinger på deres indkomstskat.

Og selvom de har en bedre forståelse af børneskattefradraget, er familier med en højere husstandsindkomst mere tilbøjelige til at sige, at de ikke planlægger at bruge deres checks, fordi de ikke ved, hvordan det vil påvirke dem på skattetidspunktet. 57 procent (57 %) af dem med en husstandsindkomst på under 50.000 USD, 67 % af dem med en husstandsindkomst på 50.000-99.999 USD og 78 % af dem med en husstandsindkomst på 100.000 USD eller derover er bange for at bruge børneskatten kredit penge af frygt for, hvordan det vil påvirke deres skatter.

Men medmindre de har fravalgt det, er kvalificerede forældre allerede begyndt at modtage deres månedlige skattefradrag, og familier er splittet om, hvordan de skal håndtere de ekstra kontanter. 38 procent (38 %) af de kvalificerede forældre siger, at de vil gemme betalingerne, 35 % siger, at de vil betale regninger med dem, 28 % siger, at de vil investere betalingerne for deres barns fremtid, og 27 % vil bruge betalingerne på fornødenheder for deres barn eller familie.

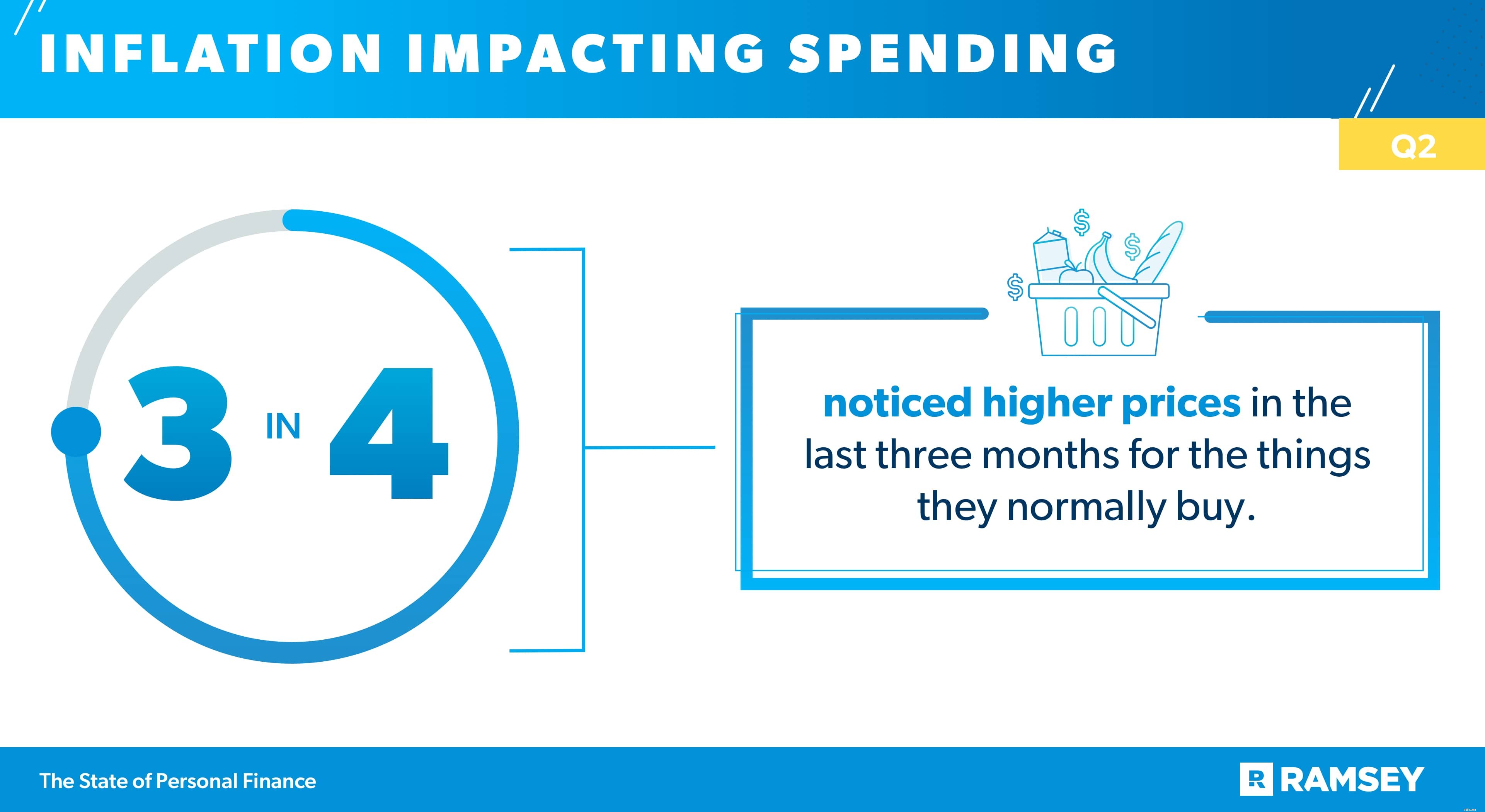

Mens forbrugerne er forsigtigt optimistiske med hensyn til økonomien og deres forbrug, har mange shoppere bemærket, at deres penge ikke ser ud til at gå så langt. Otte ud af 10 af de adspurgte siger, at de ikke føler, at deres penge køber så meget, som de plejer. Og tre ud af fire siger, at de har bemærket højere priser i de sidste tre måneder for de ting, de normalt køber.

Efterhånden som værdien af deres dollars krymper, ændrer mange forbrugere deres købsvaner. Shoppers bedste løsning til at bekæmpe højere priser var at opsøge salg eller kuponer, før de købte varer (38%). En tredjedel (32 %) fortalte os, at de har købt mindre, end de normalt ville gøre på grund af højere priser, og 29 % sagde, at de forsinkede et køb på grund af de høje omkostninger.

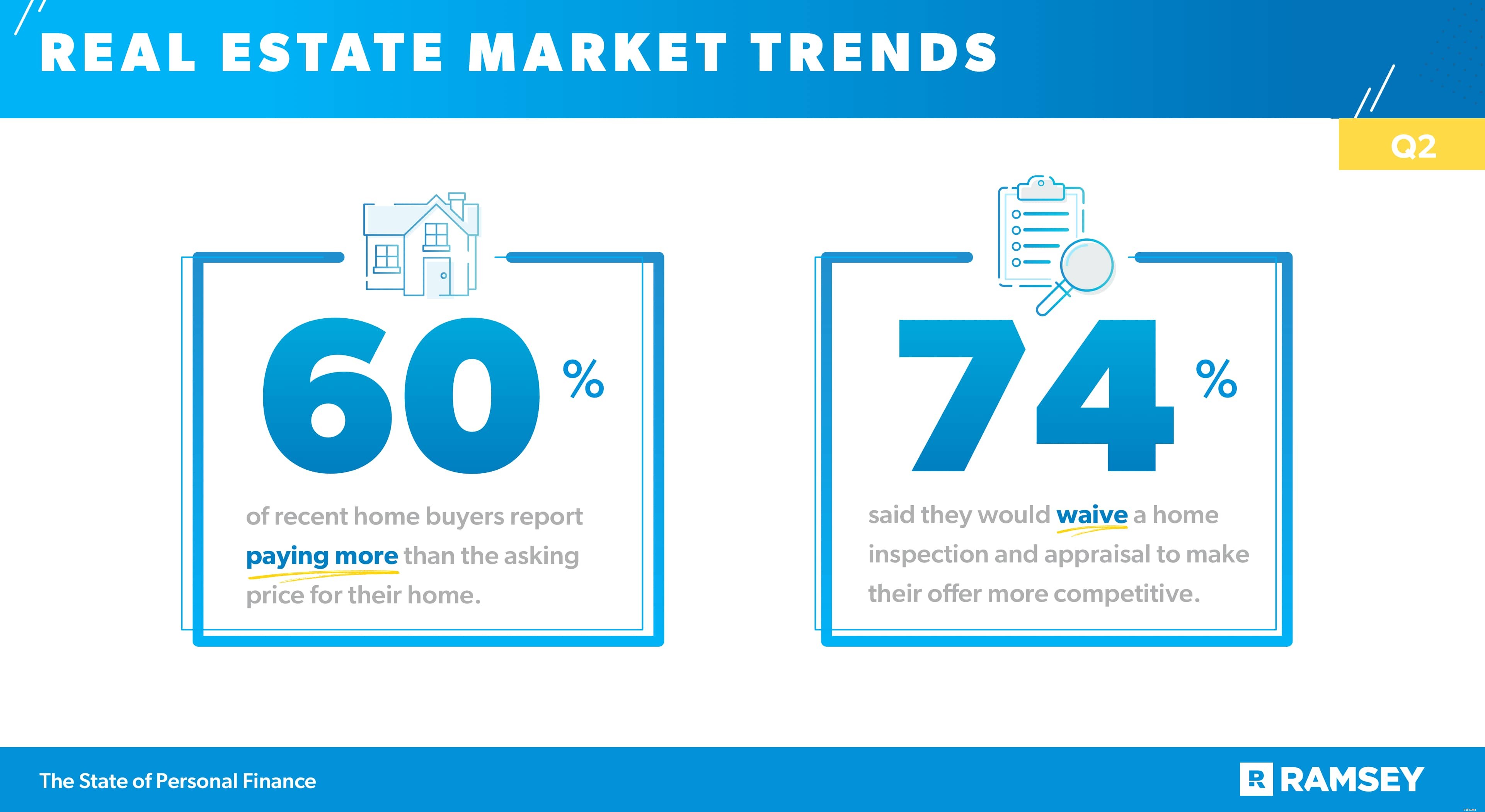

Hvis der nogen steder er højere priser, der laver bølger, er det på boligmarkedet. Efterspørgslen er høj, og på mange markeder kan udbuddet ikke følge med. Data fra andet kvartals undersøgelse viser, at for dem, der har købt et hus inden for de sidste tre måneder, rapporterer 60% at betale mere end udbudsprisen for huset. Og for dem, der planlægger at købe snart, genererer disse ejendomstrends bekymring. Et overvældende flertal (80%) siger, at de er bekymrede for, at de ikke vil være i stand til at konkurrere, fordi markedet er så varmt i deres område. Og tre ud af fire er bekymrede for, at de ikke vil være i stand til at finde et hjem inden for deres budget.

Disse tendenser har den største indflydelse i toppen af markedet. Blandt husstande, der tjener 100.000 USD og derover, siger 70 %, at de har betalt over udbudsprisen for boliger, de har købt i de sidste tre måneder, sammenlignet med 56 % af husstandene, der tjener 50.000-99.999 USD, og kun 37 % af husstandene tjener under 50.000 USD, som har købt et hus i sidste tre måneder. Tilsvarende er det mere sandsynligt, at husstande, der tjener over 100.000 $, end husstande, der tjener under 100.000, vil sige, at de er bekymrede for, at de ikke vil finde et hjem i deres budget i de næste tre måneder (83 % sammenlignet med 71 %).

Endnu mere bekymrende end budgetbegrænsninger og konkurrence er den taktik, mange boligkøbere anvender for at konkurrere. Tre ud af fire af dem, der planlægger at købe et hjem i løbet af de næste tre måneder, sagde, at de ville være villige til at give afkald på boliginspektionen og -vurderingen for at gøre deres tilbud mere konkurrencedygtige. Denne beslutning for kortsigtet gevinst kan efterlade boligkøbere åbne over for langsigtede risici, da de har svært ved at navigere på det krævende boligmarked denne sommer.

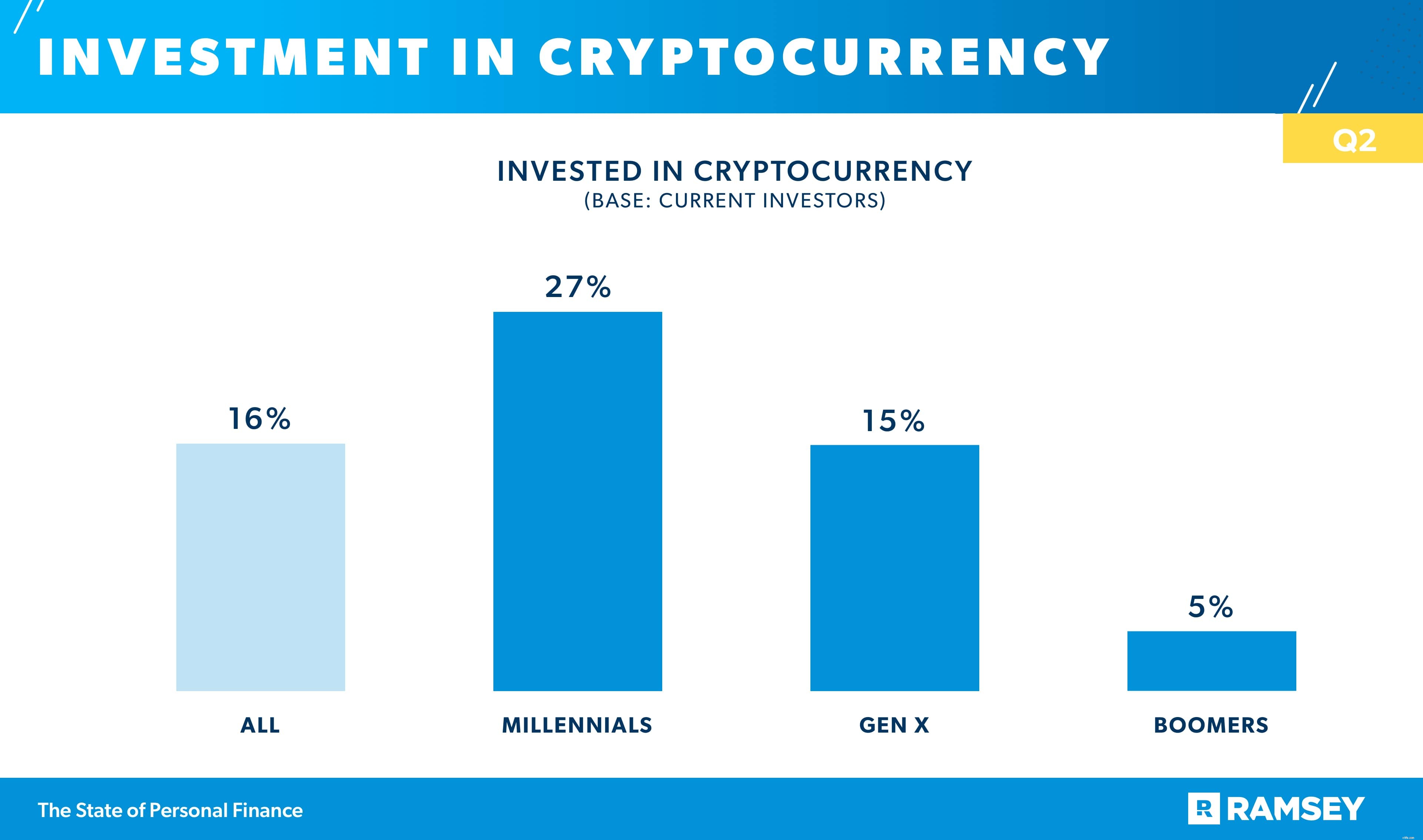

Resultater fra Q2-undersøgelsen viser, at nyere investeringstyper, herunder nye investeringsprodukter som cyptocurrency og nye måder at investere på, såsom robo-rådgivning, fanger, især hos yngre investorer. Seksten procent (16%) af dem, der i øjeblikket investerer, har investeret i kryptovaluta. Millennium-investorer har taget tendensen mere til sig end andre aldersgrupper, med 27 %, der investerer i en form for kryptovaluta, sammenlignet med 15 % af Gen X-investorer og kun 5 % af Boomer-investorer.

Millennium-investorer er også mere tilbøjelige til at anvende teknologibaserede investeringsplatforme som robo-rådgivning og app-baserede investeringsplatforme. Mere end halvdelen af Millennial-investorerne (51 %) har prøvet investeringsapps som Robinhood sammenlignet med en tredjedel af Gen X-investorerne (32 %) og kun 5 % af Boomer-investorerne. Den samme tendens gør sig gældende for robo-rådgivningsplatforme. 44 procent (44 %) af Millennial-investorerne har investeret penge ved hjælp af robo-rådgivningsplatforme, mens kun 22 % af Gen X-investorerne og 4 % af Boomer-investorerne har.

Denne større sandsynlighed for at vælge flere gør-det-selv-investeringsmuligheder kan stamme fra den højere tillid til Millennials i deres evne til at investere. Lidt over halvdelen af Millennials (51%), der investerer, siger, at de er "ekstremt sikre" i deres evne til at investere deres penge, sammenlignet med kun 32% af Gen X-investorer og kun 11% af Boomer-investorer.

Uanset om det er at planlægge et stort køb, beslutte, hvor forsigtigt de skal være med post-pandemiske udgifter, eller beslutte, hvordan man skal håndtere børneskattefradrag, kan pengebeslutninger være vanskelige for ægtepar, der ikke er på samme side om deres økonomi.

Blandt dem, der er gift, siger 41 %, at de ofte slås med deres ægtefælle, når de taler om penge.

Derudover siger 37 % af ægtepar, at deres ægtefælle har fået dem til at føle sig skyldige over, hvordan de bruger penge. Yngre par kæmper mere med dette end ældre ægtepar. Næsten to tredjedele af Millennials (65 %), 41 % af Gen X og kun 11 % af Boomers, der er gift, rapporterer, at deres ægtefælle har fået dem til at føle sig skyldige over, hvordan de bruger penge.

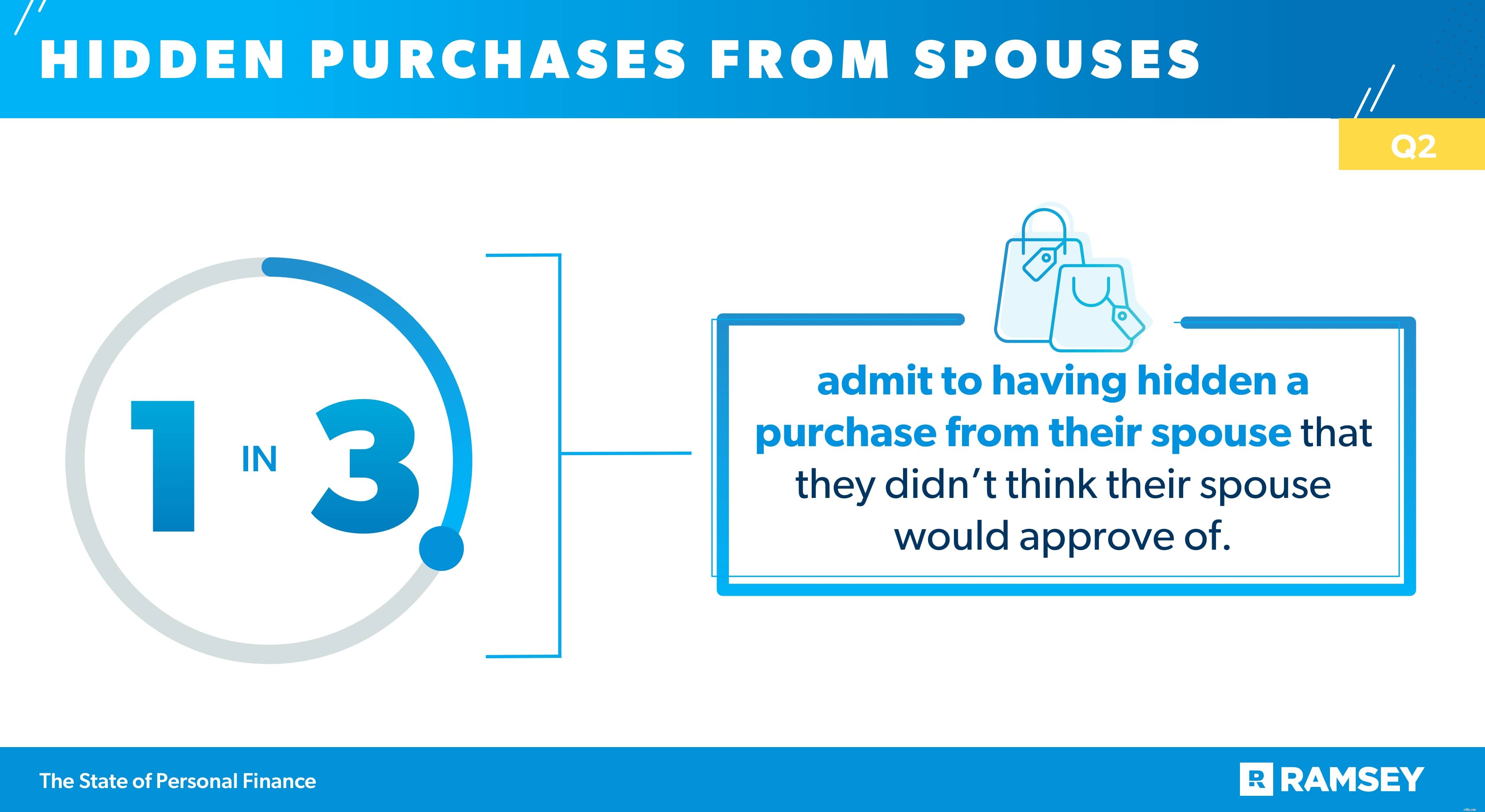

Slagsmål og sårede følelser er ikke de eneste økonomiske problemer, ægtepar beskæftiger sig med. Q2-data viser, at en tredjedel af dem, der er gift, indrømmer at have skjult et køb fra deres ægtefælle, som de ikke troede, deres ægtefælle ville godkende. Andre rapporterede, at de ikke har fuldt kombineret økonomi, hvor 31 % sagde, at de har et kreditkort, deres ægtefælle ikke kender til, og yderligere 31 % sagde, at de har en gæld, som deres ægtefælle ikke kender til.

Og ikke overraskende kan gæld gøre økonomiske problemer for par endnu værre. Denne undersøgelse sporede flere bekymrende økonomisk adfærd blandt ægtepar, og dem med forbrugsgæld klarede sig ikke så godt som dem, der ikke har nogen forbrugsgæld. Mere end halvdelen (54 %) af ægtepar med forbrugsgæld siger, at de ofte slås med deres ægtefælle, når de taler om penge, sammenlignet med kun en fjerdedel (25 %) af par, der er forbrugsgældfrie. Og par med forbrugsgæld er dobbelt så tilbøjelige (50 % sammenlignet med 23 %) til at sige, at deres ægtefælle har fået dem til at føle skyld over, hvordan de bruger penge.

Mens 37 % rapporterer, at deres privatøkonomi er bedre stillet nu sammenlignet med denne tid sidste år, hvor kun 18 % siger, at de har det dårligere år efter år, føler mange amerikanere sig bedre på vej ind i anden halvdel af året. Men som de seneste data fra 2. kvartal viser, navigerer amerikanerne stadig de ændringer, der påvirker deres husholdningsøkonomi, herunder børneskattefradrag, inflation, boligproblemer og en forsigtig holdning til udgifter.

State of Personal Finance Study er et kvartalsvist forskningsstudie udført af Ramsey Solutions med 1.004 amerikanske voksne for at få en forståelse af amerikanernes privatøkonomiske adfærd og holdninger. Den nationalt repræsentative prøve blev udsendt fra den 22. juni 2021 til den 29. juni 2021 ved hjælp af et tredjepartsforskningspanel.