Så måske har du en uregelmæssig indkomst - hvilket betyder, at du ikke tjener det samme beløb hver lønseddel. Hvis det er dig, er du ikke alene. Masser af mennesker arbejder time- eller provisionsbaserede jobs eller har sidekoncerter, der ændrer deres indkomst hver måned.

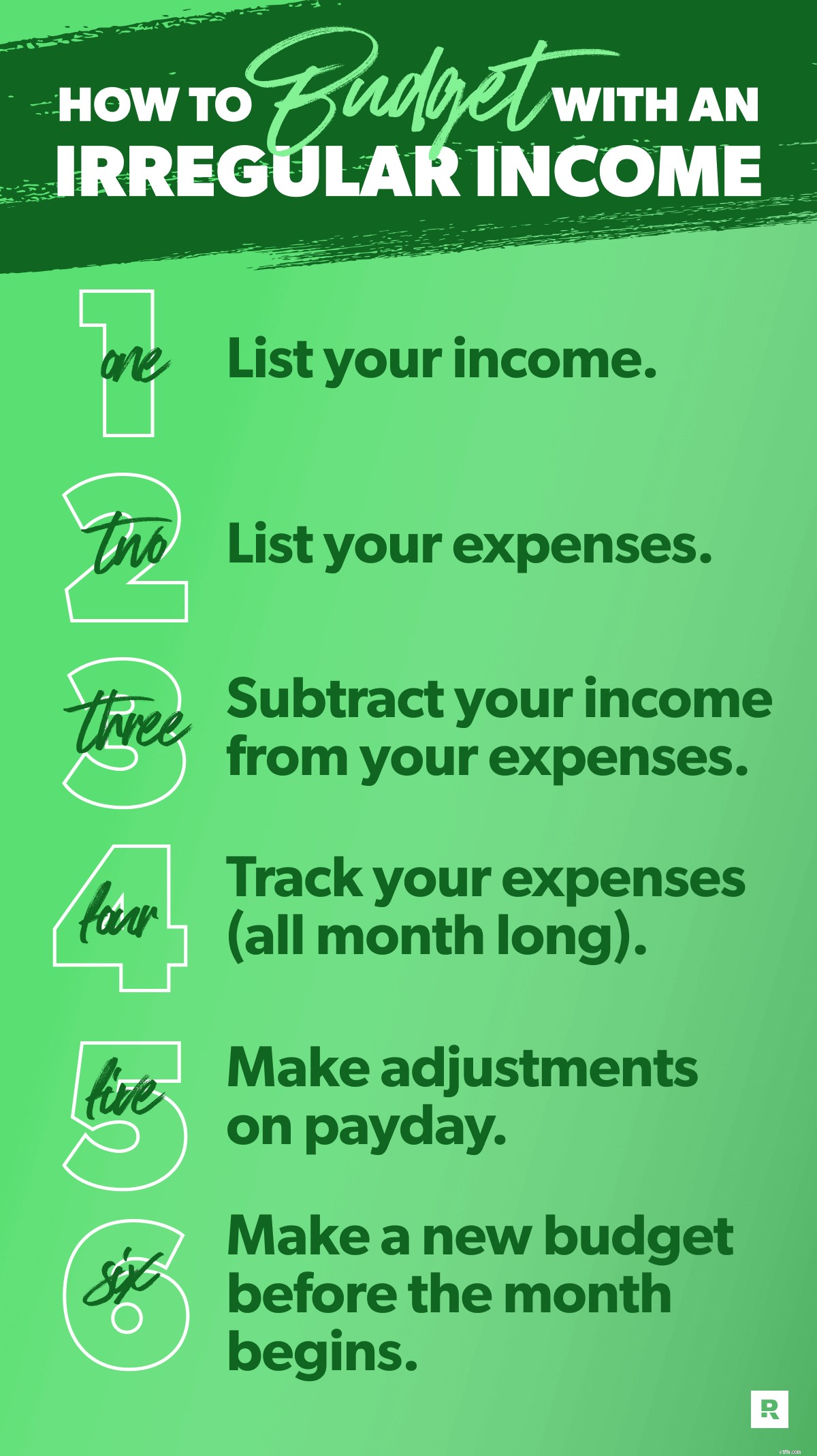

Men du kan – og bør – budgettere hver måned, uregelmæssig indkomst eller ej. Det kræver lidt tilvænning, men det er ikke svært, hvis du følger disse seks trin.

Hvis du har en uregelmæssig indkomst, planlæg lavt. Det er rigtigt – du bør opsætte dit budget baseret på dit laveste månedlige indkomstestimat.

Det er langt bedre at starte lavt end at starte med et gennemsnit. Hvorfor? For hvis du budgetterer lavt, kan du altid gå op derfra. Men at gætte højt og blive nødt til at trække sig tilbage senere - det giver problemer. (Ikke bogstaveligt, selvfølgelig.)

For at finde dit udgangspunkt, se tilbage på nogle tidligere lønsedler. Hvad er det laveste, du har opnået i de sidste par måneder? Gå med det.

Hvis det er første gang, du arbejder på kommission eller lever af en uregelmæssig indkomst, så fortvivl ikke! Indtil videre skal du vurdere, hvordan din laveste måned vil se ud. Og indsæt det som din indkomst.

Forresten, hvis du vil starte med at bruge blyant og papir, så tjek vores formular til planlægning af budget for uregelmæssig indkomst! Det kan virkelig hjælpe at skrive ud og se disse tal i sort og hvid (eller hvilken farve blæk du bruger).

Men så synes vi, du skal opgradere din oplevelse ved at downloade EveryDollar, vores gratis budgetapp. Fordi lyt, lav - og hold - et månedligt budget er meget nemmere med EveryDollar. Siger det bare.

Okay, når du først har planlagt, at alle pengene kommer ind, er det tid til at forberede dig på, at alle pengene skal ud. Det er rigtigt, det er tid til at liste dine udgifter.

Nu, før du dykker ned i regningerne og alt det andet, skal du afsætte penge til at give. Vi tror på at give 10% af din indkomst til din kirke eller en velgørende organisation. Og hvis du endnu ikke har en nødfond, så gør opsparing til din næste prioritet.

Derefter skal du fokusere på at dække det, vi kalder de fire vægge:mad, forsyninger, husly og transport. Budgetter derefter for alle dine andre månedlige udgifter. Start med det væsentlige, såsom forsikring, gæld og børnepasning.

Giv endelig dig selv en diverse linje og budget til unødvendige ting, såsom tv-streamingtjenester, restauranter, gebyrer for voksne kickball-ligaer, abonnementsbokse og personlige udgifter.

Men husk – hvis du har en uregelmæssig indkomst, kan du muligvis ikke få glæde af visse ekstrafunktioner hver måned.

For eksempel, hvis du har en måned med lavere indkomst, kan det betyde, at du skal skære ned på udgifterne på steder som din underholdningskategori. Måske lejer du i denne måned en film og får frosne pizzaer at spise derhjemme i stedet for at gå ud til middag og en film. (Hvilket faktisk lyder rigtig fint alligevel.)

Hej, du skal dække dine behov før dine ønsker. Periode. Men du har det her.

Lad os opsummere den tunge hitter her:Du bliver måske nødt til at springe nogle af ekstramaterialerne over (eller planlægge lavt) i starten. Men hvis din indkomst ender højere end hvad du har planlagt - ja, trin 5 dækker det! Men spring ikke videre. Læs det hele!

Dette tal skal være lig med nul, og derfor kalder vi det nul-baseret budgettering.

Okay, sørg for at forstå, at nullet her ikke betyder, at du lader din bankkonto nå nul. Nogensinde. Efterlad en lille buffer på omkring $100 til $300.

Så hvorfor nul? Et nul-baseret budget er vores absolut foretrukne budgetmetode, fordi det handler om at give hver dollar et job - uanset om det er at give, spare, betale gæld eller bruge. Hver dollar, der kommer ind, har et formål, som dig tildel det! Fordi dollars uden job bliver brugt ved et uheld på impulskøb og tankeløse, daglige kaffekørsler.

Husk, at forbrug ikke er dårligt. Men at bruge uden formål vil holde dine økonomiske mål milevidt uden for rækkevidde. For evigt.

Lad os dog tale om noget logistik her. Hvad hvis du trækker dine udgifter fra din indkomst, og du har penge tilovers? Øh, giv dig selv nogle high fives. (Er det bare at klappe?) Og sæt så disse dollars på arbejde ved at sætte eventuelle "ekstra" penge på dit nuværende pengemål.

Hvad hvis du ender med et negativt tal? Dette er faktisk ret sandsynligt, hvis du har en uregelmæssig indkomst. Du budgetterer lavt, husker du? Men det er okay, hvis dine tal er slukket. Du skal bare skære ned på ekstraomkostningerne (i hvert fald for nu), indtil din indkomst minus dine udgifter er lig med nul.

Vil du vide, hvad en af de største hemmeligheder bag budgettering er? Vi holder os ikke tilbage. Ikke engang et sekund. Her er det:Spor. Din. Udgifter.

Hvad betyder det? Når du bruger penge på noget, trækker du beløbet fra dets budgetpost. På den måde ved du altid, hvor mange penge du har tilbage at bruge. Og det forhindrer dig i at overforbruge.

Når du tjener penge, skal du tilføje det til din planlagte indkomst for måneden. Dette er utroligt vigtigt, hvis du har en uregelmæssig indkomst, fordi sporing af din indkomst vil vise dig, om du tjente så meget, som du havde planlagt eller ej.

Og forhåbentlig har du lavet mere end du havde planlagt. Hvem elsker ikke det, når det sker? Vi taler i næste trin om, hvad du skal gøre, når du har ekstra penge til budget, men først vil vi sikre os, at vi har dækket alle grundene om hvorfor du skal spore udgifter.

Budgettering er at planlægge, hvor dine penge vil gå. Sporing af udgifter viser dig, hvor pengene blev gå. Sporing af udgifter holder dig ansvarlig – over for dig selv!

Så hold øje med disse udgifter. Hver enkelt.

Nøglen til at vinde med budgettering på en uregelmæssig indkomst er at være fleksibel og holde sig på toppen. En af måderne, du gør det på, er ved at justere dit budget, efterhånden som du bliver betalt.

Hvis din indkomst ender med at blive højere end du havde planlagt, så sørg for at give dig selv de akavede high fives, som vi nævnte tidligere. Tilføj derefter den ekstra indkomst til dit budget.

Så hvis du indstiller din månedlige indkomst til $4.500, men faktisk tjente $5.000, skal du gå tilbage og tilføje de ekstra $500 som indkomst.

Hvad så?

Nå, du vil stadig have et nul-baseret budget. Og du havde en, indtil de dejlige ekstra $500 kom ind. (Dejligt problem at have, ikke?)

Tid til at sætte pengene på arbejde! Du kan tilføje det til dit nuværende Baby Step (også kendt som den gennemprøvede plan for opsparing, afdrag på gæld og opbygning af rigdom).

Du kan også gå tilbage til en af de ekstrafunktioner, du skåret ned på eller sprang over, da du først lavede dit budget, og give det lidt økonomisk kærlighed.

Yay! Du har lavet et budget, og nu behøver du aldrig lave et mere, vel?

Altså nej. Et budget er ikke en slow cooker. Du indstiller det ikke én gang og glemmer det. Du er nødt til at komme derind og spore disse udgifter. Du er nødt til at foretage justeringer undervejs.

Og du er nødt til at lave et nyt budget hver eneste måned! Det er mere som en fantastisk progressiv middag eller fem-retters måltid. Det tager tid og kræfter, men det er det hele værd.

Dit budget ændrer sig ikke så meget måned til måned – men det er aldrig 100 % det samme. Så kopier over denne måneds budget for den næste, og juster derefter efter behov. Det betyder, at du skal tilføje månedsspecifikke udgifter, såsom din kærestes fødselsdag eller det olieskift, du har brug for.

Og lav altid dit budget, før måneden begynder, så du er foran dine penge og ikke halter bagud.

Husk, at alt, der er værd at vinde, kræver arbejde. Så hvis du vil vinde med penge - bliver du nødt til at arbejde på det. Det tager normalt omkring tre måneder at blive fortrolig med budgettering, uanset din indkomst. Så fortsæt. Du kan virkelig gøre dette.

Men vi skal være ærlige:Det er meget nemmere at budgettere godt, når du har et budgetværktøj. Og det er måde, måde nemmere, når værktøjet er mobilt og blev skabt specifikt for at hjælpe dig med at tage fat på dem Babytrin.

Det er EveryDollar. Download det i dag, så du kan begynde at budgettere bedre og knuse dine pengemål endnu hurtigere.

Start dit gratis EveryDollar-budget. Ret. Nu.