Et nyt år kan markere en ny begyndelse, men for amerikanske forbrugere forblev de økonomiske bekymringer i 2021 øverst i sindet i første kvartal af 2022. Den seneste kvartalsvise udgivelse af The State of Personal Finance undersøger de forskellige måder, inflationen har påvirket forbrugernes budgetter på. og hvordan den indvirkning udspiller sig i deres store og små økonomiske beslutninger.

Undersøgelsen vil også se på den stadigt udviklende verden på arbejdsmarkedet, og hvordan de landsdækkende ændringer, der blev implementeret under COVID-19-pandemien, fortsatte med at have langsigtede effekter på de karrierevalg, folk træffer, samt hvor de bor.

Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

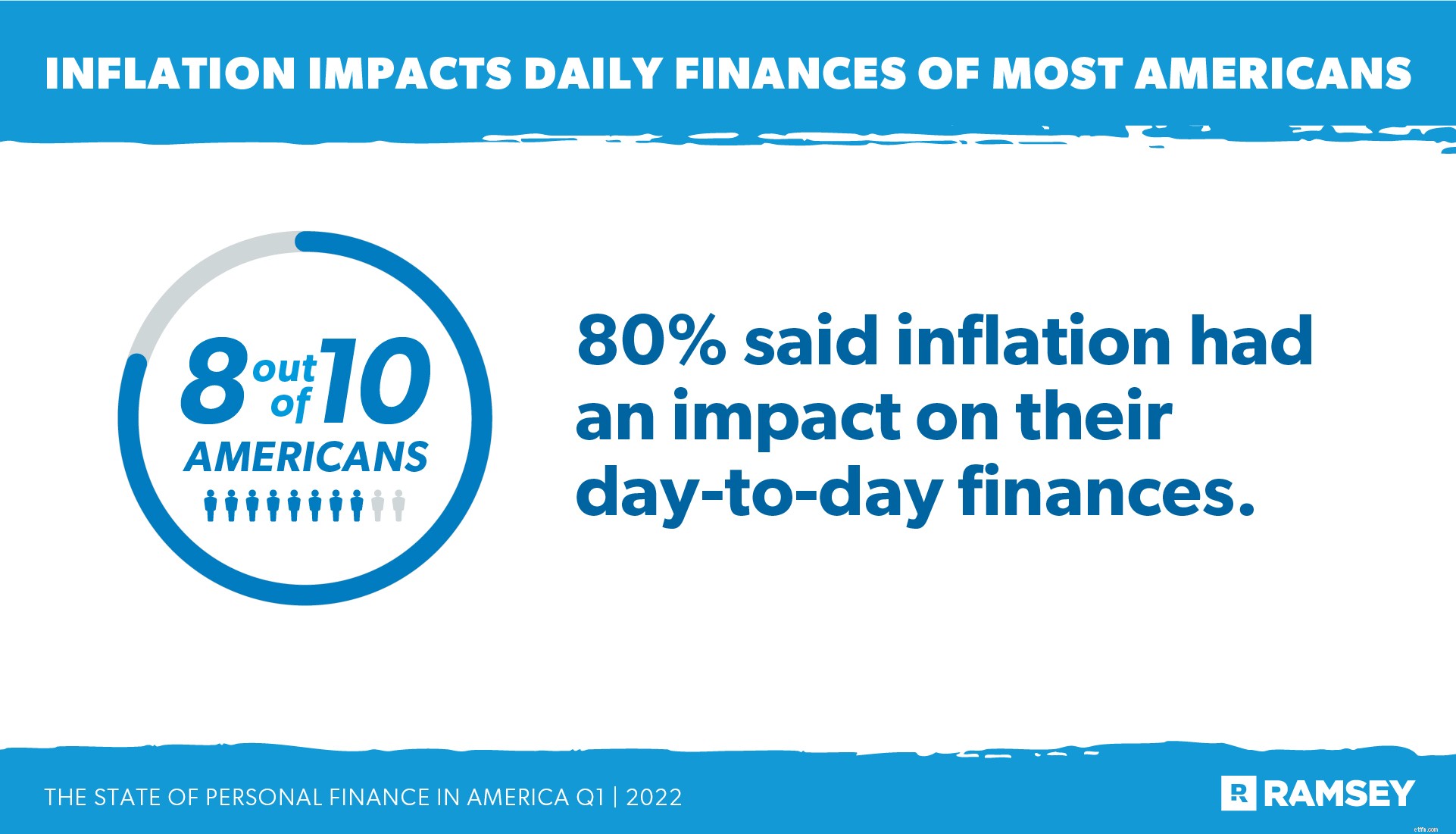

Skyggen af stigende inflation fortsatte med at spille en stor rolle i de fleste amerikanske forbrugeres økonomiske beslutninger. Den kraftige stigning i priserne førte til en stigning på næsten 10 % i antallet af mennesker, der bemærkede virkningerne af inflationen i dette kvartal i forhold til sidste kvartal, hvor folk følte mest smerte ved benzinpumpen og købmanden. Otte ud af 10 sagde, at inflationen havde en indvirkning på deres daglige økonomi. Og en tredjedel rapporterede, at inflationen havde en væsentlig indflydelse på deres økonomiske beslutninger.

Folk fandt også måder at supplere deres hjembetaling for at dække de øgede omkostninger. Tretten procent sagde, at de fik et sidejob eller andet job oven i deres almindelige fuldtidsjob som reaktion på inflationen. Og én ud af 10 påtog sig ny gæld for at dække stigende omkostninger.

Som med de fleste ting, gjorde gæld virkningerne af inflationen endnu værre. Dem med forbrugergæld var næsten dobbelt så tilbøjelige (40 %) til at sige, at inflationen havde en betydelig indvirkning på deres daglige økonomi sammenlignet med dem, der er gældfri (23 %). På grund af de stigende priser forårsaget af inflation, skåret en ud af fire personer med gæld ned på det beløb, de brugte på at betale deres gæld af, og hver femte var afhængig af kreditkort for at købe noget, de normalt ville betale for med kontanter. Hver fjerde er dog også begyndt at lægge budget for at spore deres forbrug.

Stresset forårsaget af øget forbrug på grund af inflation førte også til øget angst blandt forbrugerne. Et flertal (60 %) sagde, at de var bekymrede for, hvordan de skulle betale for tingene på grund af inflation.

Da priserne steg på daglige varer og tjenester, ledte forbrugerne efter måder at mindske indvirkningen på deres families budgetter ved virkelig at tænke over, hvordan de bruger penge. Fire ud af fem amerikanere sagde, at inflationen ændrede markant måden, de handler dagligvarer på, og 39 % sagde, at de skærer ned på ikke-essentielle dagligvarer og fødevarer. Næsten en tredjedel sagde, at de enten forsinkede eller annullerede et fremtidigt køb.

Sammenlignet med sidste år omkring samme tid brugte folk mere på dagligvarer, forsyningsselskaber og transport i 1. kvartal af 2022. I den anden ende af spektret brugte folk mindre på ikke-essentielle ting som at spise ude, underholdning og rejser – selvom antallet af mennesker, der brugte mindre på disse varer, var afgjort færre. For eksempel på de øverste pladser i begge ender sagde 57 %, at de brugte mere på dagligvarer, men kun 33 % sagde, at de brugte mindre på at spise ude.

Inflationen påvirkede også sommerferieudgifterne. Mens seks ud af 10 planlagde at rejse denne sommer, øger halvdelen deres rejsebudget eller ændrer fuldstændigt deres rejseplaner for at opveje højere priser. På trods af stigningen i gaspriserne planlægger 12 % flere mennesker at køre til deres destinationer i stedet for at flyve.

Selvom folk har ændret deres forbrugsvaner for at bekæmpe inflationen, forblev impulskøb almindeligt. Mere end en tredjedel af forbrugerne indrømmede at have foretaget mindst ét impulskøb inden for de sidste tre måneder - hvoraf størstedelen var fødevarer fundet, mens de handlede i en butik. Næsten en fjerdedel af forbrugerne foretog impulskøb på sociale medier, hvor især 30 % af Millennials indrømmede disse typer køb.

Impulskøb har også en psykologisk komponent. Størstedelen af mennesker, der foretog impulskøb (60%) sagde, at de følte sig skyldige over det - og 53% fortrød købet. Tres-fire procent (64%) sagde, at de sandsynligvis ville foretage impulskøb, når de var stressede. Men blandt folk, der budgetterer deres penge, sagde 85 %, at budgettering hjalp med at kontrollere deres impulsforbrug.

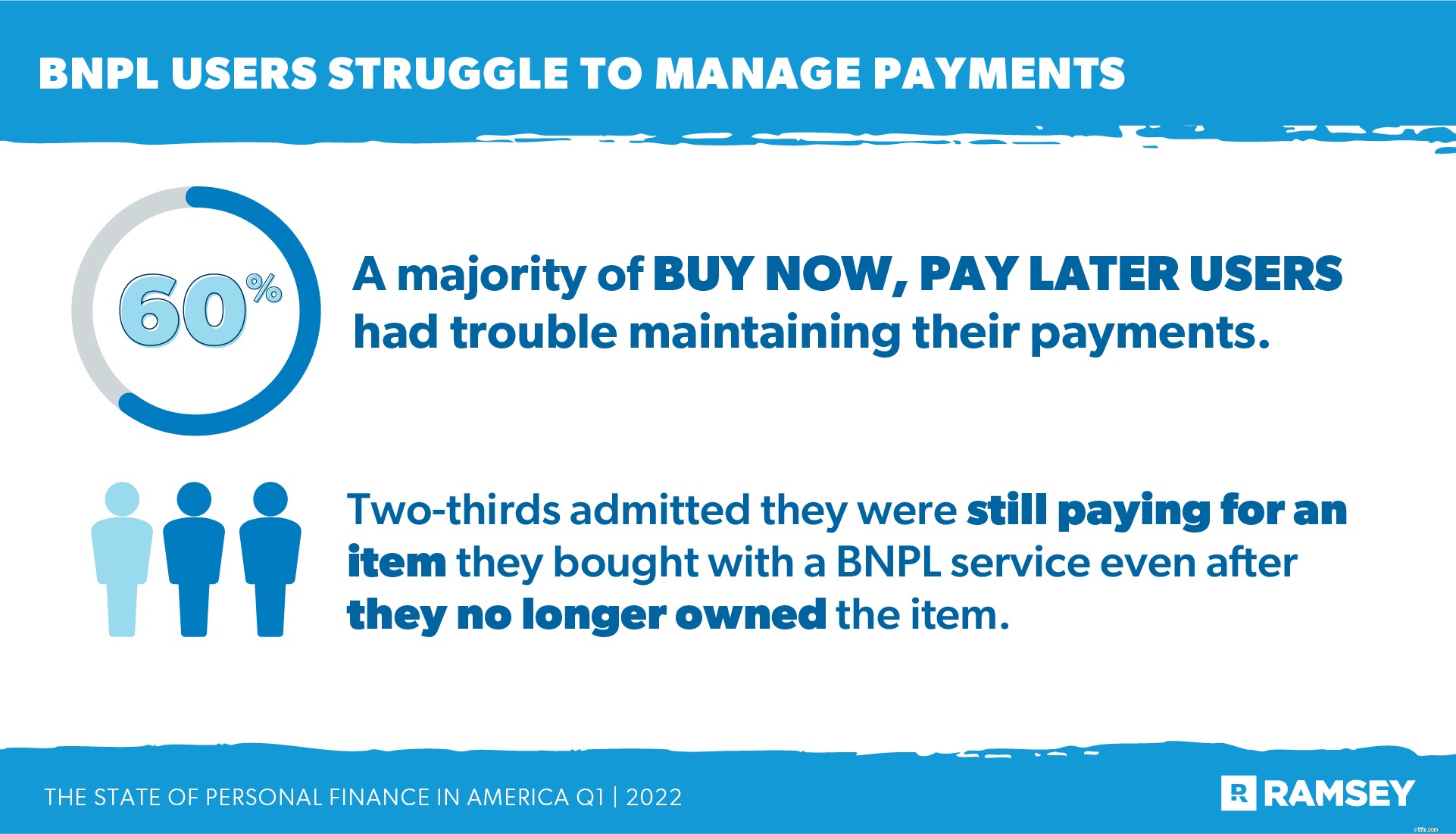

Populariteten af køb nu, betal senere (BNPL)-tjenester forblev stabil på trods af øget inflation, med antallet af mennesker, der brugte dem, på omkring 21 %. Et flertal af BNPL-brugere (79%) foretrak tjenesten frem for at bruge et kreditkort. Men et flertal (60%) havde også problemer med at administrere deres betalinger. To tredjedele indrømmede, at de stadig betalte for en vare, de købte med en BNPL-tjeneste, selv efter at de ikke længere ejede varen.

Begyndelsen af året bragte også lanceringen af skattesæsonen 2021. Af de personer, der havde indgivet deres 2021-skat på tidspunktet for undersøgelsen, forventede syv ud af 10 at modtage en refusion.

Som en mulig reaktion på de usikre økonomiske tider sagde 47%, at de planlægger at gemme deres refusion. Og halvdelen sagde, at de ville bruge deres refusion til at dække regninger – enten betale daglige udgifter eller betale ned på gæld.

I denne tid med økonomisk usikkerhed og bekymringer om inflation, leder folk efter kilder, de virkelig stoler på, for at få råd om, hvad de skal gøre med deres penge. De mest populære kilder til finansiel rådgivning i første kvartal af 2022 var familie (33 %) og venner (25 %). Fire ud af 10 sagde, at de ikke har nogen at henvende sig til for at få økonomisk rådgivning. Yngre generationer (Gen Z og Millennials) manglede især pålidelige økonomiske kilder, hvor omkring halvdelen af dem sagde, at de ikke havde nogen at henvende sig til.

Forbrugere, især de yngre generationer, kiggede i stigende grad til indhold på sociale medier for at få økonomisk rådgivning. En tredjedel sagde, at de implementerede økonomisk rådgivning, de fandt fra en, de følger på sociale medier. YouTube havde størst indflydelse i alle generationer. Det var lige så populært som en egentlig finansiel rådgiver - og betragtes som lige så troværdigt. Gen Z var den mest tilbøjelige til at få pengerådgivning fra YouTube (43 %), efterfulgt af Millennials (37 %), Gen X (20 %) og Baby Boomers (6 %).

Interessen for kryptovaluta som investeringsstrategi fortsatte med at stige støt. Hver fjerde investor sagde, at de havde købt krypto - en stigning på to procentpoint i forhold til det foregående kvartal og en stigning på 15 procentpoint fra samme tidspunkt sidste år. Millennials leder flokken i kryptointeresser (40%), efterfulgt af Gen Z (37%), Gen X (23%) og Baby Boomers (2%).

Udestående studielånsgæld var også en kilde til økonomisk stress for amerikanerne i 1. kvartal. Tre fjerdedele af dem, der optog studielånsgæld, betaler stadig på deres lån. Men siden starten af COVID-19-pandemien i marts 2020 er udbetalinger af føderale studielån blevet sat på pause af den føderale regering. Da pandemien kom længere og længere i bakspejlet, var disse betalinger planlagt til at genstarte i maj 2022. Derefter forlængede regeringen moratoriet til august 2022.

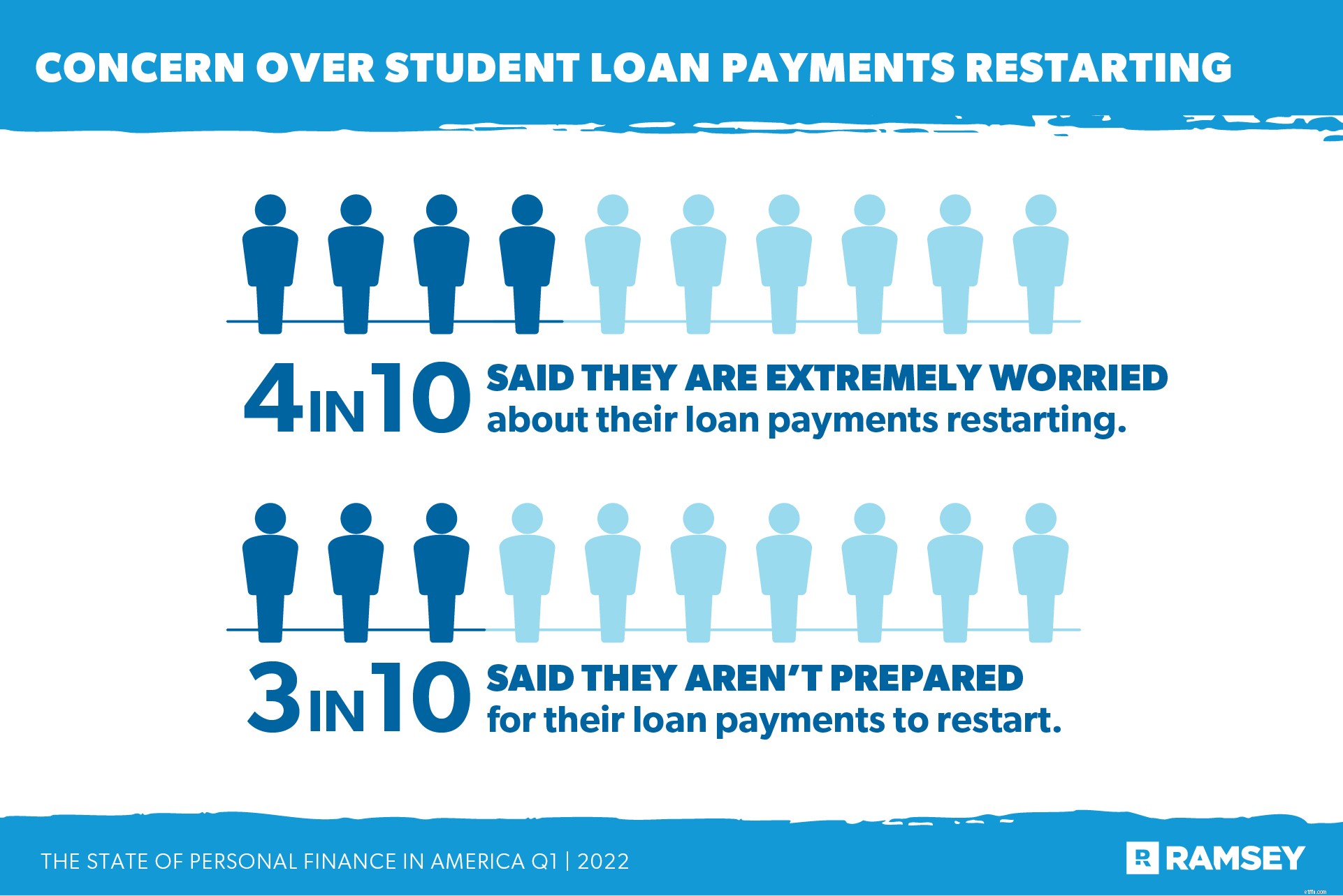

Q1 State of Personal Finance-undersøgelsen blev gennemført, før regeringen annoncerede den seneste forlængelse af moratoriet. På det tidspunkt sagde fire ud af 10 personer med studielånsgæld, at de var ekstremt bekymrede for, at deres lånebetalinger genstartede. Og tre ud af 10 sagde, at de ikke var parate til at begynde at betale igen. De fleste låntagere (77 %) har et håb om, at i det mindste noget af deres studielånsgæld vil blive eftergivet.

Den store tilbagetræden i 2021, der blev bragt i kølvandet på COVID-19-pandemien, så ikke ud til at miste dampen ind i 2022. Mindre end halvdelen af amerikanerne (40 %) var yderst tilfredse med deres job, og halvdelen overvejede at skifte job – et resultat i overensstemmelse med de sidste to gange, Ramsey Solutions undersøgte dette spørgsmål i The State of Work og The State of Financial Wellness undersøgelser. Der var også meget lille forskel i det nuværende niveau af tilfredshed mellem dem, der skiftede job, og dem, der ikke gjorde. Blandt generationerne var Gen Z (65%) og Millennials (60%) de mest tilbøjelige til at overveje at skifte job.

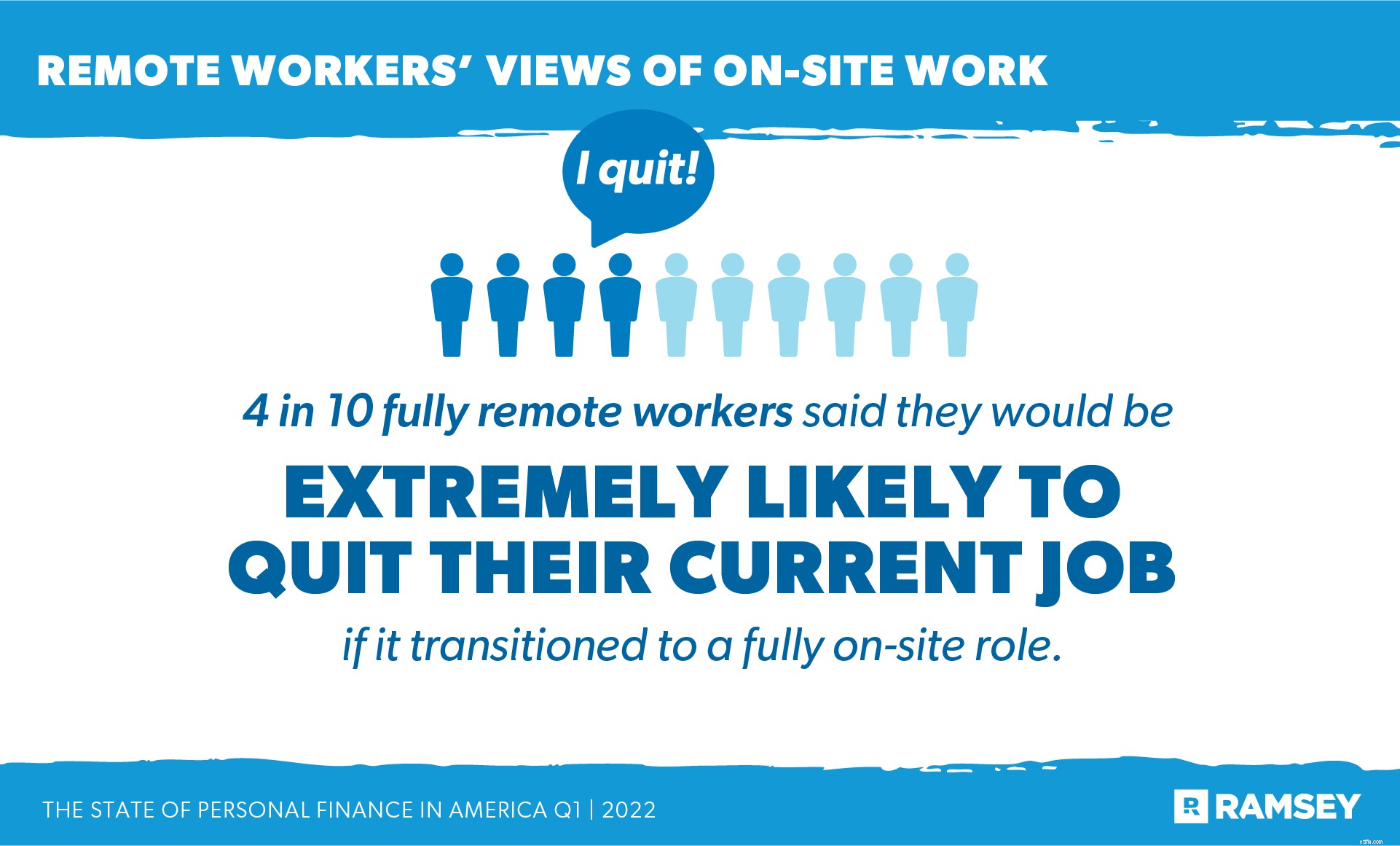

Mange medarbejdere står over for en ændring i deres arbejdssituation, da virksomheder planlægger at skifte arbejdstagere tilbage til arbejde på stedet. 45 procent (45 %) af fuldt fjernmedarbejdere sagde, at deres arbejdsgiver planlægger at returnere medarbejdere til et sted på stedet snart. Mens et slankt flertal stadig angav deres primære arbejdsmiljø som fuldt ud på stedet (52 %), havde de, der har arbejdet hjemmefra, vænnet sig til den frihed, det gav dem, og de fleste ville gerne se den måde at arbejde på fortsætte. Faktisk sagde fire ud af 10 helt fjernmedarbejdere, at de ville være yderst tilbøjelige til at sige deres nuværende job op, hvis det overgik til en helt on-site rolle.

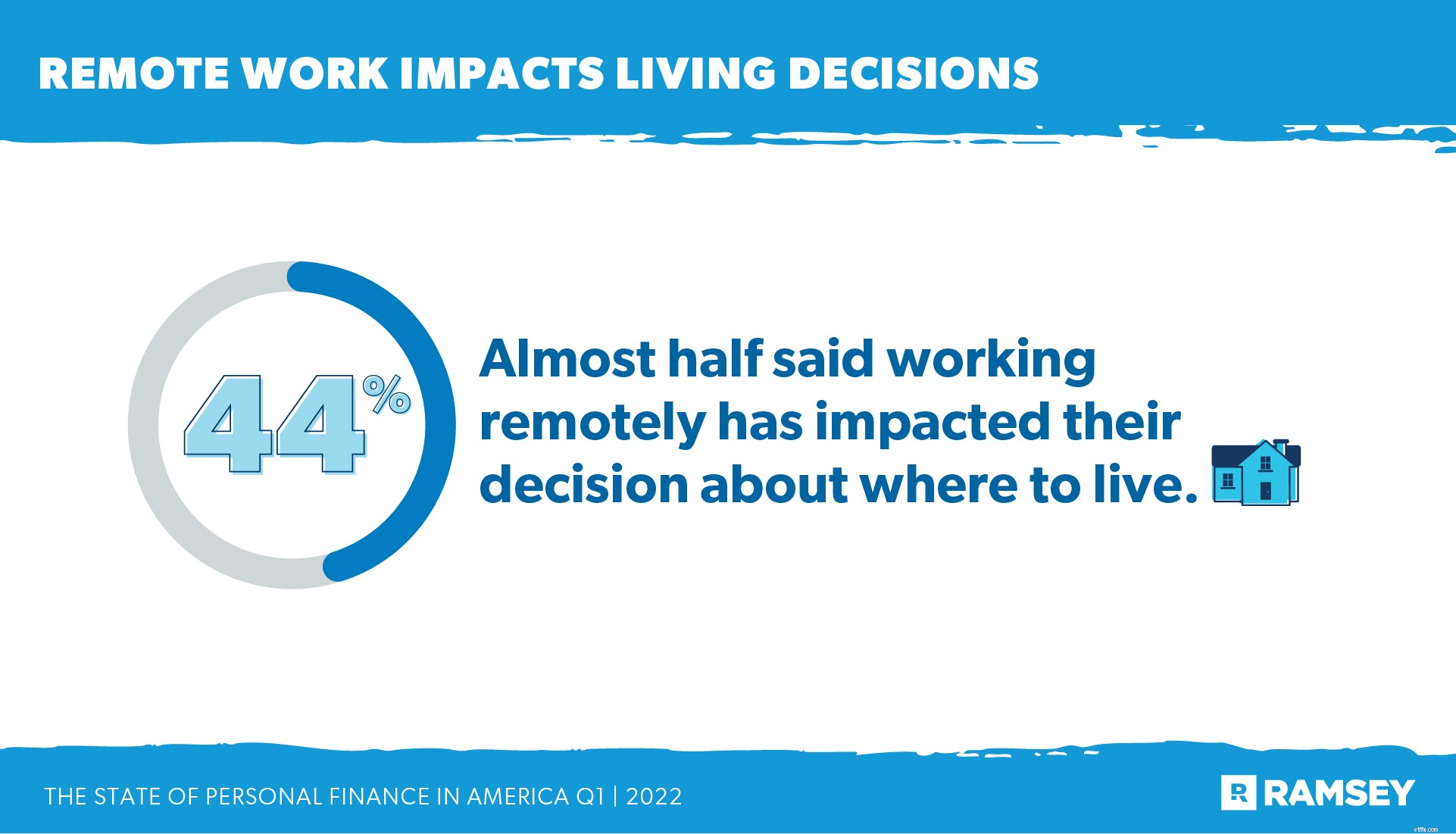

Fjernarbejdetrenden har også påvirket ejendomsmarkedet, da jobplacering nu er mindre af en faktor, når folk skal beslutte sig for, hvor de skal bo. Næsten halvdelen (44 %) sagde, at evnen til at arbejde eksternt har påvirket deres beslutning om, hvor de skal bo, og over en tredjedel (37 %) sagde, at de flyttede fra det sted, hvor deres job var baseret på grund af deres evne til at arbejde hjemmefra.

Men med ejendomsmarkedets stigende priser og stigende realkreditrenter, er der også en del usikkerhed. Et flertal af både købere (46 %) og sælgere (43 %) rapporterede at være pessimistiske over for ejendomsmarkedet.

Staten for personlig finans i Amerika er fyldt med usikkerhed. Inflationen har kastet en stor skygge over alt – hvilket gør forbrugerne nervøse på mange finansielle fronter, såsom indkøb af dagligvarer og ferieplanlægning.

Fra arbejdsmarkedet til fast ejendom og studielån hænger en stor sky af mystik i luften, hvor de fleste forbrugere hunker ned og justerer deres udgifter i overensstemmelse hermed. Men på trods af en fortsat stigning i inflationen er der stadig kun lidt mindre udgifter til ikke-nødvendige ting.

State of Personal Finance-undersøgelsen er en kvartalsvis forskningsundersøgelse udført af Ramsey Solutions med 1.001 amerikanske voksne for at få en forståelse af amerikanernes privatøkonomiske adfærd og holdninger. Den nationalt repræsentative prøve blev udtaget fra den 28. marts til den 5. april 2022 ved hjælp af et tredjepartsforskningspanel.