Housing Choice Voucher-programmet, også kendt som Section 8, er et regeringsinitiativ, der hjælper familier med at få råd til bolig ved at betale en del af huslejen. Hvis din husstandsindkomst er mindre end 50 % af medianindkomsten i dit amt eller byområde, kan du være berettiget til en boligkupon. Her undersøger vi, hvordan værdibeviset fungerer, hvem der kvalificerer sig, og hvordan du ansøger.

Section 8-kuponprogrammet drives af lokale offentlige boliger (PHA'er) og lader dig betale kun 30% til 40% af din månedlige bruttoindkomst for husleje, når du bor i et privatejet hjem. Grundlæggende betaler du din andel, og regeringen træder ind for at betale forskellen.

Hvis du bliver godkendt, fortæller PHA dig, hvilken størrelse bolig du kan leje givet din familiestørrelse og sammensætning. Du kan vælge at bo i enhver ledig enfamiliebolig, rækkehus eller lejlighed, hvor værdibeviset accepteres, så længe boligen består et kvalitets- og sikkerhedseftersyn.

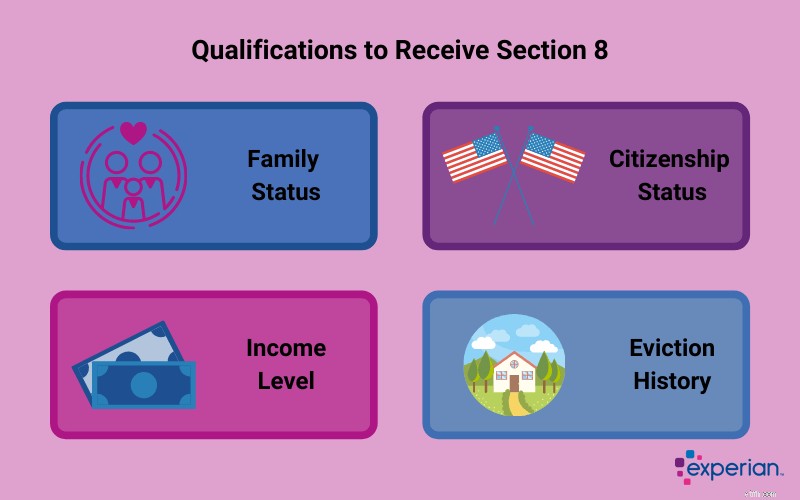

PHA'er ser på din indkomst, familiesammensætning, statsborgerskab og fraflytningshistorie for at kvalificere dig til en Section 8-boligkupon. Her er lidt flere detaljer om berettigelseskriterierne:

Generelt skal du tjene mindre end 50 % af medianindkomsten i dit område, og indkomstgrænserne kan variere meget fra det ene område til det næste. For eksempel er indkomstgrænsen for en en-persons husstand i New York City i øjeblikket $41.800, mens grænsen i Orlando er $25.450.

Alle former for indkomst tages i betragtning, såsom beskæftigelsesindkomst, nettoindkomst fra erhvervsforetagender, investeringsindkomst, velfærdsbistand, socialsikringsindkomst og pensionskasser. Din lokale PHA kan give dig oplysninger om indkomstgrænserne for, hvor du bor.

PHA vil tælle antallet af personer i din familie og overveje, hvem der bor i dit hjem, det være sig børn, en person med et handicap eller et familiemedlem over 62. Universitetsstuderende kan kvalificere sig til sektion 8, men kun dem, der opfylder visse kriterier , såsom at være 24 år eller ældre, en veteran eller en person med handicap.

Kun amerikanske statsborgere og visse ikke-statsborgere er kvalificerede. Berettigede ikke-statsborgere kan omfatte personer, der har etableret permanent ophold eller indvandrere med flygtningestatus. En del af Section 8-ansøgningen er verifikation af statsborgerskab og opholdsstatus gennem dokumentation.

Husstande kan nægtes en voucher, hvis et medlem er blevet smidt ud inden for de seneste tre år på grund af en narkotikarelateret lovovertrædelse. Men i nogle tilfælde kan PHA godkende din ansøgning, hvis familiemedlemmet har gennemført et genoptræningsprogram eller ikke længere bor i husstanden.

Hvis du mener, at du er berettiget til sektion 8, kan du ansøge gennem din lokale PHA. PHA kan forklare de dokumenter, du skal levere for at vise indkomst, familiestørrelse og statsborgerskab.

Efter at have fået et godkendelsesstempel kan du blive sat på venteliste afhængigt af antallet af ansøgere. Hvis listen er lang, og programmets finansiering er begrænset, kan det tage et stykke tid, før du får din boligkupon. Nogle personer på listen – såsom personer, der er fordrevet, hjemløse eller bor i boliger af dårlig kvalitet – kan dog få prioritet.

Antag, at du ikke er kvalificeret til en Section 8-boligkupon, eller at du sidder fast på en venteliste. I så fald kan du muligvis stadig få bolighjælp gennem andre programmer, især hvis du er i en nødsituation og risikerer at blive hjemløs. Her er et par muligheder at overveje:

Section 8-boligkuponprogrammet har åbnet dørene til billige boliger for millioner af familier. Hvis du ikke kvalificerer dig til sektion 8, kan du henvende dig til andre støttemuligheder, såsom stats- og samfundsprogrammer.

Hvad hvis du har indkomst til at betale husleje, men du har dårlig kredit? Hvis du kender nogen, der har god kredit, kan du bede dem om at cosigne for dig. Men det er også umagen værd at begynde at bygge (eller genopbygge) din egen kredit, så du kan ansøge om leje på egen hånd.

Først skal du trække din kreditrapport og score for at se, hvor du står. Dernæst forpligter du dig til at foretage rettidige betalinger på alle kreditkonti fra nu af og forsøge at reducere kreditkortsaldi. Til sidst kan du overveje at bruge et værktøj som Experian Boost™ † , som giver dig kredit for rettidig mobiltelefon, elregning og udvalgte streamingtjenestebetalinger, så du kan oprette en registrering af positiv betalingshistorik.