Hvis du er en af de estimerede 44 millioner mennesker, der har studielånsgæld i dag, kan du undre dig over, om du skal betale dit studielån af, før du begynder at lægge penge til pension.

Her er sagen. De to behøver ikke udelukke hinanden.

Hver dollar du sparer nu, selvom det er små beløb, kan virkelig stige over tid takket være styrken ved sammensætning.

Først og fremmest er det altid en smart idé at betale af på din gæld – uanset om det er kreditkort, autolån eller boliglån – og holde sig ude af gæld. Gæld kan virkelig tynge dig og skade stort set alle aspekter af dit liv.

Kreditkort har for eksempel en tendens til at have tocifrede renter, der gør det meget svært at komme ud af gælden, når du først er i det. Faktisk tikkede den gennemsnitlige rente på et nyt kreditkort op til 16,75 %, ifølge en nylig undersøgelse foretaget af Creditcards.com, hvilket er 0,6 procentpoint højere end i starten af 2018.

Kreditkort har også ofte variable renter, der rykker op, når renten stiger, som de har været.

Omkring halvdelen af personer med studielånsgæld siger, at de har forsinket at yde et bidrag til deres pensionering som følge af deres gæld.

Derimod har studielån normalt lavere, faste renter og længere tilbagebetalingstider. Den gennemsnitlige føderalt subsidierede studielånsrente varierer mellem 4,45 % og 7 %, ifølge Navient, studielånsforarbejdningsfirmaet.

Den gennemsnitlige studielånsgæld i disse dage er omkring $37.000, næsten det dobbelte af, hvad den var for mere end ti år siden, ifølge forskning.

Mens føderale lån er struktureret til at blive betalt tilbage om 10 år, er sandheden, at de fleste mennesker tager 20 år eller mere for at betale dem tilbage, eller dobbelt så lang tid.

Faktisk siger omkring halvdelen af mennesker med studielånsgæld, at de har forsinket at yde et bidrag til deres pensionering som følge af deres gæld, ifølge en undersøgelse foretaget i 2016 af American Institute of CPAs. (AICPA har ikke opdateret det segment af sine data siden.)

Men forskellige eksperter siger, at det er en fejl at udskyde opsparing til pension, når du har studielånsgæld.

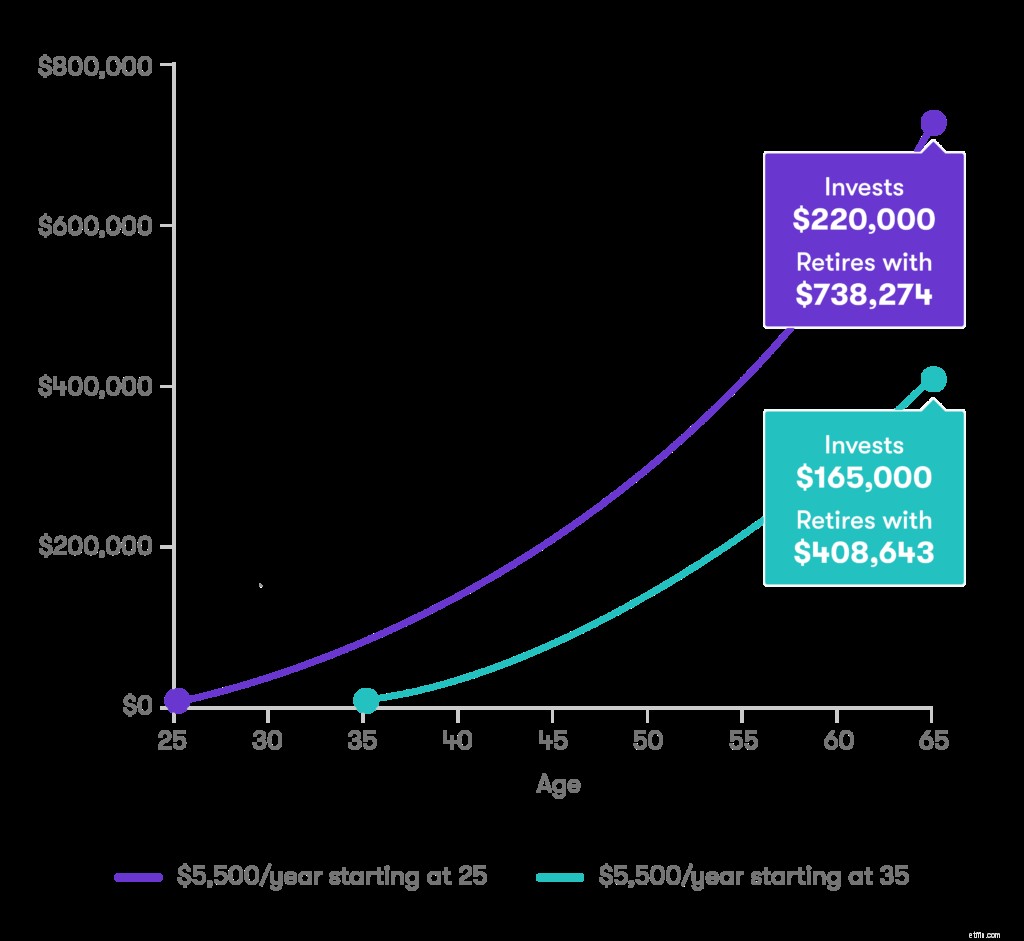

Jo længere tid du kan lægge penge væk i en pensionskasse, jo længere kan du drage potentielt gavn af noget, der hedder sammensætning. Det er når renterne på princippet - eller kontanter - du har sat i en fond, også forrentes. Det kan virkelig stige over tid.

Her er et eksempel, der illustrerer forskellen mellem at spare op fra 25 og 35 år. Eksemplet forudsætter et afkast på 5 % og årlige bidrag på $6.000, som er det maksimale bidrag, en person må yde til enten en traditionel individuel pensionskonto (IRA) ) eller en Roth IRA, når de er under 50 år. (Prognoser for langsigtet storkapital-aktiestigning er 6 % ifølge nogle analyser.)

Den investor, der starter et årti tidligere, kunne muligvis spare dobbelt så meget til pension som den, der venter.

Renterne, du betaler på dine studielån, er fradragsberettigede, op til $2.500. Det betyder, at du potentielt kan få en skattelettelse, når du betaler studiegæld.

Ved at refinansiere dine eksisterende studielån kan du se en dramatisk reduktion i din rente - hvilket sænker dine månedlige betalinger. Og det kan betyde flere penge at lægge til side til din fremtid.