At nå dine økonomiske mål kræver disciplin. Det inkluderer også at opbygge bedre pengevaner.

At tage ejerskab over dit økonomiske liv er én ting. At omsætte det hele til praksis kan være lidt sværere.

Ligesom at børste tænder eller træne, kommer det hele ned til vane. Bedre pengevaner kan være svære at opbygge, men når du først har løst dem, kan de nemt blive en del af din hverdag.

Hvis du er seriøs med at få styr på din økonomi og forberede dig på fremtiden, er her en simpel metode, du kan bruge og gentage. Men du bliver nødt til at bryde din nuværende dårlige vane-cyklus først.

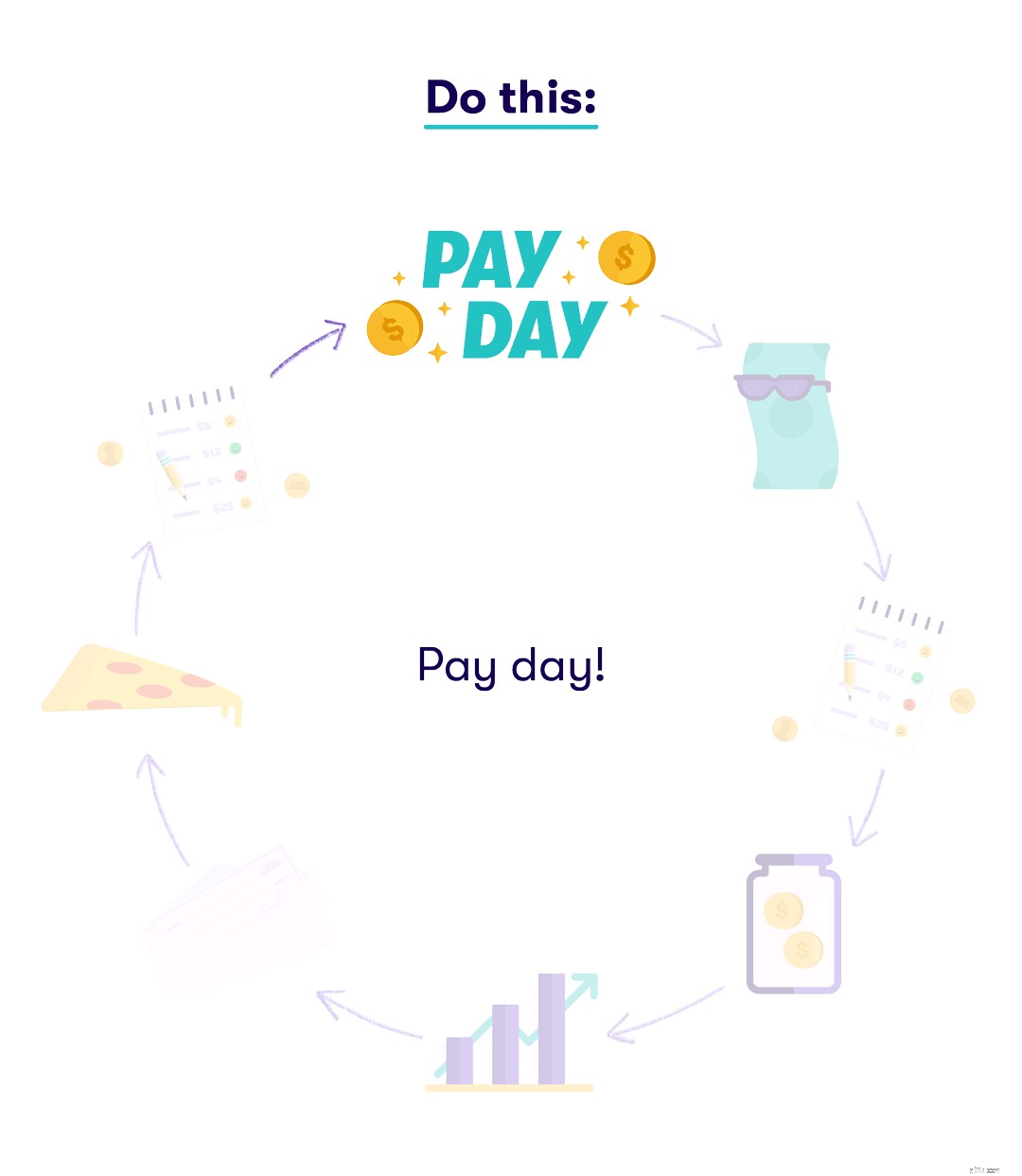

Måske ideelt set skulle dine lønseddel-til-løn-pengevaner se sådan ud:

Desværre kan dette være mere repræsentativt for dit forhold til penge:

Sådan ser det ud at leve livet fra lønseddel til lønseddel. Selvom det kan få dig fra måltid til måltid og lejebetaling til lejebetaling, er det ikke den anbefalede måde at opbygge rigdom og planlægge for din økonomiske fremtid.

Sådan ser det ud at leve livet fra lønseddel til lønseddel. Selvom det kan få dig fra måltid til måltid og lejebetaling til lejebetaling, er det ikke den anbefalede måde at opbygge rigdom og planlægge for din økonomiske fremtid.

Med et par justeringer her og der kan du dog sætte dig selv i en god position til at nå dine økonomiske mål.

Hvis du foretrækker en trin-for-trin opdeling, så prøv at følge trinene (tilpas til din særlige situation, selvfølgelig) og gentag dem hver gang du bliver betalt.

Der er penge på din bankkonto! Puha! Vær nu smart med, hvordan du bruger det.

Dit budget er en økonomisk plan og vejledning. Det er helt afgørende, at du holder dig til det for at sikre, at du holder styr på dit forbrug. Hvis du ikke har en, skal du oprette en.

Bortset fra et budget er en nødfond - en opsparingskonto, der indeholder mindst tre til seks måneders udgifter - din vigtigste økonomiske allierede. Hvis du ikke har nogen penge opsparet, bør dette være din topprioritet.

Det er vigtigt, at du tænker langsigtet. Det betyder at investere for fremtiden, uanset hvor lidt du har til overs. Når du har fyldt din nødfond op, skal du finde plads i dit budget til at gemme det du kan.

Gå på indkøb, betal din husleje og forsyningsselskaber, og slå den telefonregning ud. Det er faste udgifter, du ikke kan springe over.

Målret dine andre regninger, herunder gæld. Hvis dit budget tillader det, skal du betale mere end minimumsbetalingen for at mejse af på udestående saldi, hvilket vil hjælpe dig med at komme hurtigere ud af gælden.

Det er okay at forkæle dig selv, så længe du holder dig inden for dine midler. Dit budget bør endda indeholde en smule penge for sjov.

Pengene kan blive stramme, mens du venter på, at din næste lønseddel rammer. Hold dig disciplineret, og hold dig til dit budget. Hele pointen er, at du ikke finder din bankkonto på nul, og skabene bare.

Lær bedre pengevaner hver uge ved at abonnere på Stash-nyhedsbrevet.