Hvis du er som mange arbejdere, har du måske fundet dig selv med lidt ekstra penge i slutningen af året, enten til ferien eller som en årsafslutningsbonus baseret på præstationer.

Faktisk har anslået 91% af virksomhederne programmer, der inkluderer en form for bonuskompensation, ifølge rapporter. Den gennemsnitlige årsafslutningsbonus er omkring $1.800, ifølge de seneste oplysninger fra personale- og rekrutteringsvirksomhedens regnskabschefer.

Men hvad skal du gøre med dine ekstra penge – gemme dem, bruge dem eller noget andet?

Her er nogle ting at overveje:

Tænk på at bruge din bonus til at betale af på højforrentet gæld. Den gennemsnitlige amerikanske forbruger har omkring $40.000 i gæld, inklusive fra kreditkort, billån og studielån. Og høje renter – den nationale gennemsnitlige ÅOP er 17 % – kan gøre det virkelig svært at betale sig.

Jo hurtigere du er ude af gæld, jo mere økonomisk frihed har du, herunder at lade dig spare op til en regnvejrsdag, til et hus eller til din pension.

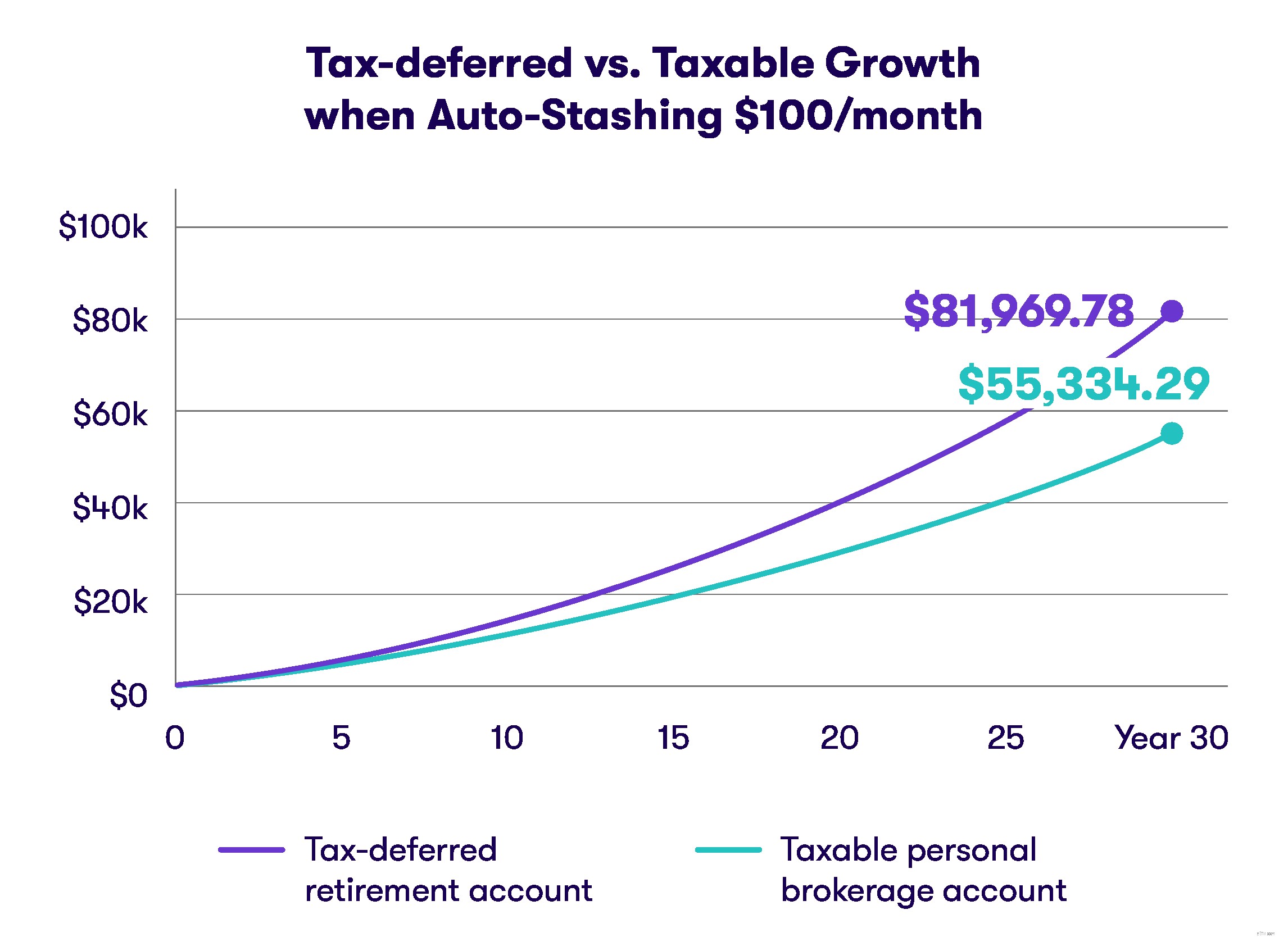

Din feriebonus kan blive ved med at betale udbytte langt ud i din fremtid, hvis du investerer mod din pension.

Du har masser af muligheder, hvis du planlægger at investere din bonus. Tilbyder din arbejdsgiver en pensionsordning på arbejdspladsen, der lader dig investere en del af din bonus i en 401(k)? Overvej at sætte din feriebonus i arbejde der.

Nej 401(k)? Intet problem. Du kan også sætte den ind på en traditionel eller Roth Individual Retirement Account ellers kendt som en IRA.

Disse pensionsordninger giver dig mulighed for at lægge penge til side på et skattefordelt grundlag, enten ved at reducere din skattepligtige indkomst for året eller give dig en vis skattefri indkomst ved pensionering.

Årlige grænser for personer under 50 er $6.000 for en IRA og $19.000 for en 401(k), startende i 2019.

Særlig bemærkning: Investering på aktiemarkedet er altid forbundet med risiko. Der er ingen garanti for, at det, du har investeret i, vil tjene penge.

Vi har alle mål, vi gerne vil nå, før vi går på pension. Måske er det en udbetaling på et hus. Måske er det at spare op til et barns bryllup eller til deres college-fond. Investering i en individuel mæglerkonto kan hjælpe dig med at komme derhen hurtigere end blot at beholde den på din checkkonto.

Du kan investere i aktier, obligationer, fonde og andre værdipapirer. Derudover behøver du ikke vente, indtil du er klar til at gå på pension for at bruge pengene. Husk, at der altid er risiko forbundet med at investere på aktiemarkedet.

Du kan også bruge pengene til at udfylde din regnvejrsdag og nødmidler.

En regnvejrsdagsfond bør indeholde mellem $500 og $1000, og bør opbevares på en let tilgængelig konto, såsom en bankkonto. En nødhjælpsfond, som du vil bruge til en større livsbegivenhed, såsom en fyring eller sygdom, bør rumme udgifter til mellem tre og seks måneder.

Tænk på at sætte dine nødkontanter ind på en konto, der vil give dig et højere afkast end en almindelig bankkonto.

En vigtig bemærkning: Hvis du sætter dine nødkontanter på en konto med højere afkast (som en cd, pengemarkedsfond eller kortfristet obligationsfond), kan det tage længere tid at få adgang til dem, da du vil sælge aktier i statsobligationer eller andre finansielle instrumenter. instrument.

Med de ekstra penge i hånden er det nu et perfekt tidspunkt at oprette en depotkonto til dine børn.

De er i det væsentlige mæglerkonti, der lader dig lægge penge væk til et barn og derefter investere pengene i aktier, obligationer, investeringsforeninger og andre værdipapirer. Du kan også overveje at finansiere en 529-plan.

Din bonus er kompensation ud over din årsløn, og du skal formentlig skylde skat af den. Afhængigt af størrelsen af bonussen kan det skubbe din indtjening for året ind i en højere skatteramme.

Tænk på strategier til at reducere din skattebyrde, som kunne omfatte fuld finansiering af en skattefordelt pensionskonto, såsom en 401(k), IRA, endda en Roth IRA.

Uanset hvad du vælger at gøre med din årsafslutningsbonus, er én ting sikker på at være sand – jo længere den bliver ved, jo mere fristet bliver du til at bruge den.

Sæt bonussen i gang for dig!