Har du hørt om Dave Ramseys baby Steps?

Dave Ramsey er en verdenskendt ekspert i personlig økonomi, der har skabt 7 trin til at hjælpe folk med at få en køreplan for at få styr på deres økonomi.

De samme små trin hjalp mig faktisk med at betale 52.000 USD af forbrugsgæld på kun 18 måneder.

I denne artikel vil jeg gennemgå hvert trin i detaljer. Jeg vil forklare, hvordan de fungerer, og hvad du skal være opmærksom på.

I denne artikel

Dave Ramsey er en personlig finansekspert, der er mest kendt for sit populære radioprogram kaldet The Ramsey Show.

Det er i øjeblikket syndikeret nationalt i USA på over 600 radiostationer og har over 16 millioner lyttere om ugen.

Han står også bag den populære budgetapp, EveryDollar, som hjælper folk med at holde sig på sporet, når de følger hans små skridt.

Endelig er han en New York Times bedst sælgende forfatter af flere bøger.

Her er hans mest populære bøger:

Klar til at lære flere detaljer om hvert trin? Lad os gå!

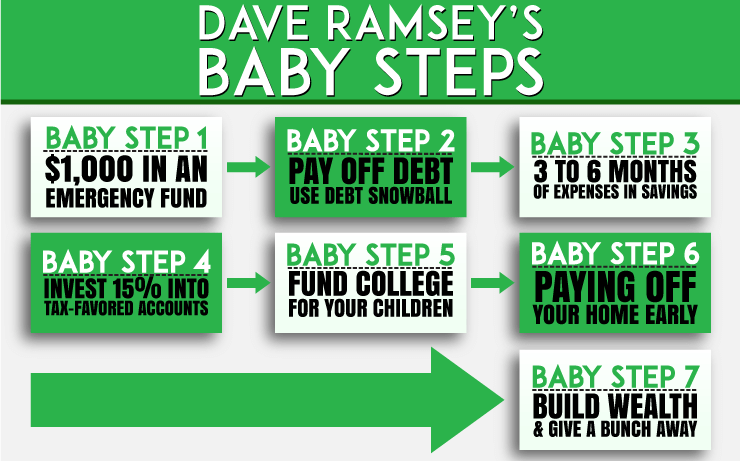

Opdelingen af hvert babytrin

Jeg vil gerne hjælpe dig med at finde ud af, hvor du er i processen. Dette er vigtigt. Lad os starte med en oversigt over, hvad hvert babytrin indebærer. Se, hvor du er, og hop ind på trappen derfra.

Dave kalder dette trin for "babynødfonden." Det kan virke dumt at starte med at soppe en grand i banken.

Når alt kommer til alt, kan du bruge disse penge på at reducere gælden. Men Dave har en god logik bag dette første babytrin:

"Uventede udgifter sker for alle. Og af en eller anden grund har de en tendens til at ske mere, når du lige har forpligtet dig til at komme ud af gælden.

For at undgå at blive fristet til at bruge dine kreditkort til at håndtere disse uventede omkostninger, spar en hurtig $1.000 og læg den til side som en buffer fra disse nødsituationer."

Så hvad sker der, hvis du betaler gæld og du har en nødsituation? Brug nogle af pengene i din startnødfond.

Lad være med at betale ekstra på din gæld for nu. Betal kontant for din nødsituation fra fonden. Sæt derefter eventuelle ekstra penge på en højafkast-opsparingskonto, indtil de når $1.000 igen.

Når den er på $1.000 igen, kan du genoptage gældssnebolden. Håndtering af nødsituationer på denne måde vil hjælpe med at sikre, at dine kreditkortsaldi fortsætter med at falde. De vil ikke gå op på grund af nødsituationer.

Bonus: Startberedskabsfonden fungerer som træningsplads til at betale for nødsituationer kontant. Det hjælper dig med at udvikle en vane med også at spare penge.

På et tidspunkt vil du øge din nødfond til en højere saldo. Når du har gjort det, kan du begynde at få dine penge til at arbejde for dig. Hvordan?

Gældsskreden (afbetaling af gæld efter højeste rente) vil spare penge på længere sigt.

Gældens snebold er dog ofte et bedre valg til gældsafbetaling. Hvorfor? Fordi det holder folk motiverede.

At blive gældfri er en lang rejse for mange. Gældssnebolden giver dig hurtige gevinster fra start. De hurtige gevinster kan motivere dig til at holde kursen.

Hvad er gældssneboldmetoden?

Sådan fungerer det:

Tjek vores gratis gældssneboldberegner her.

Bonus: At være i stand til at markere disse mindre gæld som "Fuldt betalt" hurtigere vil motivere dig. Det vil give dig tro på, at du faktisk kan vinde kampen mod gælden.

Download Debt Snowball-formularen her .

Ramseys næste foreslåede babytrin er at øge din nødfond. Du sparer, indtil den indeholder 3 til 6 måneders husstandsudgifter . Det kan virke skræmmende at spare så mange penge.

Ramsey har dog en metode til at gøre det hurtigt. Hvis du har afsluttet Baby Trin 2, er du fri for forbrugsgæld. Den eneste gæld, du har tilbage, bør være realkreditgæld.

Dernæst tager du de penge, du brugte til at betale ned på gælden. Lad være med at køre på dine nye, mindre betalinger.

Tag i stedet pengene og lav en "betaling" til dig selv. Brug de penge, du satte på din gældssnebold.

Foretag regelmæssige indskud på opsparingskonto med det. Hvis du gør det, vil det hjælpe dig med at afslutte din nødfond hurtigere.

En 3 til 6 måneders nødfond vil holde dig og din familie beskyttet. Du har en god buffer mod større økonomiske nødsituationer. Problemer som jobafskedigelser og større boligreparationer kræver ikke kreditkort. I stedet betaler du for dem med kontanter.

Bonus: At udvikle en vane med at spare STORE penge vil gøre dig til en rockstjernesparer. Det vil gøre det nemmere for dig at spare op til store ting. Vi sætter penge i en separat nedtællingsfond til forventede større udgifter.

Så kan vi betale kontant for ting som biler og ferier. At lære at spare store penge hjalp os med at gøre det.

Se på dig nu! Din forbrugsgæld er væk. Du har en nødfond, der er fuldt finansieret. Det indeholder 3 til 6 måneders udgifter.

Dernæst foreslår Ramsey, at du maksimerer din pensionsinvestering.

For 2020 betyder dette bidrag op til det lovmæssige maksimum tilladt af IRS. Det maksimum er $19.500 om året for 401(k)'er og $6.000 om året for IRA'er.

Ramsey foreslår, at du sparer 15 % af din indkomst .

Hvis du kan gøre det uden at gå over IRS-grænserne, så gå efter det. Bemærk, at de 50 og derover kan tilføje flere penge til pensionskonti.

Disse kaldes "indhentningsbidrag". Hvis du kan lave dem, så gør det. Maksimering af din pensionsinvestering hjælper med at sikre, at dine gyldne år bliver sikre. Jo mere du sparer, jo mere komfortabel vil du være.

Der er én ting, jeg godt kan lide ved college-sektionen af Total Money Makeover-bogen. Ramsey er klar over, at college ikke garanterer karrieresucces for dine børn.

Han går i detaljer om, hvor vigtigt det er at beregne omkostningerne i forhold til fordelene ved college. Gør dette, før du sender dit barn ud for at bruge $25.000 om året på skolegang.

Det er vigtigt under dette trin at tale med din ægtefælle. Bestem, hvor mange penge du har råd til at afsætte til dine børns uddannelse.

Dollarbeløbet er op til dig. Vær sikker på at du også undersøger de forskellige muligheder for at spare på college. Sørg for, at det, du planlægger at bidrage med til dine børns universitetsuddannelser, er overkommelige for din familie.

Gør desuden din plan klar for dine børn. De bør vide, hvad de kan forvente af dig, når det drejer sig om hjælp til finansiering af college.

Som et sidste tip, overveje college-alternativer. Du kan ende med at spare store penge i processen.

Her er nogle ideer:

Dit barn bliver måske gladere på en handelsskole. Han eller hun er måske bedre egnet til en handel.

Der er mangel på arbejdere inden for områder som:

Og andre handler. På grund af manglen er handelsskoler ofte billige. Og de betaler store lønninger til dem, der arbejder i handelsindustrien.

Tal med dit barn om deres interesser. De foretrækker måske en handel frem for et skrivebordsjob.

Dit barn kan muligvis gennemføre almindelige klasser på en fællesskole. Community colleges er billigere end universiteter.

Se, om dit barn kan tage nogle timer på et community college. Men tjek med hans/hendes universitet for at sikre, at kreditterne kan overføres.

Overalt tilbyder fonde og virksomheder legater. Dit lokale universitetskontor for økonomisk støtte kan også hjælpe. Stipendier kan gå langt hen imod at betale for college-omkostninger.

Brug af disse tips kan hjælpe dig med at minimere universitetets gæld. Eller du kan måske helt undgå det.

Så du har betalt hele din forbrugsgæld. Du har en fuldt finansieret nødfond. Du bidrager med mindst 15 procent af din indkomst til pension.

Derudover har du en plan for at bidrage til dine børns universitetsuddannelser. Hvad er det næste? Det er tid til at betale af på realkreditlånet hurtigere.

Kan du forestille dig at være fri for realkreditlån? Ikke skylder nogen noget? De siger, at græsset føles anderledes under dine fødder, når du ejer dit hjem. Nu er det tid til at finde ud af det.

Du har lavet et solidt budget, så du ved, hvor dine penge går hen. Tag nu alle dine ekstra midler. Dette inkluderer midler, der gik til din gældssnebold. Og det beløb, du satte i din nødfond.

Sæt det hele i retning af det realkreditlån. Få det betalt fuldt ud hurtigst muligt. Sæt også ekstra penge på realkreditlånet.

Ekstra penge kan omfatte:

Og alle andre penge, du normalt ikke får. Da det er uventede penge, vil du ikke gå glip af dem. Brug det ikke på andre ting. Brug det i stedet til at få det realkreditlån væk.

Jo færre renter du betaler til banken, jo flere penge har du. Du kan give det til værdige formål og bruge det til at opfylde dine drømme.

Det er din opgave at finde ud af, hvad disse drømme er. Hvilket fører til Baby Step #7.

Her er det bedste skridt! I hvert fald efter min ydmyge mening. Du skylder ikke penge til nogen. Og du har et pænt lager af opsparinger.

Hvad betyder det? Det er tid til at begynde at opbygge noget seriøs rigdom.

At rigdomsopbygning kan komme i en række forskellige former. Du kan investere i investeringsforeninger. Eller du kan investere i fast ejendom. Hvis du vil, kan du soppe pengene væk i en højrentebank.

Målet er at sætte så mange penge som muligt på, hvad end dine økonomiske mål er. Det kan betyde at rejse verden rundt. Eller det kan betyde at bygge dit drømmehus. Måske vil du leve livet som filantrop.

Du er fuldstændig gældfri. Nu arbejder du på at have samlet en seriøs mængde rigdom. Verden er din østers, og dine drømme er ubegrænsede. Hvordan lyder det? Godt?

Fra min førstehåndserfaring kan jeg sige JA, babytrinene virker faktisk. Ikke alene hjalp det os med at blive gældfri, jeg har også kunnet se andre venner og familie blive gældfri.

Det kræver arbejde fra din side at få resultaterne, men hvis du arbejder med trinene, følger resultaterne.

Begynd at arbejde med de små trin i dit liv i dag. Arbejd hen imod at nå alle dit livs mål.