Da Scott Perry afsluttede kandidatskolen, sad han fast med en sjæleknusende mængde studielånsgæld - $60.000 for at være præcis. Det er det beløb, der kunne finansiere et af følgende:

Ja. Mange penge.

Efter at han var færdiguddannet, blev Perry fuldtidsprojektleder og i tre år betalte han flittigt de månedlige $600 for sine lån. Han følte dog, at han ikke gjorde det store ud af at betale saldoen ned.

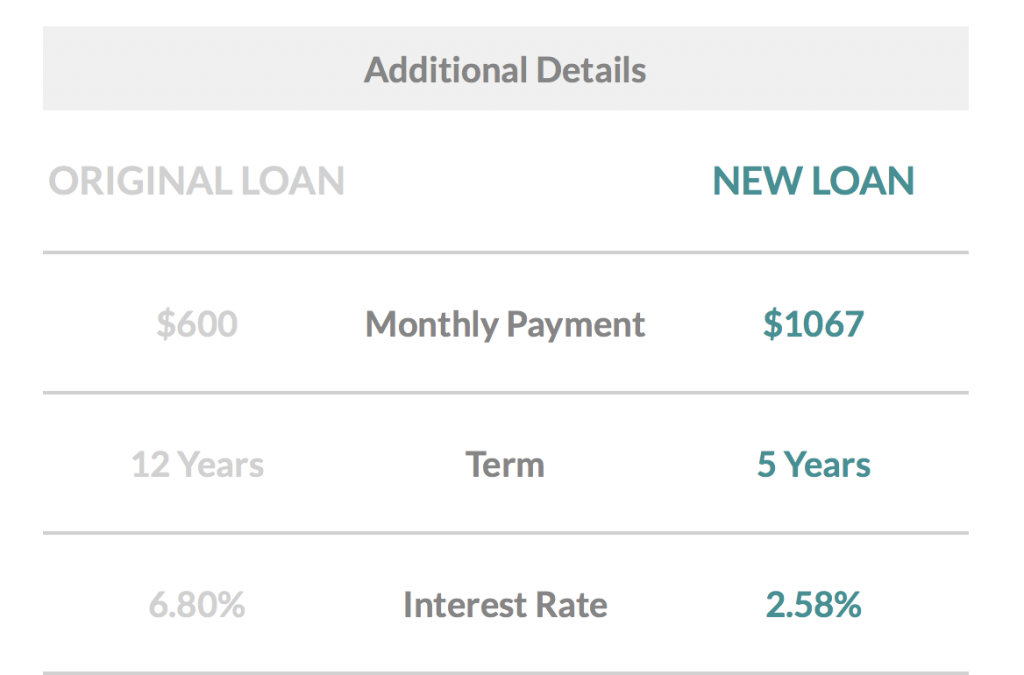

Perrys lån bestod for det meste af føderale lån, kom med en rente på 6,8 procent over en 10-årig tilbagebetalingsperiode. Han besluttede, at refinansiering af sine lån kunne hjælpe ham med at spare nogle penge.

Så Perry besluttede at finde ud af mere om, hvordan han kunne spare penge og shoppede rundt efter en långiver, der kunne give ham en lavere rente. Han besluttede i sidste ende at refinansiere med LendKey.

I denne artikel

3.8

3.8 Oversigt

LendKey er en låneplatform, der giver forbrugere mulighed for at ansøge om og modtage private studielån, refinansiering af studielån og boligforbedringslån fra deres lokale kreditforeninger og lokale banker.

Brugervenlighed

4.5

Tålmodighed

4

Udsættelse af betaling

3

Fordele

Idele

Perrys forskning for at refinansiere sine lån var kun begyndelsen. Rejsen for at blive gældfri blev drevet af fødslen af hans nye søn, men også af et ønske om at leve en slags livsstil, der ikke involverede konstant stress omkring penge.

Han og hans kone blev mere opmærksomme på penge og betalte deres gæld af. Det udløste også en idé til hans side-jagt.

Dette er hans historie om, hvordan han refinansierede, sparede $1.500, og betalte sin gæld på $60.000 på et år !

En refinansiering betyder, at du tager dine eksisterende lån og får et nyt lån til at betale det af.

Ideelt set refinansierer folk for at modtage en lavere rente, så i Perrys tilfælde håbede han på en rente, der ville være væsentligt lavere end de næsten 7 procent, han betalte.

Når du refinansierer, skal du have en god kredit, så hvis din kredit ikke er i det gode til fremragende interval (høje 600s til 750+), får du muligvis ikke den lavest mulige rente.

Husk på, at du vil få et hårdt kredittræk, når du rent faktisk ansøger med en långiver om at refinansiere.

Perry havde stor kreditværdighed, så han var i stand til at sikre en variabel rente på 3 procent, der altid lå mellem 2 og 4 procent.

Jeg vil vædde på, at sidste gang du købte et tv eller en flybillet, sørgede du for at sammenligne priser, inden du foretog dit køb. Hvis du vil refinansiere dine lån, bør du gøre det samme.

Långivere kommer i alle former og størrelser fra større institutioner som Bank of America eller Wells Fargo til mindre som LendKey, Earnest og SoFi.

Efter at have undersøgt en række andre långivere besluttede Perry, at LendKey passede ham bedst.

Due diligence er vigtig, når du undersøger en långiver - det er dine penge, vi taler om! Selvom rentesatser er vigtige at overveje, når du træffer din beslutning, så tænk på, hvad du ellers værdsætter, og hvorfor du ønsker at gå med netop den virksomhed.

Find desuden ud af om de andre klokker og fløjter, som en långiver tilbyder, såsom kundesupport døgnet rundt alle ugens dage.

Perry besluttede sig i sidste ende for LendKey af to hovedårsager:

1. De havde den laveste rente.

2. De bruger samfundsbanker og kreditforeninger som kilde til dit refinansierede lån.

Han forklarede:"Jeg kunne godt lide dette, fordi jeg følte, at de penge, jeg ville betale i renter, i det mindste ville gå til samfundsfokuserede enheder, i modsætning til gigantiske banker, der tjener uhyrlige mængder af overskud hvert år."

Havde Perry fortsat med at betale de 60.000 USD i studielån uden refinansiering, ville han have betalt omkring 4.200 USD i renter i løbet af lånets løbetid.

LendKey har en refinansieringsberegner på deres side, så Perry tilsluttede tallene og var let i stand til at se, hvor meget han ville være i stand til at spare.

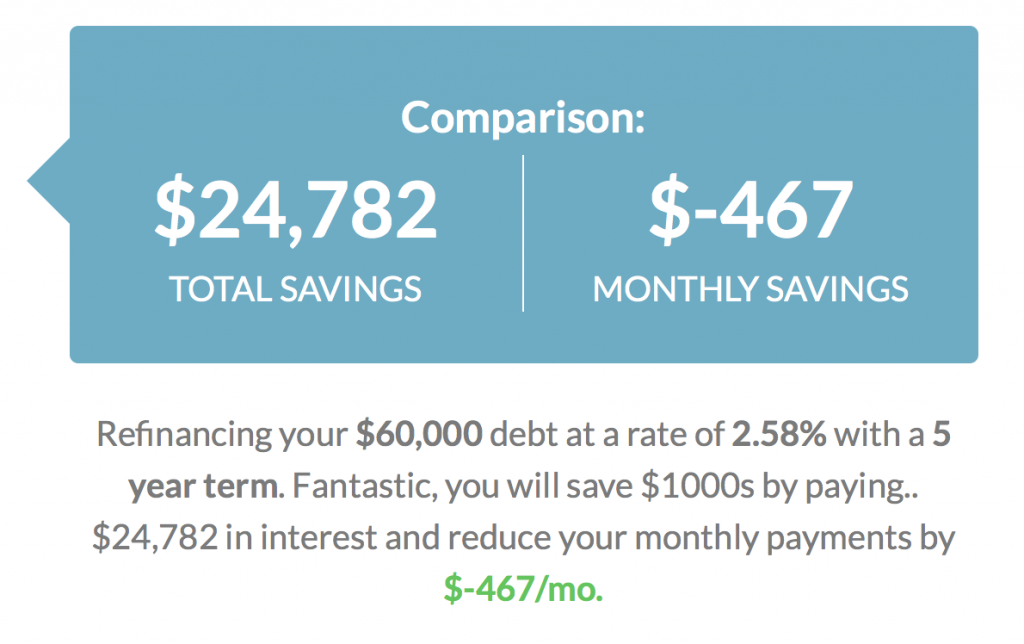

"Min månedlige betaling faldt under $400 pr. måned . Jeg sparede mindst $1.500 i renter ved at refinansiere." Grunden til, at den månedlige ydelse faldt, skyldtes, at tilbagebetalingsperioden var længere end 10 år.

Du kan lege med tallene på refinansieringsberegneren. Når du tilsluttede en fem-årig tilbagebetalingsplan, sprang den månedlige betaling til 1.067 USD med en rente på 2,58 % (forudsat at du havde fremragende kredit).

Hvis du har en opsparingskonto, er du helt sikkert foran. Well Kept Wallet spurgte 1.000 forbrugere og opdagede, at 40 procent ikke engang havde en opsparingskonto. De, der havde en opsparingskonto, kæmpede for at spare op, da 32 procent ikke engang havde 500 $ derinde.

Det er ikke nemt at spare i sig selv. Afdrag på gæld mens at spare er endnu sværere. Det er bedre i det mindste at have noget gemt til en nødsituation end slet ingenting.

"I begyndelsen betalte jeg kun lidt over det månedlige minimum, da min kone og jeg brugte ekstra indkomst til at udvide vores nødopsparing på det tidspunkt," forklarede Perry. Efter at have brugt noget tid på at samle deres opsparing, besluttede Perry og hans kone at bruge deres sideindkomst til at slå gælden ud.

Perrys kone havde også gæld at betale af, så sammen fandt de på en plan. De lovede at betale det hurtigt, og deres plan var at gøre det gennem deres sideløb.

"Min kone arbejder inden for det medicinske område, så hun var i stand til at få et kontraktjob om lørdagen og arbejde på et lokalt hospital. Jeg lavede en kombination af ting, lige fra at slå græs for et par kunder til at lave en håndfuld markedsundersøgelser hver måned til at skabe et baseball- og softball-fokuseret websted kaldet CatchersHome.com, som tjener tilknyttede provisioner på forskellige produkter, jeg annoncerer for."

Perry sagde, at hans oplevelse med LendKey var meget positiv. "Jeg arbejdede med forskellige udbydere for at se, hvilke priser de ville tilbyde. Efter at jeg slog mig ned på Lendkey, var processen meget glat, og jeg har ingen klager.”

Han sagde, at processen fra forskning til faktisk at sikre lånet ikke tog så lang tid - et par timer.

Han sørgede også for at drage fordel af mange af regnemaskinerne og værktøjerne på forskellige långiversider, så du kan se, hvor meget du ville kunne spare, hvis du refinansierede.

"Hver af de udbydere, jeg undersøgte, havde en mekanisme på deres hjemmeside, der gjorde det muligt for dig at indtaste dine økonomiske oplysninger.

Derefter kan du se den anslåede sats og muligheder. Det tog kun et par minutter for hver. Jeg tilsluttede derefter disse oplysninger til et regneark for at sammenligne mine muligheder,” sagde han.

Han huskede, at den sværeste del af processen var at få de føderale lån tilbagebetalt og at overføre saldoen til hans LendKey-konto.

"Det er lidt klodset i den føderale regerings ende, [men] LendKey var fantastisk med det."

LendKey har også kundeservicemedarbejdere, du kan tale med i telefonen, hvis du har spørgsmål. Perry sagde, at han ikke ringede, fordi han følte, at han modtog nok information fra LendKey-webstedet.

Hvis du også har mange føderale lån som Perry, skal du huske på, at når du først har refinansieret, er det det. Du kan ikke ændre mening. Du mister dine føderale lånefrynsegoder, hvilket for det meste involverer berettigelse til eftergivelse af lån.

De vigtigste frynsegoder, som føderale lån tilbyder, inkluderer programmer til tilgivelse af studielån, der dybest set kan "tilgive" eller udslette dine lån. For at kvalificere dig skal du muligvis gøre følgende:

1. Indbetal dem flittigt i en årrække (normalt 10)

2. Du er ansat af regeringen eller en non-profit

For eksempel tilbyder Teacher Loan Forgiveness Program en berettigelse til tilgivelse på op til $17.500, hvis du underviser på fuld tid i en lavindkomstskole eller et pædagogisk servicebureau i mindst fem år i træk.

Selvom du ikke arbejder for regeringen eller non-profit, kan du stadig drage fordel af en indkomstbaseret plan. Der er flere typer planer, men det betyder, at din indkomst er den drivende faktor og kan gøre dine lånebetalinger mere overkommelige.

Perry afvejede absolut fordele og ulemper bag virkningen af en refinansiering og sagde:"Jeg mistede nogle af de fordele, der følger med føderale lån, men jeg følte, at det var en god afvejning, fordi jeg arbejdede i et voksende felt med en stærkt arbejde og ret god løn.”

En anden fordel ved at have føderale lån er det faktum, at du er beskyttet, hvis du mister dit job. Du kan enten søge om udsættelse eller eftergivelse.

En udsættelse betyder, at du muligvis ikke er ansvarlig for renter, mens overbærenhed betyder, at du vil være på krogen for alle renter, der påløber i løbet af denne tid.

Perry sagde:"Jeg kan forstå, hvis folk tøver med at miste deres føderale studielånsfordele, såsom forskellige tilbagebetalingsmuligheder, hvis din indkomst falder, eller du mister et job. Jeg forstår det. Det kan være svært at tage springet.”

Han tilføjede:"Hvis du beslutter dig for at refinansiere, kan det selskab, du refinansierer gennem, have forskellige tilbagebetalingsplaner tilgængelige, som ikke er så ulige med forskellige føderale programmer."

Så hvis dette er et problem for dig, kan det være en god grund til at ringe til långiveren og spørge.

Hvis dit mål er hurtigt og aggressivt at slå dine studielån og ud du har et fast job, kan refinansiering være en god mulighed for dig.

Det kan være den hurtigste måde at slippe af med din gæld. At have et sidejob dedikeret til at betale af på gælden vil selvfølgelig hjælpe dig med at komme derhen endnu hurtigere.

Perry besluttede at gå med en variabel rente, hvilket betyder, at renten kan ændre sig. En fast sats betyder, at den forbliver den samme gennem hele løbetiden.

"Jeg valgte den variable tilbagebetalingsmulighed, fordi den variable rente var lavere end den faste rente med mindst et procentpoint," huskede Perry.

Han fortsætter med at forklare sin begrundelse for risikoen forbundet med variable renter. "Jeg vidste, at der var risiko ved at vælge muligheden, fordi den variable rente altid kunne gå op (eller ned).

Jeg besluttede, at det var risikoen værd. Min teori var, at en tre procents rente [eller lavere] var omkring fire procentpoint lavere end mine føderale lån.

Sandsynligheden for, at den (variable) sats ville springe så højt og overstige satsen på mine føderale lån var også lav."

Han mente, at en potentiel ændring af satsen højst sandsynligt kun ville have en minimal indvirkning på størrelsen af den rente, han ville betale. Det var hans bedste bud for at resultere i at betale det mindste beløb i renter.

Selvom denne rute gav mening for Perry, er alles situation anderledes. Han anbefaler "at forstå fordele og ulemper ved hver lånemulighed. Evaluer din personlige risikovillighed og derefter træk på aftrækkeren.”

Den første ting at tænke på er, hvad dine mål er, og om du er villig til at tage nogle risici for at nå dem på kortere tid.

Overvej derefter følgende muligheder før refinansiering:

Selvom refinansiering ikke er for alle, bør det i det mindste være en overvejelse, hvis du har studiegæld. Men Perry advarede:"Hvis din indkomst svinger, eller du er bekymret for stabiliteten af dit job, er refinansiering måske ikke bedst for dig.

Også, hvis du er i en unik position - måske din arbejdsgiver betaler dine lån af, eller du er en amerikansk statsansat, der kvalificerer dig til eftergivelse af offentlige servicelån, giver refinansiering måske ikke mening."

Perry strålede:"Det var det hele værd at refinansiere. Jeg sparede masser af penge i renter."

At betale $60.000 af på et års tid er ikke en lille bedrift, og gennem travlhed og ekstra indtægter fra deres daglige job var Perry og hans kone i stand til at få det gjort.

De nyder nu at have ingen studielånsgæld og kan fokusere på andre økonomiske mål, såsom en universitetsfond til deres baby og opsparing til pension.