Kreditkort er allestedsnærværende i USA, og finansiel rådgivningskunder har sandsynligvis mindst ét i deres pung. Og selvom mange forbrugere måske kender til de belønninger, de tjener på de kreditkort, de har, er de måske ikke være opmærksomme på de muligheder, som maksimering af deres belønninger kan give. Faktisk kan enkeltpersoner gennem en kombination af kreditkorttilmeldinger og regelmæssige forbrug tjene tusindvis af dollars i cash back-belønninger eller rejsefordele hvert år. Derfor har finansielle rådgivere mulighed for at give kunderne betydelig løbende værdi ved at investere indsatsen i at hjælpe kunderne med at finde det eller de bedste kort for at maksimere belønningen baseret på deres personlige forbrugsvaner.

Kreditkortbelønninger findes i tre typer:cash back, rejsepoint/mile og overførbare point, der typisk kan bruges til enten kontanter eller rejser. Hver af disse kan være passende for forskellige typer klienter. For eksempel kan klienter, der higer efter enkelhed eller har ringe interesse for rejser, finde cash back-belønninger mest nyttige. Andre kunder, der er vant til flybilletter på økonomiklasse og kun drømmer om at flyve i business eller første klasse, vil måske i stedet maksimere rejsekreditkortbelønninger for at få en oplevelse, som de ellers ikke ville være i stand til at få!

Belønninger kan optjenes gennem tilmeldingsbonusser og regelmæssigt forbrug med kortet. Kreditkorttilmeldingsbonusser (som kan være mere end $1.000 værd i kontanter eller rejseudgifter pr. kort) er den hurtigste måde at optjene belønninger på, og tilbyder typisk en bonus for at bruge en vis mængde penge i en given periode. For almindeligt forbrug tilbyder kreditkort enten en fast sats for forbrug på kortet (f.eks. 2 % cash back for alle kategorier af forbrug) eller en variabel sats baseret på den særlige forbrugskategori (f.eks. 4 % cash back for hver dollar brugt på rejser eller 3 % kontant tilbage for hver dollar brugt på restauranter).

For rådgivere kan kontantstrømsdiskussioner med kunder være en god mulighed for at åbne egnede kreditkortbelønningsprogrammer. Rådgivere kan ikke kun diskutere hvad kunder køber, men også hvordan de betaler for disse indkøb. Dette kan afsløre vigtige oplysninger for at hjælpe rådgivere med at udarbejde en fornuftig belønningsstrategi for kunder, herunder kundens almindelige kreditkortudgifter (for at måle deres evne til at opfylde udgiftskravene til tilmeldingsbonusser), hvilke kategorier af indkøb (f.eks. dagligvarer, gas) de laver oftest (for at finde kort, der tilbyder bonusbelønninger i disse kategorier), og om de planlægger nogle store engangsudgifter (som kunne bruges til selv at opfylde kravene til tilmeldingsbonusudgifter).

Ud over at forstå en kundes forbrugsmønstre, er det også vigtigt at måle deres interesse i at administrere kreditkortbelønninger på en løbende basis. Mens nogle kunder måske er interesserede i at ansøge om flere nye kort hvert år for at opbygge point og miles gennem tilmeldingsbonusser, kan andre være mindre interesserede i at ansøge om kort og i stedet foretrække at tjene belønninger på et enkelt kort. Begge muligheder kan være rentable for klienten, så det er vigtigt, at de er fortrolige med processen (så det bliver nemmere for dem at holde til strategien i første omgang!).

I sidste ende er nøglepunktet, at samarbejde med kunder om at udtænke en strategi for kreditkortudgifter, der maksimerer tilgængelige belønninger, kan hjælpe rådgivere med at demonstrere løbende værdi for at tiltrække og fastholde kunder. For i sidste ende, hvilken klient ikke ville vil du arbejde sammen med en rådgiver, der kan hjælpe med at sende dem på 'gratis' ferie hvert år?

Adam er Associate Financial Planning Nerd hos Kitces.com. Han har tidligere arbejdet hos et finansplanlægningsfirma i Bethesda, Maryland, og som journalist, der dækkede bank- og forsikringsbranchen. Uden for arbejdet fungerer han som frivillig finansiel planlægger og klasseinstruktør for non-profitorganisationer i det nordlige Virginia-området. Han har en MA fra Johns Hopkins University og en BA fra University of Virginia.

Pengestrømsanalyse er en grundlæggende del af den økonomiske planlægningsproces for rådgivere og deres kunder, så forståelse af alle en klients indtægtskilder og udgifter – og at være i stand til at projektere realistiske ændringer af disse faktorer i fremtiden – er vigtige variabler for at skabe en meningsfuld planlægge og komme med anbefalinger. Men mens en del af den økonomiske planlægningsproces fokuserer på hvor meget kunden bruger og hvad de køber, tager det ikke nødvendigvis hensyn til hvordan de foretager disse indkøb, og om forbrugsvaner kan blive mere effektive.

Mens nogle klienter måske bruger metoder, der ikke giver meget i form af belønninger for deres forbrug, såsom kontanter, et betalingskort uden belønning eller endda papirchecks (!), ved at maksimere værdien af kreditkortbelønninger, kan klienter faktisk tjene tusindvis af dollars i kontanter eller rejser hvert år for deres almindelige forbrug!

Selvom maksimering af kreditkortbelønninger kræver en vis indsats for at bestemme det eller de bedste kort for en given person, kan finansielle rådgivere, der hjælper kunder med at gøre det, ikke desto mindre levere betydelig løbende værdi til kunderne og skabe loyalitet ved at hjælpe dem med at optimere deres forbrug med et kreditkort udgifts- og belønningsstrategi. For når alt kommer til alt, hvilken kunde ville ikke ønske at arbejde med en rådgiver, der hjælper dem med at tjene tusindvis af dollars – eller endda en gratis rejse til Europa eller Hawaii – hvert år!?

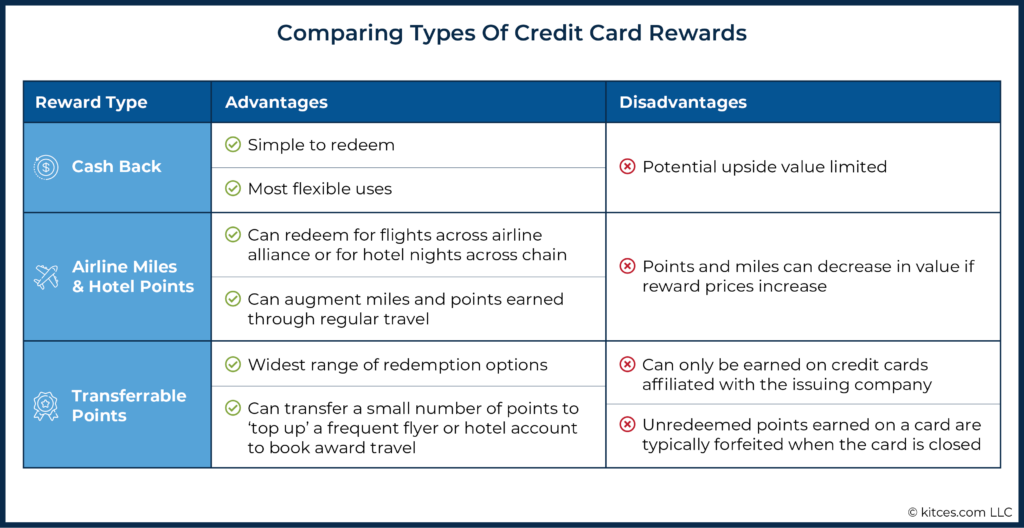

Det første skridt til at støtte kunder i at optimere deres kreditkortbelønninger er at forstå de forskellige typer belønninger, og hvordan de kan genereres. Kreditkortbelønninger kan kategoriseres i tre primære grupper:1) kontant tilbage; 2) dedikerede rejsepunkter, der kan bruges til flybilletter eller hotelophold; og 3) overførbare point, der kan konverteres til kontante kreditter, flyselskabs miles, hotelpoint eller bruges til andre belønninger.

Hver af de tre typer kreditkortbelønninger har sine fordele og ulemper i forhold til de andre, og den bedste form for belønning for en given person vil primært afhænge af deres præferencer for enten at tjene penge tilbage eller rejse.

Den enkleste form for kreditkortbelønning er kontant tilbage for køb foretaget på kortet. For eksempel kan et kort tilbyde 2 % kontant tilbage på køb, der kan indløses som en kredit på brugerens månedlige kontoudtog eller indsættes på deres bankkonto.

Den primære fordel ved cash back-belønninger er deres enkelhed og fungibilitet, da brugeren ved præcis, hvor meget belønningen vil være værd og kan bruges til ethvert forbrugsbehov. For kunder, der ønsker at holde tingene enkle, kan det være et godt valg at tjene penge tilbage. På den anden side er belønningens opsideværdi begrænset til den modtagne cash back, hvorimod andre typer belønninger kan have væsentligt større værdi afhængigt af, hvordan de indløses.

En anden type kreditkortbelønning er point og miles optjent for et specifikt flyselskab eller hotelselskabs loyalitetsprogram. De fleste rejseudbydere tilbyder loyalitetsprogrammer, som belønner brugere af tjenesten med frequent-flyer miles eller point, der kan indløses til rejser samt opgraderinger og andre servicefordele, når de flyver med flyselskabet eller opholder sig på hotellet.

Disse loyalitetsprogrammer er ekstremt lukrative for rejseudbyderne, men tilbyder også betydelige fordele for rejsende. Ud over at tjene miles og point fra rejser tilbyder mange flyselskaber og hoteller også co-brandede kreditkort, som forbrugerne kan bruge til at optjene yderligere miles. For eksempel kan et flyselskabs kreditkort tilbyde en frequent-flyer mile for hver dollar brugt på kortet. At optjene frequent-flyer miles og hotelpoint gennem kreditkortforbrug kan være en god måde at øge miles eller point med et flyselskab eller hotel, som forbrugeren allerede bruger, og indløsninger til fly eller hotelophold kan ofte være meget mere værd end det tilsvarende cash back, der kunne genereres på et andet kort. På den negative side hæver flyselskaber og hoteller nogle gange prisen i miles eller point for en given flyvning eller hotel, hvilket gør belønningerne mindre værdifulde.

Den tredje type kreditkortbelønning består af point udstedt direkte af et kreditkortselskab, som kan indløses til en række forskellige formål. For eksempel kan kreditkortbrugere optjene Chase Ultimate Rewards, American Express Membership Rewards eller Citi ThankYou Rewards ved at betale for udgifter med kreditkort udstedt af hver af disse virksomheder.

Det, der gør disse point unikke, er, at de typisk kan indløses til en række forskellige formål. For eksempel kan kreditkortbrugeren vælge at modtage kontanter tilbage som en kredit på deres kontoudtog, bestille rejser ved hjælp af point (i stedet for at betale med dollars) direkte gennem kortudbyderen, eller kan overføre point, der skal bruges som rejsepunkter/miles med en række flyselskaber og hotelpartnere.

Denne fleksibilitet og rækken af partnere gør disse point særligt værdifulde. For eksempel, mens miles optjent på et United Airlines co-branded kreditkort kan bruges til at booke flyrejser gennem United, kan Chase Ultimate Rewards-point ikke kun konverteres til United miles, men også til miles på Southwest, JetBlue, British Airways og andre flyselskaber samt til hotelpoint med Hyatt, Marriott og IHG. Fordi pointene kan overføres i trin (typisk 1.000 point ad gangen), kan de også bruges til at 'opfylde' saldi med selve rejseprogrammerne.

Selvom omsættelige point kan være meget nyttige, kan de kun optjenes på kreditkort, der er tilknyttet det udstedende selskab. Enkeltpersoner skal også sørge for at bruge deres point, før de annullerer deres kort, fordi i modsætning til flyselskabs miles eller hotelpoint optjent gennem kreditkortudgifter, fortabes disse point typisk, når kortet lukkes (medmindre personen har et andet kort, der optjener disse point).

Ligesom der er mange forskellige typer kreditkortbelønninger, der kan optjenes, er der også mange måder at optjene disse belønninger på gennem almindeligt kreditkortforbrug. Den enkleste struktur for belønning giver et fast afkast for hver brugt dollar, uanset udgiftskategorien. For eksempel giver Citi Double Cash-kortet 2% kontant tilbage på alle køb. For en klient, der værdsætter enkelhed, prioriterer cash back og ikke ønsker at tænke på, hvilket kort der skal bruges til en given transaktion, kan denne stil være attraktiv.

En mere almindelig struktur tilbyder et basisbeløb af belønninger for hver brugt dollar, med ekstra point optjent i visse kategorier, som forbliver faste hele året. For eksempel giver Chase Sapphire Preferred-kortet tre Ultimate Rewards-point pr. dollar brugt på restauranter, to point for udgifter til rejser og et point for alle andre køb. Kategorierne varierer på tværs af de forskellige kort, men nogle af de mere populære muligheder inkluderer gas, dagligvarer, rejser og restauranter. For en klient, der bruger betydelige penge i en eller flere af disse kategorier, kan et kort med denne struktur være værdifuldt.

En tredje indtjeningsstruktur tilbyder et basisbeløb af belønninger for hver brugt dollar, med yderligere cashback eller bonuspoint for køb i visse kategorier, der roterer i løbet af året. For eksempel giver Discover It-kortet 5 % tilbage på op til $1.500 i køb i visse kategorier hvert kvartal og 1 % tilbage på alle andre køb. Kategorien for et kvartal kan være dagligvarebutikker, mens det næste kvartal kan tilbyde 5% tilbage på køb på tankstationer. At drage fordel af disse bonuskategorier i hvert kvartal kan føre til bedre belønninger i forhold til forbrug på et kort med fast afkast, men det kræver, at brugeren husker, hvilke kategorier der tjener bonusbelønninger i et givet kvartal.

Mens forbrugere kan optjene betydelige belønninger gennem løbende forbrug på kort i løbet af året, er den hurtigste måde at tjene belønninger på gennem bonusser ved at tilmelde sig nye kort. Nogle kort tilbyder en bonus blot for tilmelding, mens de bedste bonusser typisk kræver et minimumsforbrug på kortet i en vis periode.

For eksempel kan et flyselskabs co-branded kreditkort tilbyde 50.000 frequent-flyer miles for at bruge $3.000 på kortet i de første tre måneder efter kontoen er åbnet, og en mile for alle køb foretaget på kortet. En person, der med succes bruger $3.000 på at bruge kortet på tre måneder, vil få 3.000 miles (tjent for at bruge $3.000) + 50.000 miles (som en indledende bonus) =53.000 miles i alt. Uden bonussen ville en kortholder skulle bruge 53.000 USD på kortet for at tjene det samme antal point!

På grund af den lukrative karakter af kreditkorttilmeldingsbonusser kan enkeltpersoner blive fristet til at tilmelde sig mange kort i løbet af et år. Selvom dette er muligt, pålægger kreditkortselskaber begrænsninger for, hvor mange kort en person kan have hos virksomheden, og hvor ofte de kan modtage tilmeldingsbonusser. Disse begrænsninger varierer på tværs af kortudstedere og ændrer sig over tid. For eksempel godkender Chase typisk ikke ansøgninger om kort, når ansøgere har åbnet fem eller flere kreditkort fra en hvilken som helst udsteder i løbet af de foregående 24 måneder (omtalt som "5/24-reglen"), mens Citi begrænser brugerne i at tjene et tegn- op bonus inden for 24 måneder efter enten åbning eller lukning af det samme kort.

En anden overvejelse, især relevant for kunder, der forbereder sig på at ansøge om et større lån (f.eks. et realkreditlån eller autolån), er virkningen af at åbne nye kreditkonti på en persons kreditvurderingsberegning. Mens åbning af en ny kreditkortkonto positivt kan bidrage til ens kreditscore (f.eks. ved at øge den samlede tilgængelige kredit og reducere deres kreditudnyttelsesgrad), resulterer kreditansøgninger typisk i en 'hård' forespørgsel på den enkeltes kreditrapport, hvilket kan negativt effektscore.

Nye konti kan også reducere gennemsnitsalderen på en persons kreditkonti og alderen på den senest åbnede konto, hvilket er andre faktorer, der påvirker ens kreditscore. I sidste ende vil nettoeffekten af at ansøge om et kreditkort sandsynligvis variere fra person til person, hvilket betyder, at det kan være klogt for kunder, der er interesserede i tilmeldingsbonusser, at starte med kun at åbne én ny konto ad gangen for at se, hvordan hver konto påvirker deres kreditscore, før du ansøger om yderligere kort.

Det er vigtigt, at mens kreditkortbelønninger kan være lukrative, kan rådgivere hjælpe enkeltpersoner med at styre deres udgifter ved at råde dem til at betale deres saldo fuldt ud i slutningen af hver måned, da renterne på resterende saldi sandsynligvis vil modvirke meget (hvis ikke alle) af fordelen ved tilmeldingsbonusser.

Personer, der tilmelder sig flere kort, bør også være opmærksomme på de forskellige betalingsfrister, da forsinkede betalinger ikke kun vil medføre renter og bøder, men også vil skabe et negativt præg på den enkeltes kreditrapport!

Mens betydelige belønninger kan optjenes blot gennem normalt løbende forbrug, er en af de hurtigste måder at indsamle væsentlige fordele på gennem kreditkorttilmeldingsbonusser, da en enkelt kreditkorttilmeldingsbonus kan være værd at rejse for tusindvis af dollars! Men i betragtning af det brede udvalg af tilgængelige kreditkortbelønninger, hvordan kan rådgivere hjælpe kunder med at udvikle en strategi for at maksimere deres indtjeningspotentiale?

Når alt kommer til alt, hvilken kunde ville ikke ønske at arbejde med en rådgiver, der hjælper dem med at tjene tusindvis af dollars – eller endda en gratis rejse til Europa eller Hawaii – hvert år!?Klik for at tweete

Kreditkortselskaber er ofte aggressive i markedsføringen af deres kort (hvilket enhver, der kigger gennem deres post eller går gennem en lufthavn, kan bevidne). Og selvom nogle af disse tilbud kommer med attraktive tilmeldingsbonusser, findes de bedste typisk online og er ofte kun tilgængelige i en begrænset periode.

Rejsebloggen Frequent Miler holder en opdateret liste over de bedste aktuelt tilgængelige kreditkorttilmeldingstilbud på tværs af en bred vifte af kreditkortudstedere, som kan være en nyttig ressource for rådgivere, der leder efter anbefalinger til kunder, og for at evaluere bonustilbud sendt direkte af kreditkortselskaber. For eksempel anslår Frequent Miler, at det nuværende toptilbud til kreditkorttilmelding er mere værd end $1.500 i det første år, hvor adskillige andre kort også har bonusser til en værdi af mere end $1.000!

Kreditkorttilmeldingsbonusser tilbydes ikke kun for personlige kort, der er tilgængelige for den bredere offentlighed, men også for "virksomheds"-kreditkort, der er begrænset til virksomhedsejere. Disse visitkort kan tilbyde bonusser, der konkurrerer med eller endda overstiger dem for personlige kort, så finansielle rådgivere med kunder, der er virksomhedsejere (eller rådgiverne selv!) kan overveje begge typer kort. For virksomhedsejere kan kreditkorttilmeldingsbonusser være en god måde at optjene betydelige belønninger for løbende udgifter!

Størrelsen af kreditkort tilmeldingsbonusser kan variere meget, så det er vigtigt at overveje ikke kun størrelsen af bonussen, men også om belønningen er passende for den enkelte. For eksempel kan en bonus på 50.000 point, som en person kan vælge at overføre til en række forskellige rejseloyalitetsprogrammer eller bruge til en cashback-bonus, være mere værdifuld end 60.000 frequent flyer miles, hvis personen ikke har planer om at indløse belønninger for flyrejser .

Når du sammenligner tilmeldingsbonusser, kan det være nyttigt at bruge en 'cent-per-point'-ramme. Dette giver en person mulighed for at sammenligne den værdi, de bør forvente at modtage fra forskellige typer point eller miles. Hvis en person f.eks. modtog en tilmeldingsbonus på 50.000 hotelpoint og indløste disse point til et hotelophold, der kostede 750 $, ville de have modtaget 750 $ ÷ 50.000 point =1,5 cents værdi pr. indløst point.

De cents pr. point, en person modtager for et givet flyselskabs- eller hotelloyalitetsprogram, vil variere afhængigt af det specifikke firma og den type belønning, der indløses. Selvom ikke to indløsninger for et specifikt flyselskab eller hotel er nøjagtigt ens, har Frequent Miler-bloggen estimeret værdier af cent pr. point, som enkeltpersoner med rimelighed kan forvente at modtage fra rejseindløsninger gennem disse programmer.

I eksemplet ovenfor, selvom Hilton-bonussen var flere point værd, vil Jerry sandsynligvis få mere værdi fra United miles. Ofte kommer den bedste cent-per-point-værdi fra indløsninger til premium-klasse-rejser, som kan have en meget høj kontantomkostning og cent-per-point-værdi.

Vurdering af den relative værdi af belønningspoint kan også afhænge af, hvordan point vil blive indløst. I det følgende eksempel tilbyder rejser på forretningsklasse dobbelt så meget cent pr. point som rejser på økonomiklasse.

I sidste ende kan det bedste indløsningstilbud for en person komme ned til deres unikke præferencer. Ligesom der ikke er noget enkelt "rigtigt" valg for alle finansplanlægningskunder, er der ikke noget "rigtigt" miles eller pointindløsningsvalg for alle!

Clients who amass credit card rewards for travel have several ways to redeem them. Transferrable points (e.g., Chase Ultimate Rewards and American Express Membership Rewards) typically offer the most value because of their flexibility. They can be used to book travel directly through the credit card company’s travel portal, and can also be extremely useful for transferring to other airline and hotel reward programs, particularly when the individual has already earned miles or points (e.g., from business travel) but needs more for a given flight or hotel stay.

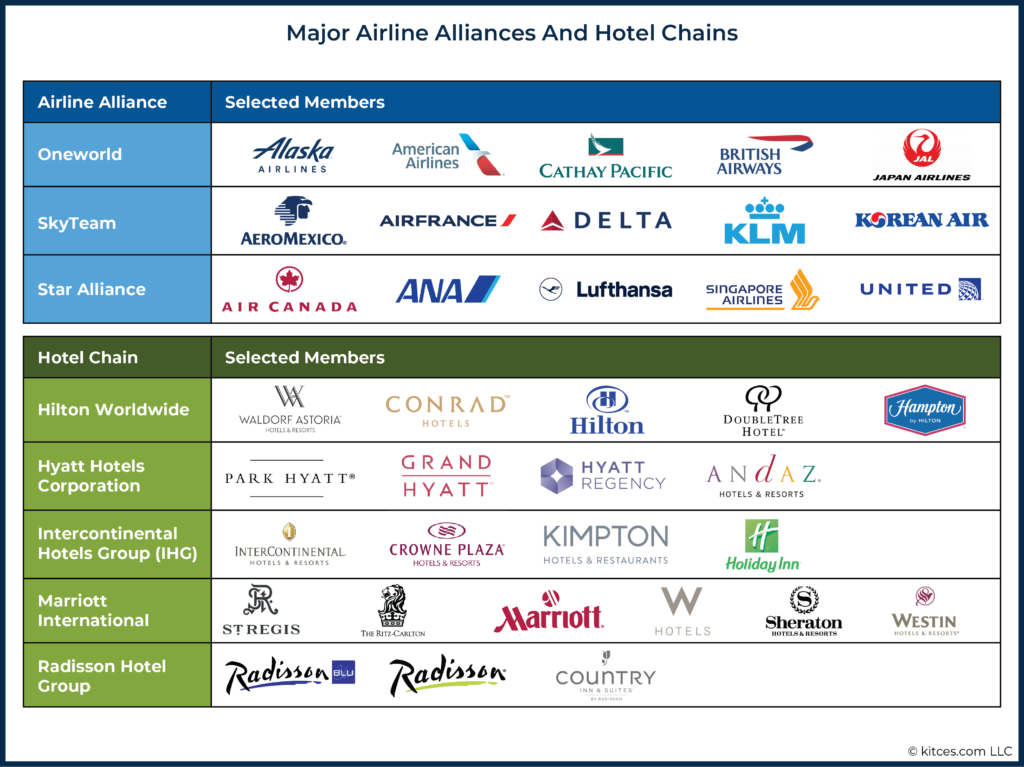

Frequent flyer miles and hotel points are affiliated with loyalty programs belonging to a specific airline or hotel (e.g., American AAdvantage miles or IHG Rewards Club points). And while airline miles and hotel points are less flexible than transferrable points, they do provide some flexibility for redemptions. Most major airlines are part of alliances (e.g., Star Alliance and one world Alliance) that allow individuals to earn and redeem miles with airlines across participating companies in the alliance.

For example, Delta SkyMiles can be redeemed not only for flights on Delta, but also on other SkyTeam alliance partners, such as Air France and Korean Air. The ability to use miles for flights on other airlines provides more options when booking flights using award points, particularly for international flights.

While there are no similar alliances for using hotel points, these points still offer flexibility in redemptions across a hotel chain’s portfolio of brands. For example, Marriott Bonvoy points can be earned and used at Marriott hotels, but also Ritz-Carlton, W Hotels, Westin, and Courtyard hotels, among others.

While the most valuable component of credit card offers is typically the sign-up bonus (which can consist of points, miles, or cash), many cards also come with additional perks (and expenses) that can also be evaluated when making comparisons.

Some cards affiliated with airlines or hotels offer perks related to that company. For example, airline-affiliated credit cards often offer a free checked bag or priority boarding benefits to their credit cardholders, while hotels might offer access to room upgrades. These perks can vary widely, but they still can be valuable for those who are able to take advantage of them.

Another consideration when evaluating a credit card offer is the annual fee that is associated with the card. Some cards with large bonuses and travel-related perks have large annual fees, so it is important to consider these in the calculation as well. For example, a card with a $95 annual fee offering a 50,000-point bonus is likely to be more valuable than a card with a $495 annual fee and a 60,000-point bonus for the same airline or hotel. At the same time, cards with higher annual fees often come with credits that can defray the cost of the annual fee. For example, while the American Express Platinum Card has a $695 annual fee, it comes with a $200 airline fee credit, $200 in Uber cash, a $200 credit for certain hotels, and a $240 credit for specified digital entertainment providers, among other credits and rebates. For cardholders who are frequent travelers, these perks can more than make up for the annual credit card fee!

Cards with annual fees may not be worth keeping after the first year, but some credit card companies may offer retention bonuses for those who ask to close their account, so it can be worthwhile to call the card company each year to see what might be available.

However, closing a credit card can potentially impact an individual’s credit score by reducing their total amount of credit available or the average age of credit accounts (depending on how old the account is). Therefore, it might not be prudent to close credit cards immediately before applying for a loan.

Finally, those applying for cards should also consider whether a sign-up bonus will be subject to taxation. While the IRS has not provided definitive guidance on the matter, points received for spending money on a credit card (including those received through sign-up bonuses and as rewards for regular spending) are typically treated as a non-taxable ‘rebate’ for purchases made, while sign-up bonuses that do not require spending on the card can be treated as taxable income. Credit card companies will typically issue the cardholder a 1099-MISC form for any taxable bonuses.

Individuals can get significant value from credit card rewards, but creating a realistic strategy for maximizing rewards can take time. Financial advisors who are familiar with the rewards landscape are well-positioned to support clients in deciding whether to apply for new credit cards and which ones to use for ongoing spending.

With the potential for clients to get thousands of dollars of value annually, crafting a credit card reward strategy can be a helpful way for advisors to demonstrate ongoing value to their clients.

Cash flow discussions can be a good opportunity to broach suitable credit card reward programs. Advisors can discuss not only what clients are purchasing with their money, but also how they are doing so. This can uncover important information to help craft a sensible rewards strategy, including how much the client spends with credit cards in total, which categories of expenses (e.g., groceries, gas) they spend the most money on, and whether they are planning any large one-time expenses that can be incorporated into the client’s strategy.

Understanding a client’s spending habits can help the advisor create a range of options for credit card bonuses and ongoing spending. For example, a client who spends $10,000 per month with credit cards will have greater capacity to meet any spending requirements for sign-up bonuses than one that only spends $1,000 per month.

Understanding the categories on which the client spends the most money can also help the advisor to recommend appropriate credit cards that maximize the spending in those areas. For example, a client that spends $20,000 per year on travel could be well-suited for a card that offers multiple points per dollar spent on travel expenses, while a client with a large family that spends $15,000 per year on groceries can consider a card with a points bonus for spending at grocery stores.

Finding out whether a client is expecting to have large one-time expenses can also be useful because a single expense could potentially cover the full amount of required spending for a credit card sign-up bonus.

For example, a client paying expenses for a child’s wedding could leverage sign-up bonuses to give themselves a vacation afterward!

In addition to understanding a client’s spending patterns, it is also important to gauge their interest in certain credit card rewards and their preferences for using them. While some clients might be interested in applying for multiple new cards each year to build up points and miles through sign-up bonuses, others might be less interested in applying for cards and would prefer earning rewards on a single card. Either option can be profitable for the client, but it is important that they are comfortable with the process.

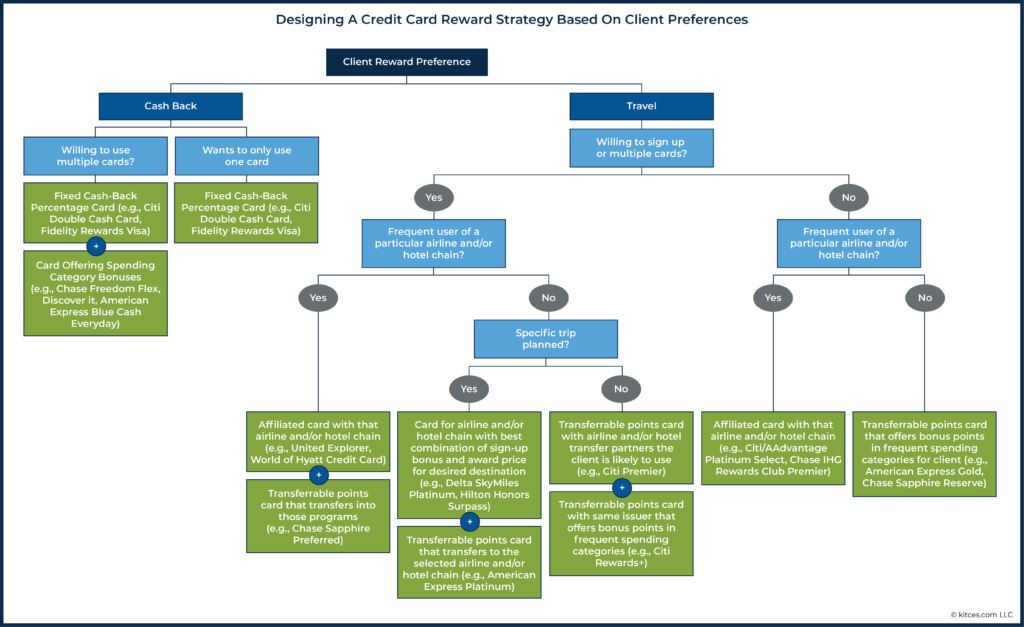

Clients who don’t travel much and who don’t want to manage multiple credit cards would benefit more from the flexibility and convenience of cash back rewards as opposed to point-based reward programs.

Clients who travel and who are willing to sign up for multiple credit cards in a given year can earn significant value from credit cards that offer transferrable points as well as those affiliated with the airlines and hotels they regularly use for travel.

Of course, clients are likely to have a wide range of preferences when it comes to earning and redeeming credit card rewards. The flow chart below shows how an advisor can work through the various credit card reward styles given client preferences to determine the best strategy and to recommend useful credit cards for the client.

To make better credit card recommendations over time, advisors can create a system to track their recommendations and how they are implemented. For example, including a client’s reward preferences (e.g., cash back or travel) and approximate credit card spending in their CRM file would allow the advisor to quickly come up to speed if the client asked for a credit card recommendation outside of the annual meeting.

Further, advisors can create a file to track the cards that clients apply for to ensure that they do not make duplicate recommendations and that their clients do not run afoul of the application limits imposed by the credit card companies.

Combining these steps with quarterly reviews of the Frequent Miler’s Best Offers page would give an advisor an understanding of both client preferences and available credit card options.

In addition to helping clients earn credit card rewards, advisors can also support the overall goal of redeeming points and miles for cash and travel. Cash back rewards are the easiest to redeem and are typically applied as statement credits (which are generally simpler than redeeming via direct deposit or physical check, which are sometimes also available options).

It is important to note that, depending on the card, cash back awards are not always automatically applied to each statement. Sometimes, cardholders may need to request the reward to be issued as a statement credit. Advisors can support this process by confirming with clients not only how much cash back they earned in a given year (which allows them to determine if clients have the best card(s) to maximize their rewards), but also that they actually redeem their rewards!

Redeeming credit card rewards for travel is a trickier process than getting cash back, but advisors can play an important role in helping clients get the travel awards they want if they understand how travel rewards work and the flexibility offered by transferrable points.

For example, some transferrable points can be redeemed for travel booked directly through the credit card issuer’s site at a fixed rate, such as with the Chase Sapphire Reserve card. Cardholders can redeem their Ultimate Rewards points at a rate of 1.5 cents per point for any travel booked through the Ultimate Rewards portal. For example, a cardholder would be able to redeem 20,000 points (earned through a signup bonus or through regular spending) × 0.015 cents per point =$300 toward flight expenses. This shows how transferable points can provide excellent flexibility, as clients can use them to book available flights with any airline, or lodging at any hotel, rather than be limited to flights offered by a certain airline alliance or hotel chain, as is the case with frequent flier miles or hotel loyalty programs.

On the other hand, airline flight rewards are determined either through award charts that set a fixed mile cost for travel between two regions or, increasingly, dynamically based on demand. This means that since a particular company’s miles or points can decline in value if the airline or hotel changes its award chart or pricing (e.g., to require more miles for a given flight or hotel stay), it is typically recommended to earn these travel rewards with a specific use in mind rather than building up a stash for an unspecified trip in the future (that could end up costing more points than it does now).

Hotel chains also publish reward charts that put their hotels in different reward redemption categories. For example, Hyatt’s chart has eight categories for its hotels, ranging from 5,000 points for a standard night at a Category 1 hotel (that typically includes Hyatt’s least expensive hotels in dollar terms) to 40,000 points per night at a Category 8 hotel (that includes some of Hyatt’s most expensive properties). While some clients might prefer to redeem their points for several nights at a lower-cost hotel, others might want to splurge on the luxury redemption.

Advisors can support clients in booking travel using miles and points by first understanding the client’s travel plans, researching approximately how many miles and/or points it will cost (using the companies’ award charts or pricing out the trip on the airline or hotel website), and then suggesting a credit card strategy that can earn them enough rewards to book the trip.

It is important to note that award availability can change, so it helps if clients plan well in advance and if they can be flexible with the dates of their trip. For clients who do not want to go through the process of searching for and booking the award travel on the airline’s or hotel’s website, many award-booking services are available; these can be particularly useful for booking premium-class flights where availability can sometimes be hard to find.

Ultimately, the key point is that clients can be leaving money (or travel opportunities) on the table by not maximizing their credit card rewards, and advisors who help them take advantage of their rewards can demonstrate ongoing value to clients.

Cash flow discussions during client meetings can serve as a starting point for gauging a client’s potential credit card spending and rewards preferences. Advisors can also recommend suitable credit cards for sign-up bonuses and ongoing spending based on a client’s interest, as well as supporting the award redemption process.

With the potential to earn thousands of dollars’ worth of cash or travel rewards annually, incorporating credit card rewards into financial planning discussions can be a major driver of client loyalty!