Fra den 20. marts 2020 fik de fleste føderale studielånslånere en pause fra at skulle betale studielån, med rentesatser sat til 0 % og ingen betaling påkrævet. Denne politik begyndte som en Executive Order, blev derefter inkluderet i CARES Act og blev gentagne gange udvidet af både Trump Administration og Biden Administration. Betalingen og rentestoppet er dog planlagt til at udløbe den 30. september 2021, og millioner af låntagere vil igen blive bedt om at betale månedlige studielån.

Genoptagelsen af udbetalingen af studielån vil være en væsentlig ændring for mange låntageres økonomi. Det påvirker ikke kun pengestrømmen, men kan også påvirke deres foretrukne skatteansøgningsstatus, hvor de vælger at beholde deres pensionsopsparing osv. Derudover har mange låntagere haft betydelige ændringer, både positive og negative, i deres økonomiske liv siden betalingsstop begyndte, så den bedste strategi at følge efter tilbagebetalingsstoppet kan meget vel have ændret sig. Og da genoptagelsen af betalingerne for så mange låntagere sker på én gang, er det afgørende at få en plan på plads og implementeret i god tid før slutdatoen den 30. september.

Låntagere på IDR-planer (Income Driven Payment) har mange planlægningsmuligheder at overveje. Både tidspunktet for deres indkomstcertificering og deres skatteansøgningsstatus for 2021 kunne konfigureres strategisk for at minimere betalinger af studielån. Især da den populære strategi med Married Filing Separat for at minimere betalinger måske ikke længere er så tiltalende for familier med små børn, på grund af den amerikanske redningsplans ændringer af Child Tax and Dependent Care Credits for 2021 (som er reduceret eller tabt helt for par som indgiver separat, og som er blevet fuldt refunderbare).

Derudover låntagere, der tidligere kan have fulgt tilgivelsesstrategier (f.eks. bevidst minimering af betalinger for at maksimere deres lånesaldo i forventning om fremtidig Public Service Loan Forgiveness eller IDR-tilgivelse) kan nu være i stand til at betale deres lån til $0, mens andre måske har haft et karriereskift, der gør dem berettigede til tilgivelsesprogrammer, de tidligere ikke havde adgang til. Låntagere bør ikke antage, at de studielånsplaner, de havde præ-pandemi, stadig gælder, og rådgivere kan spille en nøglerolle i at hjælpe dem med at tænke over de bevægelige brikker, og hvordan de bedst håndterer de involverede afvejninger.

En bred opsigelse af studielån på et eller andet beløb er også gået fra at være en 'rørdrøm' til at have realistiske odds for at bestå i de kommende måneder. Selvom dette er langt fra sikkert, og mange af politikdetaljerne stadig er uafklarede, ligger det i tankerne hos mange låntagere, som ikke ligefrem ønsker at fremskynde tilbagebetalingen af gælden kun for at finde ud af, at det ville være blevet eftergivet ved blot at vente et par måneder . For nogle låntagere kan det betyde, at de i det mindste laver et lille væddemål på tilgivelse, og vælger at betale nogle renter nu i håb om tilgivelse, selvom de har penge til at betale deres lån tilbage i et engangsbeløb i dag. Andre låntagere kan beslutte at slette deres lån med de kontanter, de har sparet under pandemien, simpelthen for at fjerne gælden (og dens fremtidige rente- og betalingsforpligtelser).

I sidste ende er nøglepunktet dog blot, at med titusinder af låntagere af studielån, der "pludselig" begynder at betale tilbage i oktober, vil der sandsynligvis snart komme en strøm af serviceanmodninger til låneudbydere. Hvilket betyder, at de, der overvejer potentielle ændringer i deres studielånsstrategier, fra at ændre deres skatteansøgningsstatus til at fremskynde (eller ej) deres indkomstgencertificering, skal evaluere deres planer nu, herunder en overvejelse af, hvordan disse planer kan justeres, hvis kl. i det mindste sker der faktisk en vis grad af tilgivelse af studielån!

Ryan Frailich er CFP, grundlæggeren af Deliberate Finances, en finansiel planlægningspraksis, der kun koster betaling, og som er specialiseret i at arbejde med par i 30'erne samt undervisere og nonprofit-arbejdere. Før han blev planlægger, var Ryan selv lærer og arbejdede derefter på at udvikle en charterskoleorganisation som direktør for Talent &Human Resources. I betragtning af deres alder og erhverv er studielån en prioritet for størstedelen af hans kunder, så han har brugt mange timer på at finde de rigtige måder at give kunderne information om deres muligheder for studielån. Du kan finde ham på Twitter, e-maile ham på [email protected] eller på stort set enhver New Orleans-festival med lækker mad og drikkevarer.

***Redaktørens bemærkning:I skrivende stund udløb studielånets betalingsstop den 30. september 2021. Den 8. august 2021 , forlængede uddannelsesafdelingen indefrysningen af studielånsbetalingen til den 31. januar 2022. Låntagere vil blive forpligtet til at foretage betalinger i februar 2022. Det er bemærkelsesværdigt, at uddannelsesministeriet kalder dette en "endelig forlængelse" af indefrysningen af studielånets betaling. Tidslinjerne i casestudierne nedenfor er muligvis ikke længere nøjagtige på grund af denne forlængelse.

Mens Coronavirus-pandemien påførte millioner af amerikanere økonomiske vanskeligheder, mærkedes virkningen på vidt forskellige niveauer af dem, der var påvirket. Heldigvis for nogle føderale studielånslånere blev deres økonomiske forhold relativt upåvirket af pandemien. Faktisk stod nogle låntagere tilbage med endnu bedre økonomiske forhold på grund af indefrysning af betalingen af studielånet, modtaget stimuleringspenge og en reduktion i skønsmæssigt forbrug (da begrænsede sociale sammenkomster og rejser, såvel som arbejde hjemmefra, resulterede i mindre skønsmæssigt forbrug).

Amerikanerne formåede endda at tilbagebetale 83 milliarder dollars i kreditkortgæld i løbet af 2020, og husholdningernes nettoformue nåede et rekordhøjt niveau ved udgangen af 2020. For nogle låntagere, der tidligere forfulgte en låneeftergivelsesvej, kan disse gunstige betingelser nu påvirke dem til at betale deres lån. studielånsgæld ned til $0, da det ville fjerne den gæld fra deres balance hurtigere, end den kan eftergives ved at være på en indkomstdrevet tilbagebetaling (IDR) plan i 20 eller 25 år, hvilket potentielt kan ende med at koste dem mindre end at blive tilbage. på deres plan for den fulde tilbagebetalingsperiode.

Selvfølgelig var mange andre låntagere ikke så heldige og kan have lidt betydelige indkomsttab på grund af pandemien, hvilket efterlod dem i langt dårligere økonomisk form end før. Dette kan gøre genoptagelsen af betalinger vanskelig at administrere eller helt kræve en strategiændring.

På den anden side kan nogle låntagere have skiftet job, blevet gift (eller skilt) eller flyttet på tværs af statsgrænser i løbet af de 18 måneder, mens betalingerne er fastfrosset. Givet muligheder for låntilgivelse, såsom dem, der tilbydes af programmer som Public Service Loan Forgiveness (PSLF), der kan være knyttet til en låntagers job, kan nogen nu være berettiget til låntilgivelse, som måske ikke har været før (eller omvendt). I overensstemmelse hermed bør personer, der har nydt godt af og påberåbt sig den lettelse, som CARES-loven giver, forberede sig på at vende tilbage til "normalen", da de midlertidige nødhjælpsbestemmelser efter planen skal udfases.

Traditionelt er studielånslånere i USA forpligtet til at foretage månedlige betalinger i løbet af deres lån, som ofte varer i mindst ti år, hvis ikke længere. I et forsøg på at give en vis lindring af virkningen af COVID på disse låntagere, især i betragtning af at mange er nyuddannede på universitetet, der begynder deres karriere og endnu ikke tjener en fast indkomst, blev der udstedt en bekendtgørelse af Trump-administrationen den 13. marts 2020, midlertidig suspendering af studielånsbetalinger, der normalt skal betales af mange studielånslåntagere.

Mens den oprindelige bekendtgørelse efterlod ubesvarede spørgsmål, afklarede loven om Coronavirus Aid, Relief, and Economic Security (CARES), vedtaget den 25. marts 2020, flere vigtige detaljer:

Trump-administrationen forlængede efterfølgende betalingssuspenderingen, først til 31. december 2020 og derefter til januar 2021. Og da præsident Biden blev indsat i januar 2021, var en af hans første handlinger at udstede en ny bekendtgørelse, som fortsatte al tidligere suspension. bestemmelser indtil den 30. september 2021.

Da denne artikel først blev udarbejdet, var en yderligere forlængelse af betalingen og rentestop ikke udelukket, men det var meget usandsynligt i betragtning af det økonomiske opsving. Men den 8. juli 2021 meddelte Fedloan, en nonprofit-låneudbyder hyret af Education Department til at servicere lånene fra 8,5 millioner låntagere, det ville ikke søge eller acceptere en forlængelse af sin kontrakt efter det nuværende udløb i december 2021. Hvilket betyder, at uddannelsesafdelingen bliver nødt til at finde nye serviceudbydere, der er villige til at påtage sig disse millioner af låntagere, overføre lånene til de nye serviceudbydere og sikre nøjagtig dataoverførsel ( hvilket har været et stort problem tidligere). Kritisk er Fedloan den eneste servicer, der i øjeblikket administrerer Public Service Loan Forgiveness-programmet, så enhver ny servicer, der påtager sig dette arbejde, ville være helt ny til at styre et notorisk komplekst program. Alt dette skal gøres på nøjagtig samme tidspunkt, som servicepersonale forbereder sig på at begynde at acceptere betalinger igen på alle de lån, der har været frosset siden marts 2020. Denne opsigelse fra Fedloan vil sandsynligvis føre til en yderligere forlængelse af rente- og betalingsstop til begyndelsen af 2022, men i skrivende stund er der ikke givet en sådan meddelelse, og betalingerne er stadig planlagt til at genoptage efter den 30. september 2021.

For låntagere på en standard tilbagebetalingsplan med faste månedlige betalinger, vil betalingerne genoptages fra oktober 2021 til nøjagtig samme præ-pandemibeløb. Generelt arbejder låntagere på standard tilbagebetalingsplaner på at betale deres gæld fuldt ud, hvilket mange måske er i stand til at gøre meget hurtigere end forventet, hvis deres økonomi er stærkere, end de var præ-pandemi. Nogle kan være i stand til at foretage højere månedlige betalinger på studielån, fordi deres budgetter er i bedre form end for 18 måneder siden (enten på grund af øget indkomst eller anden gæld, der blev betalt, hvilket førte til frit cash flow). Andre, som flere af mine egne kunder, har sparet nok penge i de seneste 18 måneder på en opsparingskonto mærket "til studielån" til at betale dem af med det samme, hvis de vælger at gøre det på et hvilket som helst tidspunkt, før betalingsstop ophæves.

For låntagere på en IDR-plan (Income Driven Payment), som binder låntagerens påkrævede betaling til en fast % af deres skønsmæssige indkomst, kan det dog ikke at betale gælden ned til 0 USD. være den bedste fremgangsmåde. Mange låntagere, der er på en IDR-plan, forfølger muligvis en tilgivelsesstrategi, hvor det samlede beløb af deres betalinger på IDR-planen vil koste dem mindre end at betale gælden fuldt ud.

For låntagere med væsentligt højere studielånsgæld end deres årlige indkomst tilbyder IDR-planer ofte både en lavere månedlig betaling og lavere samlede tilbagebetalingsomkostninger. Og for låntagere, der forfølger PSLF, er den lavest mulige månedlige betaling altid strategien at forfølge, fordi hver ekstra dollar, der betales på deres lån, simpelthen er en dollar mindre, som i sidste ende ville blive tilgivet, og dermed er spildt. Låntagere, der bruger en IDR-plan, er normalt forpligtet til at attestere deres indkomst hver 12. måned, hvilket giver låneudbyderen mulighed for at genberegne deres påkrævede betaling.

Det årlige krav om gencertificering har dog ikke været på plads i løbet af de seneste 18 måneder, og indtil videre er det lidt uklart, hvornår det genoptages. Ifølge studentaid.gov,

Så mens IDR-låntagere har lov til at genbekræfte deres indkomst inden udløbet af fritagelsesperioden (dvs. 30. september 2021), vil de ikke være påkrævede at gøre det, indtil de hører andet. I betragtning af, at Congressional Budget Office anslår, at omkring 45 % af alle direkte lån blev tilbagebetalt gennem indkomstdrevne planer i 2017, og at procentdelen er steget støt i løbet af det seneste årti, er næsten 50 % af alle udestående direkte lån på IDR-planer .

Med 45 millioner amerikanere med studielån har millioner af IDR-låntagere derfor beslutninger om, hvorvidt det vil være mest fordelagtigt for dem at genbekræfte deres indkomst tidligt (før fritagelsesperioden slutter).

Gældsplanlægning af studielån, selv før betalingsstop, har altid været langt mere kompliceret end andre former for gældsplanlægning. Det er påvirket af arbejdsgiver, civilstand, studielånsgælden for låntagers ægtefælle og endda låntagers bopælsstat. Og ikke kun er alle disse faktorer en driver, men ændringer i nogen af disse faktorer kan også være meget væsentlige; som følge heraf bør enhver, der har haft en større livsændring, vurdere, om ændringen har påvirket deres strategi for planlægning af studielån.

Når man vurderer den optimale planlægningsstrategi for studielån, er det første spørgsmål, som alle låntagere skal svare på, "Kräver min strategi, at jeg betaler denne gæld til $0, eller har jeg en plan, der tilbyder enten langsigtet tilgivelse på en IDR-plan eller via PSLF?”

Alle låntagere, uanset om de er på en standard tilbagebetalingsplan (dvs. betaler ned til $0) eller en indkomstdrevet tilbagebetaling (IDR), har så tre store spørgsmål at besvare, før betalingerne genoptages, for at beslutte, om de skal foretage ændringer i deres tilbagebetalingsplaner i de kommende måneder:

Mens dem, der stræber efter tilgivelse, måske ikke længere behøver at søge (eller være berettiget til at kvalificere sig til) tilgivelse, kan andre, der har planlagt at betale deres gæld fuldt ud, nu være berettiget til PSLF (f.eks. på grund af et jobskifte) eller kan have fået deres indkomst reduceret så meget, at en tilgivelsesbaseret tilgang giver mere mening.

For dem, der ved, at de planlægger at forblive på en IDR-plan og stræbe efter tilgivelse, bør de bekræfte, at deres nuværende plan stadig er den rigtige i lyset af, hvordan pandemien kan have påvirket deres omstændigheder. Selvom de fleste mennesker på en indkomstdrevet plan sandsynligvis ikke behøver at skifte, er der nogle omstændigheder, hvor det kan give mening at gøre det.

Her er nogle eksempler på livsændringer, der kan påvirke, hvilken IDR planlægger at bruge:

Ægteskab. Da IDR-planer normalt beregner den krævede betaling baseret på den samlede husstandsindkomst, kan et ægteskab øge en låntagers krævede betaling. En låntager, der tidligere havde været på en Revideret Pay As You Earn (REPAYE)-plan, kan vælge at bruge en IBR-plan (Income Based Repayment) i stedet, da IBR tillader låntagere at indgive skat separat for at få en lavere påkrævet betaling, og REPAYE ikke gør.

Skilsmisse. En låntager, der tidligere havde undgået at bruge REPAYE på grund af en højttjenende ægtefælle, kan finde REPAYE som den bedste mulighed nu som enkelt skatteopkræver.

Situation for ægtefællestudielån. Hvis en ægtefælle har studielånsgæld nu og ikke var præ-pandemi, kan dette ændre deres krævede betalingsbeløb. Omvendt, hvis begge ægtefæller havde studielånsgæld pre-pandemi, men den ene ægtefælle ikke længere skylder føderale studielån, ville det ændre IDR-betalingsbeløbet for den ægtefælle, der stadig har gæld.

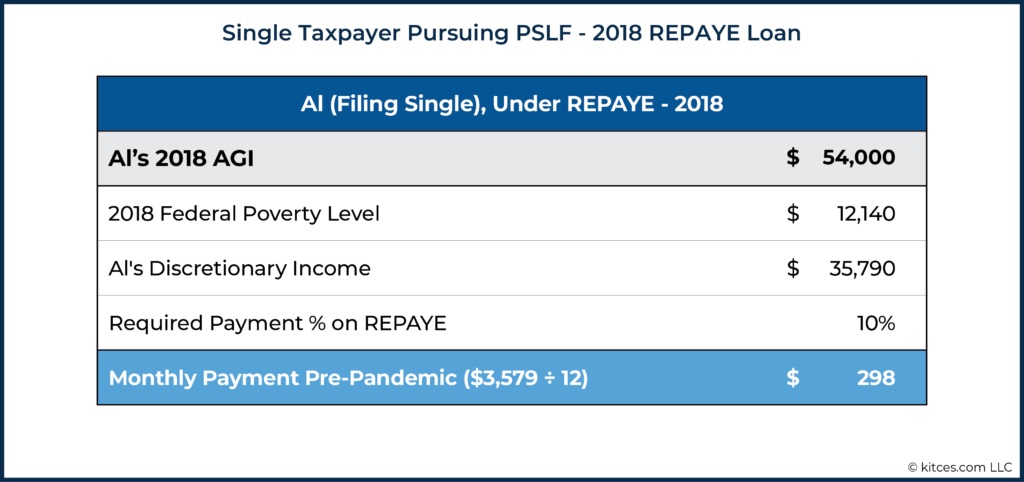

Al er en enlig socialarbejder og tjente $60.000 om året i 2018 med en AGI på $54.000. Al forfølger PSLF og har betalt 10 % af sin indkomst ved at bruge REPAYE-planen. Han har 90 af de krævede 120 betalinger, og der er kun 30 måneder tilbage, indtil hans 115.000 USD i studielånsgæld vil blive eftergivet.

Baseret på hans 2018-afkast (den senest indsendte returnering før betalingsstop), havde Als månedlige betaling været $298/måned.

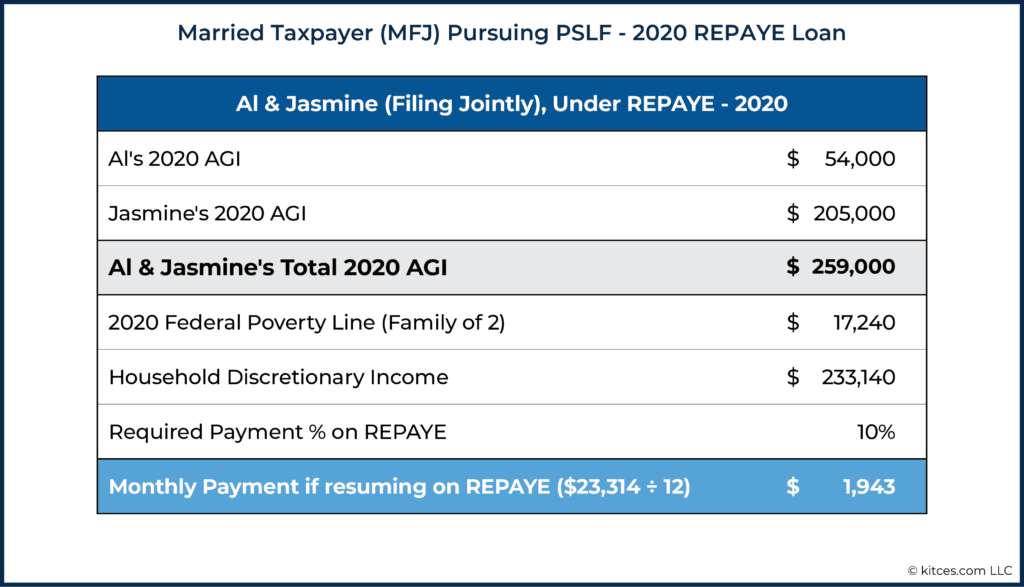

Al blev gift i 2020 med Jasmine. Jasmine har ingen studielånsgæld og tjener $225.000 årligt som softwareingeniør. Als nye betaling, baseret på den væsentligt højere husstandsindkomst i 2020, ville blive beregnet som følger:

Hans betaling steg med over $1.600/måned! Og med mindre end 3 år tilbage fra at få eftergivet sine lån via PSLF, er alle de ekstra dollars funktionelt spildt. For låntagere med sammenlignelig fælles indkomst, men som er meget længere væk fra at opnå eftergivelsen via PSLF, kan de beslutte at betale gælden af i stedet for at forfølge en 10-årig eftergivelsesvej. Men i dette tilfælde, med kun 30 måneder tilbage, overstiger de samlede omkostninger til fuldt ud at tilbagebetale den udestående gæld langt omkostningerne ved 30 flere måneders betalinger.

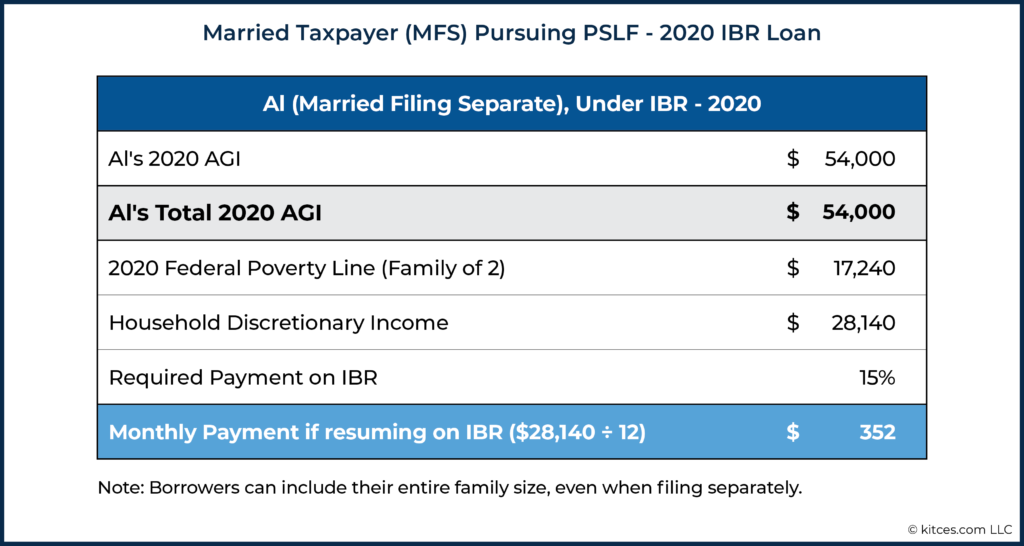

Al &Jasmines rådgiver påpeger, at de har en anden mulighed. Al er berettiget til indkomstbaseret tilbagebetaling (IBR) planen. Mens IBR-planen kræver, at en højere procentdel af skønsmæssig indkomst skal betales (15 % i modsætning til 10 %-kravet på REPAYE-planen), tillader den den gifte låntager at få deres betaling beregnet på kun deres indkomst snarere end den samlede husstandsindkomst . Ved at bruge statussen Married Filing Separat vil en gift låntager med væsentligt lavere indkomst end deres ægtefælle tillade, at deres tilbagebetalingsberegning udelukkende er baseret på deres egen indkomst, som vist nedenfor:

Så for Al og Jasmine sparer skiftet fra REPAYE til IBR parret $1.943 - $352 =$1.591/måned, hvilket er en meget større besparelse end den stigning i skat, de måtte betale ved at indgive skat separat!

De fleste låntagere på en IDR-plan har betalinger, der er baseret på deres senest indsendte selvangivelse. Men da betalinger blev fastfrosset i marts 2020, før mange selvangivelser for 2019 overhovedet blev indgivet, får mange låntagere stadig deres betalinger beregnet ud fra deres 2018-justerede bruttoindkomst.

Hvis indkomsten er steget markant siden da, kan du med fordel vente med at attestere din indkomst til det senest mulige tidspunkt. Jo flere betalinger en låntager kan foretage baseret på deres lavere 2018-indkomst, jo bedre. Hvilket i bund og grund betyder, at man venter, til "når som helst", det er, at den føderale regering begynder den årlige gencertificeringsproces, når betalingsstop er afsluttet.

Omvendt, hvis en låntager har set et betydeligt fald i indkomst, ville det sandsynligvis give mening for dem at proaktivt gencertificere deres indkomst så hurtigt som muligt. Hvis indkomst gencertificeres i løbet af betalingsstop (angiveligt før oktober 2021), kan låntager bruge en nyere selvangivelse (eller lønseddel) til at vise en lavere indkomst og dermed sænke deres betaling.

Igen, selvom gencertificering af indkomst nu er tilladt, er det ikke påkrævet, hvilket gør det til et valg og en planlægningsbeslutning om, hvorvidt det skal gøres eller ej (selvom det i begge tilfælde ikke vil kræve betalinger selv tidligere, end når de ophæves i oktober 2021).

Potentielle ændringer i låntagers indkomst og livsforhold er ikke de eneste faktorer, der kan have indflydelse på, om en låntager skal genbekræfte indkomsten tidligt eller ej (og endda om man skal betale lån tidligt i deres helhed, skifte til en anden afdragsordning eller blive. med den nuværende plan). Ændringer i skattepolitikken kan også være en væsentlig grund for låntagere til at genoverveje deres tidligere strategi.

For eksempel øgede nylige skattepolitiske ændringer implementeret gennem American Rescue Plan (ARP) Act, der blev vedtaget i marts 2021, markant både børneskattefradraget og børne- og omsorgskreditten, der er tilgængelig for de fleste skatteydere med pårørende. For låntagere, der bruger skattestatussen Married Filing Separat (MFS) til at reducere deres beregnede månedlige betalinger, kan fordelen, de modtager fra disse kreditter, dog reduceres betydeligt i forhold til, hvad MFJ-filer kan bruge. Child &Dependent Care Credit er helt uden grænser for dem, der ansøger separat, og AGI-udfasningen for børneskattefradraget er lavere for MFS-skatteydere (ved $75.000 sammenlignet med MFJ-udfasningen ved $150.000). Og begge kreditter blev gjort fuldt refunderbare, så værdien af disse større kreditter kan nu føre til en betydelig skatterefusion snarere end blot en reduktion til $0 skattepligt.

Låntagere, der har små børn (eller andre pårørende, som de kræver skattefradrag for) skal derfor revurdere, om fordelen ved lavere månedlige lånebetalinger, baseret på deres indkomst rapporteret med MFS-ansøgning, er nok til at opveje den stigning i skatter, der evt. være forbundet med at bruge MFS og miste nogle eller alle deres børneskatte- og/eller plejekreditter!

Det er almindeligt råd, at hvis den lavere indtjenende ægtefælle har studielån og forfølger PSLF, er indgivelse separat det rigtige skridt. Selvom det kan have været et godt råd før vedtagelsen af ARP-loven, er det muligvis ikke den bedste beslutning i 2021 i betragtning af virkningen af ændringerne af børneskattefradraget og også børne- og omsorgskreditten.

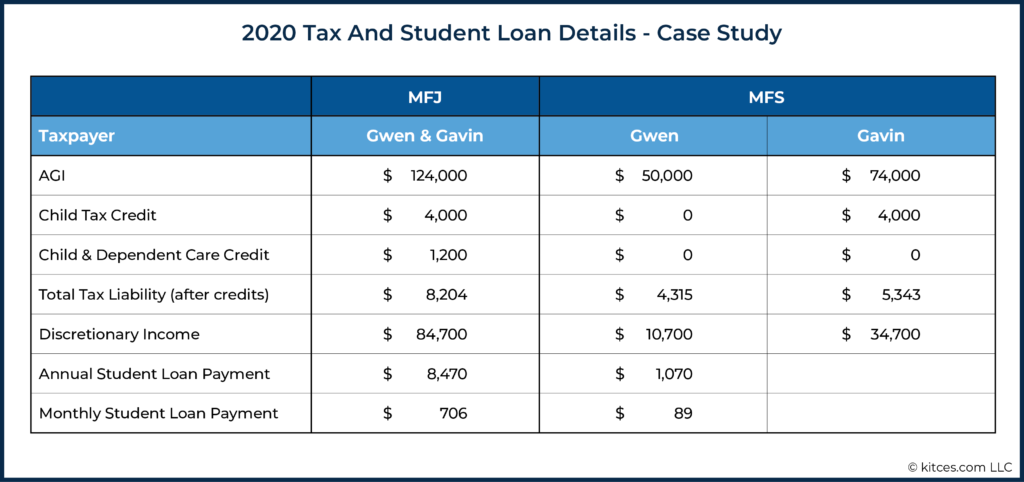

Lad os antage følgende omstændigheder for en klient:

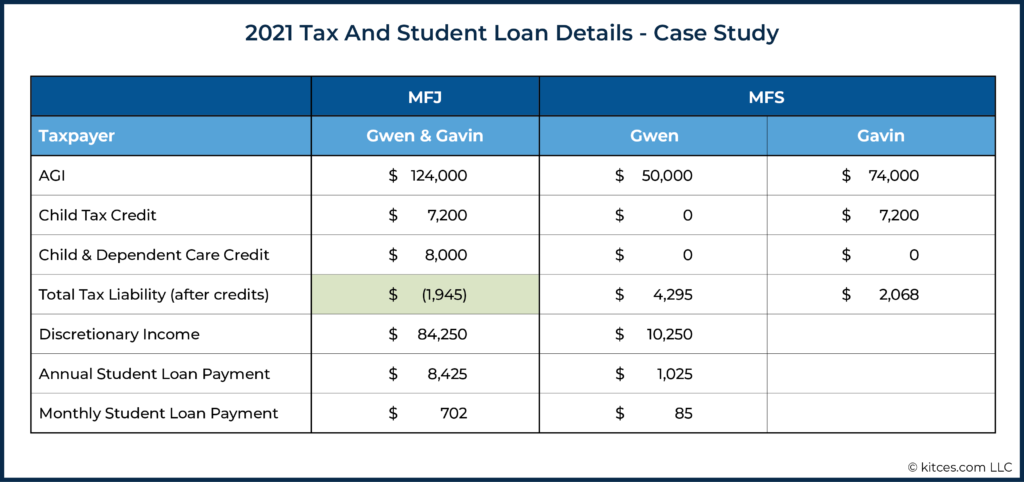

Virkningen af Gwen og Gavins indgivelse separat (MFS) versus i fællesskab (MFJ) på Gwens studielånsbetalinger og deres samlede indkomstskattepligt i 2020 kan opsummeres som følger:

While filing separately cost them (4,315 + 5,343) [MFS] – $8,204 [MFJ] =$1,454 in taxes, it lowered Gwen’s student loan payment by $8,470 [MFJ] - $1,070 [MFS] =$7,400, a significant increase over the higher tax liability. In a year in which they made all 12 payments (i.e., there was no payment freeze), it would be well worth the $1,454 increase in taxes to lower the student loan payment by $7,400/year. This had been their plan since 2016 when they married. But it will likely not make sense for them in 2021!

Let’s now assume their 2021 tax return is identical to 2020's. Gwen’s student loan payment would again be reduced by about $7,400 per year by using the MFS tax status. However, the tax impact for the couple would be much greater because of the tax credits impacted by the American Rescue Plan (ARP) Act.

The expanded Child &Dependent Care Credit would be $8,000 if Gwen and Gavin filed jointly (since they have more than $16,000 of childcare costs and make under the $125,000/year point where the phaseout starts). By filing separately, though, they lose that $8,000 credit entirely !

Thus, in 2021, Gwen and Gavin would end out with a tax refund of $1,945 by filing jointly, whereas in 2020, they had a tax liability of $8,204 using the same filing status. And, more importantly for 2021, the lost tax credits from filing separately would increase their Federal tax bill by $8,308, more than eliminating the benefit from the reduction in Gwen’s student loan payment! Accordingly, it is clear that Gwen and Gavin would benefit from filing jointly in 2021.

What’s trickier, though, is that the ARP only expanded the Child Tax Credit and the Child &Dependent Care Credit for 2021. Thus, while there is a bill that proposes an extension of the larger credits beyond 2021, as of now, they are scheduled to go back to their 2020 levels… which means the old strategy of using MFS may once again make sense for future years after 2021!

Putting it all together, this couple has an admittedly complicated strategy:

TAX PLANNING:

STUDENT LOAN REPAYMENT PLANNING:

Under Gwen and Gavin’s strategy outlined above, the couple gets the benefit of 2021’s expanded and refundable tax credits, for a total tax benefit due to filing jointly of ($4,295 + $2,068) [MFS tax due] – (–$1,945) [MFJ refund] =$8,308.

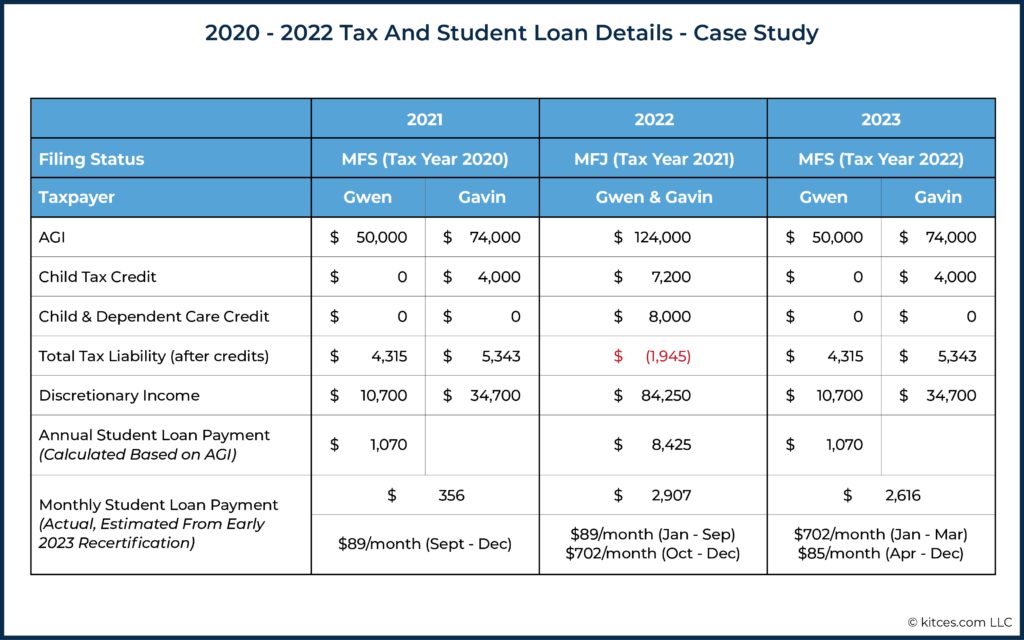

In addition, Gwen will only pay up to 6 months of a higher student loan payment, from October 2022 to March 2023, based on her 2021 MFJ AGI. Which means that, in 2022, her student loan payments will only increase to $89 × 9 (January – September) + $702 x 3 (October – December) =$2,907. By recertifying in March of 2023, she will only have to continue making the higher $702 monthly payments through March 2023, and then go back to her lower payments beginning in April 2023.

This is an admittedly dramatized example to show just how much the ARP Act changed this couple’s initial strategy. The calculation may not be the same for someone whose income changes dramatically in one direction or another, who has only 1 child (or 4 children!), or who does not have childcare expenses.

It’s also important to consider families that may be considering filing separately to get the third round of Economic Impact Payments, which could make sense if they did not get the payments yet, but one spouse could qualify if filing separately. Filing as MFS in 2021 will impact their student loan payments if they are on an IDR plan and they had always filed jointly. This is all to say that every married student loan borrower should be doing the math in 2021 of whether filing separately makes sense for them!

On the other hand, if the American Families Plan (the follow-up to Biden’s earlier American Rescue Plan) does pass as written, it would extend both the Child Tax Credit expansion and Child &Dependent Care Tax Credit expansion/refundability, likely making the old strategy of using MFS far less attractive to student loan borrowers who have young children in future years as well.

Student loan forgiveness has been a policy proposal from many Democratic politicians for years. Yet while loan forgiveness proposals may have seemed extremely unlikely 2 years ago, they now appear to have increased chances of passing given the current political backdrop. With Democrats currently in control of the White House and both houses of Congress, momentum has been building.

In fact, the American Rescue Plan (ARP) Act included a clause that would remove income taxes on forgiven student loan debt between now and 2025. This clause is widely considered to have been laying a foundation for the possibility of some amount of student loan forgiveness, either via legislation or an executive action, for many or all Federal student loan borrowers in the near future, since it means borrowers would no longer need to worry about the tax bill that would come with student loan forgiveness.

In addition to that policy change, the Biden administration recently named Richard Cordray to oversee Federal Student Aid. Cordray was the first director of the Consumer Financial Protection Bureau (CFPB) and has long been a political ally of Elizabeth Warren, who has been a leading advocate for student loan cancellation. Subsequently, on April 1, President Biden directed the U.S. Department of Education and the Department of Justice to conduct a formal legal review of whether he has the power to cancel student debt through executive action.

There have been competing proposals for how loan forgiveness plans might be formalized, ranging from $10,000 of forgiveness up through $50,000 of forgiveness per borrower. Some proposals include an income phaseout provision, whereas others would offer the same level of forgiveness across the board to all Federal loan borrowers regardless of income.

Understandably, loan forgiveness is very present on many borrowers’ minds as the payment freeze winds to an end. Not only because the potential for across-the-board student loan forgiveness would substantively change the appeal of common repayment strategies, but also because the potential for Federal student loan forgiveness could also be substantively impacted by the decision of whether to refinance student loans in the coming months.

After all, for many borrowers, privately refinancing their loans as the payment freeze ends may make sense. Borrowers planning to pay loans down to $0 can potentially reduce interest rates by privately refinancing, shaving thousands of dollars off their total repayment costs.

However, borrowers who do opt to privately refinance need to be aware that they will almost certainly miss out on any student loan forgiveness legislation that passes , as Federal student loan benefits (e.g., various income-driven forgiveness programs) have a long history of only being available to those with Federal loans (and not those who took out private loans, nor importantly for those who refinance out of Federal loans into private loan programs).

Thus, while it is always best to plan based on current law and not based solely on speculation, borrowers are still considering it. Should they skip refinancing and forego an interest rate reduction and pay more in total interest to keep the widespread forgiveness door open?

On the other hand, some borrowers have FFEL loans that are not owned by the Federal government. These loans can be recognized as non-Federally owned loans if borrowers have been required to make payments on them throughout the payment freeze, as they did not qualify for any of the provisions that have benefitted Federal student loan borrowers over the past 18 months. If these borrowers are inclined to believe student loan forgiveness will happen, they may want to consolidate their FFEL loans into Direct Federal Loans, which would likely make them eligible for forgiveness if the loan forgiveness plan does indeed occur.

However, loan consolidation does carry risk; namely, it will wipe out the loan history attached to the original loans, so it should not be done without careful consideration. If a borrower is pursuing forgiveness on an IDR plan over a 20- or 25-year timeframe, that record of payments is erased by a consolidation. In effect, most borrowers who had planned on getting their FFEL loans forgiven on an IDR plan should not consolidate since there is a significant cost to setting their loan forgiveness clock back to the start.

To say the least, though, borrowers who have been accumulating cash in a dedicated savings account to pay off their Federal loans (e.g., while not making payments during the freeze) will want to carefully weigh the benefits of paying off the loans in full, versus waiting a little longer – even at the ‘risk’ of having some payments come due – to see if broad loan forgiveness is passed. As in the end, even if they believe broad forgiveness will be the unlikely scenario, it would be unfortunate to lose out on forgiveness benefits just a few months after paying off their student loans!

Reasonable advisors could disagree on whether it is worth continuing to make monthly payments in hopes of future widespread forgiveness, but the reality is that there is no reason to make any decisions now anyway, since payments are not yet required. The decision point comes if it is October, no forgiveness has materialized, and that borrower must decide whether to knock their loans out with the savings they have accumulated or keep the loans and resume monthly payments with the hope that, sometime in the future, there will be a legislative action that forgives part of the debt.

I personally have some clients who have decided they will pay their loans off in full in October 2021, and others who have told me they are willing to pay extra interest over the next year or two because the regret they’d feel if broad forgiveness does happen is worth the interest cost to keep the loans on their balance sheet.

The time for advisors to be making plans with their clients who hold student loans is now. For borrowers who experienced significant drops in income over the past year+ of the pandemic, recertifying their income as soon as possible can save them money by reducing the payment they will eventually be required to start making again. Yet, other clients may need their advisors to create an entirely new plan based on life changes in the past year.

At the same time, student loan servicers are unfortunately notoriously poor at customer service. Which is important as in October, 40+ million borrowers will all be resuming payments at once. Accordingly, expect the hold times to be long and paperwork processing to be delayed.

Which means it’s all the more important to determine a strategy now, to help clients implement their plans well ahead of the inevitable backlog that will start in September and October.

Another key question to ask borrowers is a seemingly simple one:

Borrowers who have not been carving that money out of their monthly budget for 18 months (e.g., re-routing their not-required student loan payments into a separate savings account in the interim) may need to sit down and figure out exactly where those dollars are going to be pulled from. I have one client who moved from medical residency to being an attending doctor in the past year and has now grown accustomed to his much larger monthly income… without having to make any student loan payments. His payment amount will be around $2,400/month, which, even for a high-earning doctor, is a large amount of money that he will need to have available to resume payments every month beginning in October.

Accordingly, advisors can add tremendous value by helping borrowers prepare for the lifting of the student loan payment freeze in October of 2021. Like all other aspects of financial planning, student loan plans require regular review to ensure they are still appropriate as life events happen. By engaging clients now, advisors have several months to help clients implement the right student loan strategy ahead of the resumption of interest accrual and required monthly payments.

The looming forgiveness discussion has added complexity to the decisions facing many student loan borrowers. While widespread student loan forgiveness is far from certain, the political outcomes of the past year have kept momentum building towards some form of debt cancellation. Advisors can help their clients with student loan debt by staying aware of potential outcomes and how they could impact their clients’ decisions about their student loans.

While we are still months away from the payment freeze being lifted, advisors should help clients look down the line and plan for the changes to come. By doing so, advisors can help their clients prepare for the resumption of payments and strategically help those who need to recertify their income to do so, such that their total loan payment amounts are minimized over the next 12 months of payments.

Alt du behøver at vide om CARES Act og dine muligheder for nødhjælp

Alt hvad du behøver at vide om studielån og CARES-lovens udløb

Hvordan stables planerne for tilbagebetaling af studielåns udløb af din Student CARE Act?

Fordele og ulemper ved studielån

Fordele og ulemper ved at indgå i et studielån