At have et realkreditlån er ofte udformet som en måde at sikre sig mod inflation. Som den konventionelle visdom går, med et realkreditlån er din månedlige betaling låst (forudsat at det ikke er et justerbar rentelån [ARM]), selvom inflationen stiger og renterne stiger. Faktisk ville stigende inflation blot devaluere realkreditlånet i nominelle (fremtidige) dollars.

Alligevel er virkeligheden, at et realkreditlån i sidste ende kan betales af med inflationsjusterede lønninger, frigøre midler til at investere i inflationsafdækningsinstrumenter (fra TIPS til aktier), der bruges til at skabe en reserve til at investere i obligationer til højere kurser i fremtiden (en form for købsoption på renter), eller blive indsat til at købe en bolig, der giver en sikring mod stigende huslejer. I alle disse scenarier er det dog faktisk, hvordan de realkreditrelaterede midler anvendes, eller de indkomstkilder, der bruges til at finansiere det, der er de faktiske inflationssikringer... ikke selve realkreditlånet!

I sidste ende betyder dette ikke, at et realkreditlån ikke indirekte kan føre til gavnlige resultater, hvis inflationen (og renten) stiger. Men i sidste ende vil fordelene faktisk ikke komme fra brugen af selve realkreditlånet som en inflationssikring, men det andet inflationskorrigerede aktiver og indkomst en person skal støtte realkreditlånet i stedet for! Forbeholdet er naturligvis, at brugen af gearing til at afdække inflationen kan skære begge veje og også forstørre de ugunstige resultater i ikke-inflationsscenarier!

Michael Kitces er Head of Planning Strategy hos Buckingham Wealth Partners, en nøglefærdig udbyder af formueforvaltningstjenester, der støtter tusindvis af uafhængige finansielle rådgivere.

Derudover er han medstifter af XY Planning Network, AdvicePay, fpPathfinder og New Planner Recruiting, den tidligere Practitioner Editor af Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for finansplanlægningsindustrien Nerd's Eye View gennem hans websted Kitces.com, dedikeret til at fremme viden inden for finansiel planlægning. I 2010 blev Michael anerkendt med en af FPA's "Heart of Financial Planning"-priser for hans dedikation og arbejde med at fremme professionen.

Mens et realkreditlån ofte ses som en inflationssikring, på grund af dets faste (i det mindste med et konventionelt realkreditlån) betalinger, der ikke ændrer sig, selvom der opstår inflation, er virkeligheden, at et realkreditlån alene ikke er en sikring, der drager fordel af inflation. Det er ikke nødvendigvis skadet af inflation, men det er heller ikke en fordel.

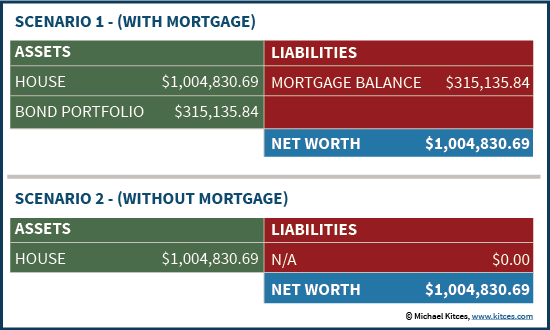

For at forstå hvorfor, forestil dig et øjeblik, at nogen har et hus på $500.000 og beslutter at optage et $400.000 30-årigt (fast) realkreditlån på 4%. For at undgå at komme ind i en fremtidig kontantklemme, tager personen derefter $400.000 i provenu og bruger dem til at købe en række af laddered obligationer, der har et sammenligneligt udbytte for at sikre hver realkreditbetaling efter behov. Denne "perfekte" matching mellem aktiver og passiver immuniserer effektivt mod enhver risiko for, at en ændring i rentesatserne kan have en negativ indvirkning på situationen (forudsat at der ikke er nogen obligationsmisligholdelse).

Forestil dig nu, at inflationen virkelig stiger højere efter at have deltaget i denne strategi. Pludselig løber inflationen op på 7 pct. Mellemfristede renter springer tæt på 10 pct. Inden for et årti er værdien af selve huset fordoblet til $1.000.000 (bare at holde trit med inflationen). I lyset af denne "overraskelses" inflationsbegivenhed viser diagrammet nedenfor individets aktuelle økonomiske situation, der sammenligner scenariet med et realkreditlån (som ville have amortiseret ned til en resterende saldo på omkring 315.000 USD) versus det alternative scenarie uden nogensinde at bekymre sig om at få realkreditlånet .

Som resultaterne viser, er den endelige (efter inflation) nettoformue i de to scenarier den samme ! Tilstedeværelsen af selve realkreditlånet, med realkreditforpligtelserne forvaltet af en obligationsportefølje til en lignende rente for at dække de nødvendige betalinger, er ikke noget mere værd end scenariet, der undgår realkreditlånet og blot beholder selve ejendommen! Uanset hvad, er nettoformuen nøjagtig den samme.

Og især er det ligegyldigt, om inflationen stiger eller falder, så længe obligationsporteføljen genererer det tilstrækkelige/samme afkast til at dække forpligtelserne i forbindelse med realkreditbetalingerne, fortsætter resultaterne med at altid være identiske (i det mindste før skat). basis, men generelt også efter skat, forudsat at obligationsrenter er skattepligtige, og realkreditrenter er fradragsberettigede).

Forbeholdet til ovenstående scenarie er naturligvis, at provenuet fra realkreditlånet blev brugt til at erhverve en portefølje af obligationer, der ville immunisere forpligtelsen til betaling af realkreditlån - for eksempel en række af laddered obligationsporteføljer, der ikke > følsomme over for ændringer i renten. På den anden side, hvis midlerne blev brugt til anden form for investering, kan resultatet også være helt anderledes.

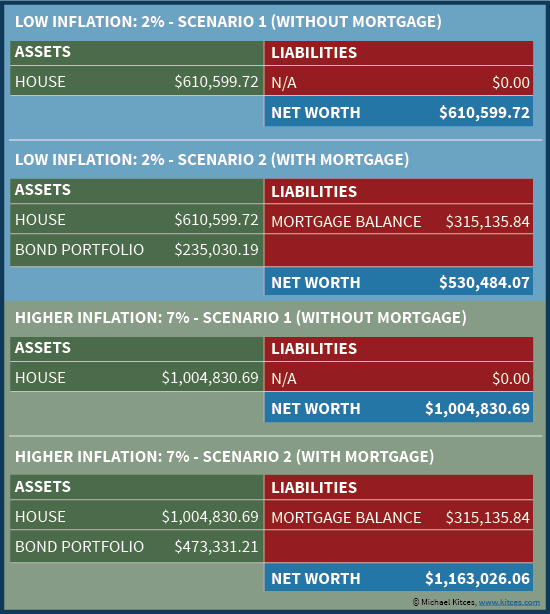

Forestil dig for eksempel i stedet, at provenuet blev brugt til at investere i en portefølje af TIPS-obligationer, med hvad der (i skrivende stund) ville være et reelt afkast tæt på 0 %. Hvis inflationen kun er 2 % (hvilket betyder, at TIPS betaler en nominel afkast på 2 %), bliver obligationsporteføljen faktisk undermineret af 4 % realkreditrenten overarbejde, da gælden reelt "sammensættes" til 4 %, mens obligationerne kun giver afkast. 2 % (eller i praksis ville den enkelte skulle likvidere en stigende mængde TIPS-obligationer for at dække realkreditlånene, da renten alene er utilstrækkelig).

Men hvis inflationen igen stiger til 7 % i stedet, er resultaterne pludselig ganske anderledes. TIPS-obligationerne ville nu give et 7 % afkast, hvilket ville give mere end nok nominelt samlet afkast til at dække realkreditlånene (eller teknisk set ville TIPS-hovedstolen stige med nok til, at færre og færre TIPS-obligationer skal sælges). Uanset hvad, antages selve ejendommen at vokse i takt med inflationen - hvilket betyder, at dens værdi vil være den samme med eller uden realkreditlånet.

Slutresultatet af disse forskellige inflationsscenarier efter en 10-årig periode – nu er der en betydelig forskel i den endelige formue mellem at have et realkreditlån eller ej, afhængigt af om individet gennemgår høj- eller lavinflationsscenariet. Hvis inflationen er høj, således at (TIPS) obligationsporteføljen overgår realkreditrenten, resulterer brugen af realkreditlånet i det overlegne økonomiske resultat. Hvis inflationen (og renterne) forbliver lave, resulterer brugen af realkreditlånet faktisk i mindre rigdom.

Som disse scenarier afslører, er tilstedeværelsen af selve realkreditlånet ligegyldigt (som nævnt tidligere), hvordan provenuet fra realkreditlånet fordeles, betyder noget . Faktisk blev resultaterne i sidste ende slet ikke dikteret af tilstedeværelsen af selve realkreditlånet, men beslutningen om at bruge (fastforrentet) finansiering til at købe en investering, der i sig selv genererer et lavere eller højere (nominelt) afkast baseret på inflation (TIPS-porteføljen). Med andre ord er resultaterne faktisk ikke drevet af realkreditlånet i sig selv som en inflationsafdækning, men ved at bruge realkreditprovenuet til at købe en inflationssikring som TIPS "på realkreditlån". Og strategien virker kun, hvis inflationsafdækningen virkelig gør det udkonkurrere låneomkostningerne.

Ligeledes, hvis porteføljen blev brugt til at købe aktier (som også fungerer i det mindste indirekte som en inflationsafdækning, da stigende inflation i sidste ende løfter den nominelle indtjening og aktiekurser), kan højinflationsscenarionerne klare sig bedre end lavinflationsscenarierne, men stadigvæk ikke fordi realkreditlånet i sig selv var en inflationssikring, men fordi et lån blev brugt til at købe en faktisk inflationsafdækning (forhåbentlig med tilstrækkeligt forventet afkast til at retfærdiggøre realkreditgearingsrisikoen!). Eller mere generelt, hver gang der lånes midler til at købe aktier, og afkastet af investeringen er højere end dens låneomkostninger, opstår et positivt resultat; det er simpelthen virkningen af at investere med gearing og få et gunstigt afkast – den eneste forskel er, at i stedet for at finansiere lånet med et marginlån, bliver det finansieret med et realkreditlån i stedet for!

Tilsvarende, hvis realkreditlånet erhverves med håb om at efterlade midler likvide til at blive geninvesteret i obligationer i fremtiden til højere kurser (f.eks. hvis renterne stiger hurtigt nok, hurtigt nok, kan realkreditprovenuet bruges til at investere i fremtidige obligationer, der betaler mere end en aktuel belåningsrente på et tilsvarende risikoniveau), er scenariet stadig et, der vil lykkes – eller ej – med de afkast, som i sidste ende kan opnås af porteføljen. I det væsentlige bliver brugen af realkreditlånet til at investere i obligationer, der kan give mere i fremtiden i dette scenarie, en form for købsoption det vil være "in the money", hvis renterne stiger nok til at overstige lånerenten. Resultatet kan være bedre i scenarier med høj inflation, men kun fordi det får muligheden for "investering" til at betale sig - da højere inflation generelt vil resultere i højere renter, hvilket betyder, at porteføljens afkast vil overstige låneomkostningerne - ikke som en funktion af selve realkreditlånet. På den anden side, hvis inflationen (og renterne) ikke stiger, kan denne "rente call option"-tilgang blive meget ugunstig også, da realkreditlånet har en rente på 4 %, og investoren tjener 0 % år efter år, mens han "venter" på, at renten stiger!

I sidste ende, som med de fleste former for gearing, kan brug af et realkreditlån til at finansiere en investering i en inflationsafdækning (eller et andet investeringsinstrument) forstørre de positive resultater, hvis inflationssikringen betaler sig, men det forstørrer de negative resultater, hvis inflationen ikke kommer også!

I nogle situationer er virkeligheden, at der overhovedet ikke er nogen portefølje, der matcher realkreditlånet; lånet var nødvendigt bare for at købe den faste ejendom i første omgang. Med andre ord er scenariet ikke et "eje et hus uden realkreditlån, versus at have et realkreditlån og en [side]portefølje investeret som en inflationsafdækning"; i stedet er det "eje et hus med et realkreditlån eller leje, fordi der ellers slet ikke er råd til huset."

Det er dog bemærkelsesværdigt, at selv i disse situationer, hvor der ikke er nogen portefølje at investere som en inflationsafdækning, er den personlige bolig ikke blot et "sovende" aktiv (i betragtning af at den ikke giver en løbende pengestrøm eller indkomstafkast), er den faktisk stadigvæk fungerer som en inflationssikring. Ikke kun fordi prisen på selve ejendommen har tendens til at bevæge sig i takt med inflationen, men fordi det faktisk gør at eje en privat bolig. have et underforstået cash flow-afkast – i form af lejebetalinger, der ikke betales fra cash flow.

Hvis huslejen f.eks. stiger uventet (eller begynder at stige hurtigt), isolerer ejeren af fast ejendom ejeren fra enhver direkte eksponering for en højere lejeforpligtelse – hvilket især er værdifuldt i situationer, hvor lejestigninger overstiger lønvæksten. Eller set på en anden måde betaler boligen et "afkast" i form af dækning af, hvad der svarer til lejeudgifter, og det afkast indekseres automatisk implicit til inflationen; hvis/når/i takt med at inflationen stiger, er lejebeløbet, der erstattes af ejerskab af boligen, automatisk også steget. Med andre ord, at eje (og bruge et realkreditlån til at gøre det) versus leje er et middel til at sikre sig mod huslejeinflation.

Selv i disse scenarier er virkeligheden dog, at "fordelen" ved at eje en bolig for at sikre sig mod inflationens indvirkning på huslejen faktisk er en funktion af at eje boligen , ikke en funktion af at have et realkreditlån . At eje en privat bolig frem for at leje giver sikringen mod huslejeinflation, uanset om boligen er finansieret med realkreditlån eller ej! Selvfølgelig for dem, der gør har de økonomiske muligheder, valget mellem om at finansiere boligen med et realkreditlån eller ej, kan være en sekundær inflationssikring, men som vist tidligere, for dem, der har råd til valget om at have et realkreditlån eller ej, handler fordelen stadig om hvordan fortsat er investeret og ikke selve realkreditlånet! For dem, der ellers ikke har råd til at eje en bolig som en sikring mod huslejeinflation, er tilgængeligheden til at bruge et realkreditlån vigtig, fordi det - igen - køber adgang til en inflationssikring (i dette tilfælde den "huslejefri" personlige bolig)!

Det er også bemærkelsesværdigt, at i situationer, hvor der ikke er nogen særskilt portefølje eller (materielle) aktiver, og realkreditlånet er nødvendigt for at købe en bolig i første omgang, er realiteten, at realkreditlånet i sidste ende kun vil blive betalt af (fremtidige) lønninger. Med andre ord vil evnen til at betale af på realkreditlånet (eller ej) være drevet næsten udelukkende af, hvad der sker med den fremtidige indtjening. Det betyder til gengæld, at i det omfang inflationen stiger, og lønnen nyder godt af de tilhørende leveomkostningsjusteringer, vil realkreditlånet blive stadig nemmere at betale "takket være" inflationen.

Selv i dette scenarie er nøglefaktoren stadig ikke at realkreditlånet er en "inflationssikring", men at lønninger og arbejdsevne er en inflationssikring . Hvis inflationen stiger, kan realkreditlånet blive "billigere" i forhold til indkomsten og lettere at betale, men ikke bogstaveligt, fordi realkreditlånet faldt i værdi; i stedet, som nævnt tidligere, er den egentlige drivkraft, at lønningerne vil (tendens) stige i takt med inflationen, og det er lønninger som inflationssikring, der forbedrer resultatet. Når alt kommer til alt, hvis nogen er arbejdsløs og ikke har nogen anden indtægtskilde, er det ret nemt at se, at inflation eller ej, det er svært overhovedet at betale de (nominelle) realkreditbetalinger. Inflation gør ikke realkreditlånet billigere i fremtidige dollars, hvis der ikke kommer inflationsjusterende fremtidige dollars ind til at betale med i første omgang; realkreditlånet går stadig i misligholdelse, hvis der ikke er nogen pengestrøm til at foretage betalingerne, inflation-devalueret eller ej! Og hvis der kommer pengestrømme ind for at betale realkreditlånet, så er fordelen igen den inflationsjusterende indkomstkilde, ikke selve realkreditlånet!

Den nederste linje er dog denne:Selvom det ofte bliver fejret som en inflationssikring, fungerer det faktisk ikke som sådan at have et realkreditlån. Et realkreditlån kan frigøre aktiver til at investere i en inflationssikring, eller kan bruges til at købe en bolig, der fungerer som en inflationssikring, eller betales med lønninger, der i sig selv er inflationssikrede. Men i sidste ende er disse resultater dikteret af de inflationssikrende fordele ved, hvordan realkreditlånet eller dets udbytte bruges, eller hvordan det vil blive betalt for … ikke af selve realkreditlånet! Og som med enhver gearing, kan resultaterne skære begge veje, med realkreditlån, der forstørrer både de positive og negative scenarier!

Hvad synes du så? Opfatter du et realkreditlån som en inflationssikring, eller handler det rent faktisk om, hvordan realkreditmidlerne bruges? Har du nogensinde anbefalet brugen af et realkreditlån som en "inflationsafdækning"? Bør der sættes mere fokus på, hvordan realkreditlån bruges til at få adgang til inflationssikringer?