Det omvendte realkreditmarked har været igennem en rutsjebane i det seneste årti, da antallet af lån voksede med mere end 100 % fra midten af 200'erne til toppen i 2009, for kun at falde med næsten 50 % i årene siden da. Mens alt fra den faldende tilgængelighed af egenkapital til mere restriktive omvendte realkreditregler er blevet beskyldt for faldet, ser det ud til, at den primære faktor i virkeligheden simpelthen har været det faktum, at omvendte realkreditlån er mere populære, når "traditionelle" realkreditlånsmuligheder ikke er tilgængelige ( f.eks. i dybet af finanskrisen), og bliver mindre tiltalende, efterhånden som kreditforholdene forbedres.

Derfor tyder dette på, at omvendte realkreditlån snart kan blive endnu mindre populære, da nye regler, der netop træder i kraft, yderligere reducerer deres tilgængelighed, yderligere forstærket af en økonomisk vurdering, der vil begynde at gælde i begyndelsen af 2014, og det tilfældige bortfald af FHA's "midlertidigt øgede" maksimale ejendomsværdi fra $625.500 ned til kun $417.000 i slutningen af året efter 2014. Slutresultatet - omvendte realkreditlån står over for deres egne "strammere kreditbetingelser" i en tid, hvor traditionelle lånemuligheder er blevet mere og mere afslappede - hvilket kan betyde, at kunder og deres planlæggere er mindre interesserede end nogensinde i at overveje en omvendt realkreditlån, selv mens omvendte realkreditlånsstrategier som standby-kredit eller refinansiering af et fremadrettet realkreditlån til et omvendt realkreditlån forbliver lige så gyldige som nogensinde.

For dem, der er interesseret i et potentielt omvendt realkreditlån, er tiden måske nu til at handle, da de strammere grænser, der træder i kraft i 2014, betyder, at kunderne måske aldrig igen vil kunne låne så meget på et omvendt realkreditlån, som de kan gennem slutningen af december. Selv for dem, der er under FHAs ejendomsgrænser, og som ellers ikke vil blive påvirket af ændringerne, der træder i kraft næste år, betyder den simple kendsgerning, at omvendte realkreditlånegrænser falder med ca. 20 % for hver stigning på 100 basispoint i rentesatserne, at der kan ikke være noget bedre tidspunkt end lige nu at få en omvendt realkreditkredit på plads. I det lange løb er det dog stadig uklart, om den omvendte realkreditbranche vil være i stand til at klare den storm, den står over for, da omvendte realkreditlån bliver relativt mindre attraktive sammenlignet med tilgængelige alternativer, eller om omvendte realkreditlån blot vil forblive brugt i begrænsede situationer som et lån af sidste udvej (i det omfang det stadig er muligt), eller simpelthen for ældre klienter, der høj alder stadig giver mulighed for mere brugbare højere lånegrænser.

Michael Kitces er Head of Planning Strategy hos Buckingham Wealth Partners, en nøglefærdig udbyder af formueforvaltningstjenester, der støtter tusindvis af uafhængige finansielle rådgivere.

Derudover er han medstifter af XY Planning Network, AdvicePay, fpPathfinder og New Planner Recruiting, den tidligere Practitioner Editor af Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for finansplanlægningsindustrien Nerd's Eye View gennem hans websted Kitces.com, dedikeret til at fremme viden inden for finansiel planlægning. I 2010 blev Michael anerkendt med en af FPA's "Heart of Financial Planning"-priser for hans dedikation og arbejde med at fremme professionen.

Selvom omvendte realkreditlån har eksisteret i en eller anden form i årtier, var den omvendte realkreditmarked temmelig sovende, indtil Kongressen vedtog Housing and Community Development Act af 1987, der etablerede et føderalt realkreditforsikringsprogram for det såkaldte "Home Equity Conversion Mortgage" (HECM) . Væksten i de tidlige år var langsom (den oprindelige lovgivning gav kun FHA tilladelse til at forsikre 2.500 HECM-lån alligevel), men voksede gennem en kombination af stigende egenkapital, udvidet autorisation for FHA til at forsikre flere lån og eksploderede for nylig med en kombination af babyboomere, der nærmer sig pension og ejendomsboomet i 2000'erne.

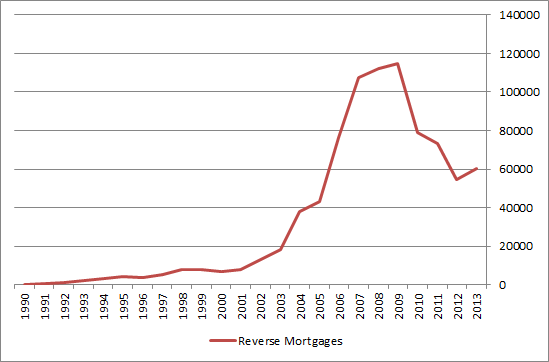

Selvfølgelig, ikke overraskende, da ejendomsboomet vendte til en buste - sammen med økonomien som helhed midt i finanskrisen - faldt mængden af omvendte realkreditlån dramatisk og kører stadig på kun 50 % af sit højeste, som vist i skemaet nedenfor.

Kilde:Michael Kitces; data fra Computerized Homes Underwriting Reporting System

Som reaktion på det faldende lånevolumen annoncerede FHA og HUD i 2010 "HECM Saver"-lånet med 10-18 % lavere lånegrænser, men også en betydeligt lavere forudgående omkostning (reducerer den oprindelige realkreditforsikringspræmie {MIP} fra 2. % til 0,01 %). Målet var at genoplive den faldende markedsplads for omvendte realkreditlån med en lavere prisudgave af lånet.

Desværre tog HECM Saver-lånevolumen aldrig rigtig fart, og i mellemtiden begyndte en foruroligende tendens at dukke op - et stigende tempo i omvendte misligholdelser af realkreditlån fra traditionelle HECM-standardlån, især dem, der blev foretaget med et fastforrentet fuldt engangsbeløb tilbagetrækning på det tidspunkt, hvor lånet var lukket. Enkelt sagt optog folk omvendte realkreditlån, blæste gennem de engangsbeløb, der blev udvundet, og endte med at være ude af stand til at betale deres ejendomsskat og husejerforsikringer blot et år eller to senere, hvilket resulterede i stigende misligholdelser.

Kilde:Omvendt anmeldelse, "Spotlight:Farvel til den faste sats"

Til gengæld førte denne serie af stigende misligholdelser til en række branchesvar. Først blev selve det fastforrentede HECM Standard-lån elimineret, da det var den lånetype, der førte til den største mængde misligholdelser. Det var dog ikke helt nok til at dæmme op for bølgen af misligholdelser og de konsekvenser, det havde for FHA's forsikringsfond, og derfor gennemførte HUD og FHA endnu mere væsentlige ændringer i efteråret for at forsøge at trække dem tilbage fra at være et "lån af sidste udvej", der resulterer i betydelige misligholdelser. Justeringerne omfattede eliminering af det nylige HECM Saver-lån, konsolidering af alle omvendte realkreditlån i en enkelt lånetype med en trindelt forhånds-MIP afhængig af mængden af midler, der blev trukket i det første år; desuden blev udlånsgrænserne justeret, og der blev indført nye finansielle vurderinger (som træder i kraft i begyndelsen af 2014), der kan tvinge omvendte realkreditlåntagere til at få deres ejendomsskatter og boligejerforsikringspræmier spærret direkte fra deres omvendte realkreditprovenuet, hvis visse tærskler ikke er opfyldt.

Mens den omvendte realkreditindustri har taget flere skridt i de seneste år for at dæmme op for de stigende misligholdelser og for at genoplive faldende lånevolumen siden toppen i 2009, opstår spørgsmålet:Hvis der er flere og flere babyboomere, der står over for pensionering, hvorfor er antallet af omvendte realkreditlån stiger hvert år? Det er trods alt ikke, som om økonomien er steget så dramatisk, at nutidens pensionistkrise er løst. Tværtimod, hvor de tidligste babyboomere lige er begyndt at nå deres normale pensionsalder på 66 år i 2010 og nu når pensionsalderen i størrelsesordenen 10.000 om dagen , i teorien skulle antallet af omvendte realkreditlån eksplodere. Men det er de ikke.

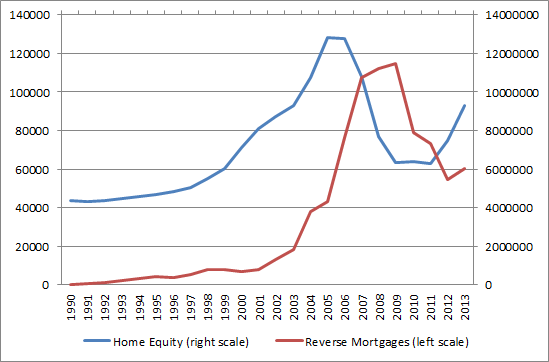

Den almindeligt beskyldte skyldige for faldet i omvendte realkreditlån er faldet i tilgængelig boligkapital som følge af, at ejendomsboblen brister. Alligevel ser det ikke ud til at være en gyldig forklaring. For eksempel viser diagrammet nedenfor det årlige omvendte realkreditlånsvolumen i forhold til Federal Reserves data om ejernes egenkapital i fast ejendom; som diagrammet afslører, toppede niveauet af boligkapital faktisk i 2006 og var allerede i tilbagegang i 2008 (nedgang i 2009-2010), mens omvendte realkreditlån blot eksploderede i 2006 og toppede i 2009, samtidig med at boligkapitalen var på sit højeste nadir! Det var først efter, at ejendommen nåede bunden, at omvendt realkreditaktivitet begyndte at falde, og især stigningen i den tilgængelige boligkapital siden 2011, og det hjalp ikke meget; faktisk er omvendte realkreditlån faldet med 20 % siden 2011 på trods af den tilhørende stigning i boligpriserne!

Kilde:Michael Kitces; data fra Computerized Homes Underwriting Reporting System og FRED-databasen om ejernes egenkapital i fast ejendom

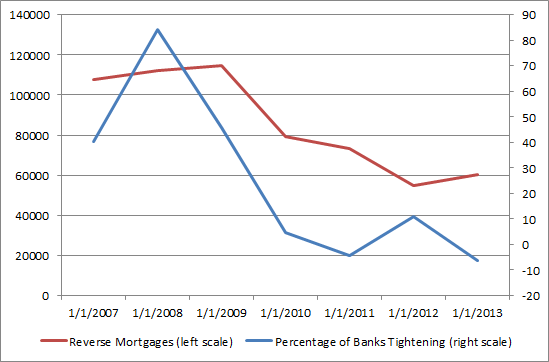

I stedet ser virkeligheden ud til at være, at meget af eksplosionen af omvendte realkreditlån i 2007-2009 ikke var et resultat af ændringer i den disponible boligkapital; i stedet var det et svar på stramningen af subprime- og utraditionelle realkreditinstitutter. Følgelig viser nedenstående graf omvendt realkreditvolumen siden 2007 i forhold til nettoprocenten af banker, der strammer standarderne for utraditionelle realkreditlån. Aktiviteten stemmer næsten perfekt med omvendte realkreditlån, der eksploderer opad, da 40 %-80 % af bankerne strammede standarderne for utraditionelle realkreditlånsalternativer, og derefter udjævnes, når afkastforholdene vendte tilbage til neutrale i løbet af de sidste par år.

Kilde:Michael Kitces; data fra Computerized Homes Underwriting Reporting System og FRED-databasen om netto procentdel af indenlandske banker, der skærper standarderne for utraditionelle realkreditlån

Med andre ord ser virkeligheden for omvendte realkreditlån ud til at være, at de er drevet lige så meget af tilgængeligheden af alternative utraditionelle (eller traditionelle eller primære) realkreditlån, som de er tilgængelige boliglån eller andre faktorer. I det omfang det er nemt for boligejere at låne mod egenkapital uden et omvendt realkreditlån, ser mange ud til at vælge den vej; når alternative måder at udnytte boligkapitalen på tørrer op, bliver omvendte realkreditlån mere populære igen. Til gengæld betyder det, at en af de primære faktorer, som kunderne kan overveje, når de vurderer et potentielt omvendt realkreditlån, er omkostningerne og tilgængeligheden i forhold til andre udlånsalternativer (traditionelle realkreditlån, afdragsfrie eller negative afdrag på terminslån, boligkreditlinjer fra banker osv.).

I betragtning af at omvendte realkreditlån ser ud til at blive påvirket så betydeligt af de relative omkostninger og hvor stramme/løse udlånsstandarder er for omvendte realkreditlån sammenlignet med de tilgængelige alternativer, kan de ændringer, der netop er implementeret og snart kommer til FHA's HECM omvendte realkreditlån, have en dramatisk og negativ indvirkning på brug af omvendte realkreditlån fremadrettet.

Som diskuteret tidligere på denne blog, har de nye ændringer, der netop er implementeret, reduceret lånegrænserne betydeligt i forhold til det "gamle" HECM Standard omvendte realkreditlån; mens tærsklerne for Principal Limit Factor (PLF) kun faldt en smule fra de gamle regler til de nye, foreskriver de nye regler også, at låntagere kun kan udtrække 60 % af de nye PLF-beløb i de første 12 måneder. For dem, der søgte at udnytte deres boligkapital kraftigt, repræsenterer dette et drastisk fald i tilgængelig boligkapital til øjeblikkelig låntagning. Selv ved nutidens lave renter ville en 65-årig låntager ikke være i stand til at udnytte mere end omkring 32,5 % af deres boligkapital via et omvendt realkreditlån i en verden, hvor en traditionel långiver kan tilbyde et terminslån alt fra 80 % til 95 %+ af værdien.

Hvis den enkelte skulle refinansiere et traditionelt realkreditlån til et omvendt realkreditlån - nok en mere effektiv måde at bære realkreditgæld på i pensionering! - udlånsgrænsen er højere, men er stadig kun cirka en maksimal belåningsgrad på 54 % og ville kræve en hel 2,5 % realkreditforsikringspræmie baseret på ejendommens værdi (hvilket faktisk ville udgøre omkring 4,6 % af lånesaldoen!) ud over andre lukkeomkostninger. Som følge heraf kunne pensionister, der allerede havde en højere belåningsgrad, ikke refinansiere til et omvendt realkreditlån, selvom de ville, og de, der kunne, kan stadig godt undvære de betydelige forudgående lukningsomkostninger, der kan beløbe sig til næsten 5 point mere end et traditionelt lån (selv før der tages højde for noget anderledes i de løbende lånerenter).

For andre kan den foretrukne strategi være at bruge et omvendt realkreditlån på standby, som undersøgt af Salter, Pfeiffer og Evensky – strategien har vist sig at forbedre pensionsbæredygtigheden ved at have en HECM-garanteret kreditlinje tilgængelig, som du kan bruge til at bruge, når markederne fald (skal genopbygges, efter at markedet er kommet sig). Desværre, men med elimineringen af HECM Saver, vil de, der nu ønsker at implementere standby omvendt realkreditlån strategi, skulle betale en forhånds MIP på 0,5 % (i stedet for kun 0,01 %) af ejendommens anslåede værdi (derudover til andre lukkeomkostninger); mens en opdateret version af Salter et. al. Undersøgelsen viser, at strategien stadig "virker" selv med de højere indledende lukkeomkostninger, fra et praktisk perspektiv kan kunder være mere tilbøjelige til at vægre sig og vælge at åbne en traditionel HELOC i stedet for. Selvom den traditionelle HELOC ikke er garanteret at forblive tilgængelig, og heller ikke garanteret at få kreditlinjen til at vokse - begge træk ved den omvendte realkredit-mulighed for realkreditlån - kan det faktum, at sådanne HELOC'er ofte kan opnås med praktisk talt ingen lukkeomkostninger, stadig gøre dem langt mere tiltalende.

Og selvfølgelig er dette før man anerkender, at for nogle låntagere vil standby-omvendt realkreditlånsstrategi være umulig; hvis låntageren ikke opfylder de nye finansielle vurderingsregler, der skal træde i kraft i begyndelsen af 2014 (det nøjagtige tidspunkt er uklart, da vurderingerne oprindeligt skulle begynde den 13. januar, men nu er blevet midlertidigt forsinket), så er noget af eller hele det omvendte realkreditlån lånegrænsen vil blive trængt ud af afsættelsen til fremtidige ejendomsskat- og boligforsikringsudbetalinger. Selvom en sådan udtagning stadig vil forbedre pensionistens pengestrøm - da disse betalinger ikke længere skal foretages direkte - repræsenterer de stadig en begrænsning af brugen af midler og en stramning af kreditstandarderne for omvendte realkreditlån.

Yderligere forværrer problemet, at tilfældigvis er FHA's maksimale udlånsgrænse - som midlertidigt blev forhøjet til $625.500 for flere år siden i kølvandet på finanskrisen - planlagt til at falde tilbage til $417.000 i slutningen af året ved udgangen af 2014, efter at have modtaget yderligere 1 års forlængelse i henhold til Panthaverbrev 2013-43. Denne tærskel bruges ikke kun til mange typer traditionelle FHA-lån, men også til at bestemme den maksimale ejendomsværdi, der kan bruges til at beregne lånegrænsen for et omvendt realkreditlån. Således vil alle kunder med ejendomme til en værdi af mellem $417.000 og $625.500 opleve, at deres tilgængelige omvendte realkreditbeløb vil blive reduceret efter udgangen af året 2014. De, hvis ejendomme allerede var over $625.500-tærsklen - og allerede var begrænset i deres låneevne - vil finde sig selv endnu mere begrænset. For eksempel er en 65-årig låntager begrænset til kun 54,1% af ejendomsværdien - for at være begrænset til $417.000 - og kan kun opnå 60% af det på forhånd. Hvis den faktiske værdi af ejendommen var $800.000, ville det maksimale indledende kontantforskud fra et omvendt realkreditlån i det første år kun være $135.358, kun 16,9% af ejendomsværdien (i en verden, hvor et traditionelt realkreditlån kan opnås for 3- 4 gange den balance eller mere)!

Bundlinjen til alle disse potentielle ændringer er, at for kunder, der har nogen interesse i at etablere et omvendt realkreditlån - enten for at refinansiere et traditionelt realkreditlån, eller måske for at oprette en standby omvendt realkreditkredit - er tiden nu, gennem slutningen af året, for at sætte lånet på plads, og for dem, der venter, vil der komme yderligere pres, hvis de har ejendomme med en værdi, der overstiger den truende grænse på 417.000 $ (medmindre den højere grænse forlænges igen!). Desværre er de "gamle" HECM Saver-regler allerede væk i slutningen af september, men den lavere FHA maksimale ejendomsværdi træder først i kraft den 31. december 2014.

Og især, tilgængeligheden for omvendt realkreditlån vil sandsynligvis ikke forbedres i den nærmeste fremtid. Ikke alene vil lavere maksimale ejendomsgrænser gælde i 2014 2015 sammen med den nye økonomiske vurdering primo 2014 og alle de ændringer, der allerede er sket, men de omvendte realkreditlånegrænser vil blive yderligere indskrænket i/når renten stiger yderligere. Over en minimumstærskel på 5 % (inklusive LIBOR eller andet renteindeks plus långivers margin) resulterer hver 1 % rentestigning i et fald i lånegrænser på ca. 20 %. I betragtning af de overordnede lånegrænser - herunder den maksimale ejendomsværdi, der indgår i vurderingen, og grænsen på kun 60 % af låneprovenuet i første omgang uden for obligatoriske forpligtelser - er renterne stiger nok, kan det omvendte realkreditlån være så restriktivt, at simpelthen ikke at være umagen værd for de fleste.

På den anden side, hvis det omvendte realkreditlån etableres før snarere end senere, er den maksimale udlånsgrænse låst fast på lånetidspunktet, og stigende renter ville simpelthen tillade en eventuel resterende kreditlånekraft at øge endnu hurtigere . For dem, der har nogen interesse i et omvendt realkreditlån, nu eller i fremtiden, er incitamentet derfor at etablere lånet ved årets udgang for at fastlåse dagens lånegrænser, før de resterende reglerændringer træder i kraft og renter evt. stige.

I det lange løb er det dog stadig uklart, hvor populære omvendte realkreditlån kan blive. Mens de seneste ændringer har forsøgt at indskrænke dets brug som et "lån til sidste udvej", tyder de højere omkostninger, lavere lånegrænser og generelle stramninger af kreditstandarder på, at omvendte realkreditlån kan falde betydeligt mere i 2014, ikke "bare" fordi lånene er mere restriktive, men fordi lavere omkostninger, højere lånegrænser traditionelle realkreditlån vil virke så meget desto mere tiltalende som et alternativ. Ironisk nok kan dette betyde, at omvendte realkreditlån ender med kun at blive brugt til ældre kunder, ikke som et lån i sidste udvej, men simpelthen fordi den fremskredne alder repræsenterer en kortere fremtidig tidshorisont og derfor giver en højere lånegrænse, der gør det muligt for det omvendte realkreditlån at fortsat at appellere mod andre alternativer. I mellemtiden, hvis et omvendt realkreditlån er tiltalende for en klient med en længere tidshorisont, kan der virkelig aldrig være et bedre tidspunkt end lige nu.