Det er måske ikke i dit sind dag og nat, men din kreditrapport er en af dine mest værdifulde aktiver. At have en ren kreditrapport hjælper dig med at sikre kreditkort med bedre renter og kan endda gøre dig til en mere tiltalende jobansøger. Men hvordan ved du, om din kreditrapport er i god stand eller ej? Og hvis det ikke er det, hvordan kan du så rydde op i din kredit? Lad os opdele det i 10 trin.

Tjek SmartAssets bedste kreditkortvalg.

Din kreditopgørelse er, hvad kreditorer og långivere kigger på, når de beslutter sig for, om de vil låne dig penge. Din kreditrapport indeholder et væld af oplysninger om din økonomi. For det første indeholder det din kredithistorik og dine konti. Det betyder, at alle de kreditkonti, du tidligere har haft, vises her. Det inkluderer også din betalingshistorik for at vise potentielle långivere, hvor godt du tilbagebetaler lånte penge.

En kreditrapport vil også omfatte inkasso. Hvis du nogensinde har ladet en konto forfalde, og den blev sendt til samlinger, kan denne information forblive på din rapport i op til syv år. Konkurser og panterettigheder som et realkreditlån vil også fremgå af rapporten.

Desværre er det almindeligt, at kreditrapporter har fejl. Derfor er det så vigtigt hele tiden at tjekke op på din kreditrapport. På den måde kan du regelmæssigt holde øje med eventuelle uoverensstemmelser og rette dem, så snart du ser dem.

Først og fremmest vil du gerne tage et kig på din kreditrapport. Du kan få en gratis kopi af din kreditrapport fra AnnualCreditReport.com. I henhold til føderal lovgivning er det forpligtet til at give en gratis kreditrapport hver 12. måned fra de tre kreditrapporteringsbureauer, Experian, Equifax og TransUnion. Du kan også få en gratis kopi, hvis du blev nægtet kredit inden for de sidste 60 dage.

Da finansielle institutioner ikke altid rapporterer til alle tre bureauer, kan hver rapport se lidt anderledes ud. Det er vigtigt at læse hver kreditrapport omhyggeligt for at sikre, at de alle er korrekte. Dette skyldes, at du ikke altid ved, hvilken rapport en potentiel långiver vil se på.

Når du har modtaget dine rapporter, skal du gennemgå hver enkelt og kontrollere for unøjagtigheder. Det kan være en god ide at sammenligne dine rapporter med dine andre finansielle poster for at sikre, at alt stemmer overens. Mange kreditrapporter har en eller anden form for fejl, uanset om det er en forældet rapport, en manglende konto eller endda en tastefejl. En undersøgelse fra Federal Trade Commission fra 2012 viste, at en ud af fire forbrugere identificerede fejl på deres kreditrapporter, der kan have påvirket deres score.

Når du ser på din rapport, skal du kontrollere status for dine lån, kontosaldi, betalingshistorik, kreditgrænser og kreditforespørgsler. Måske har en kreditor markeret en betaling som forsinket, når du ved, at du har betalt til tiden. Det ville være noget at markere for senere tvist.

Du bør også tjekke dine personlige oplysninger på kreditrapporten. Ting som dit navn og fødselsdato vil ikke påvirke din kreditscore, men de kan signalere identitetstyveri. Du kender måske ikke til en svigagtig konto, der er åbnet under dit CPR-nummer, før du ser på din kreditrapport. Hold også øje med fejl i adresser, som kan forårsage problemer.

Lav en detaljeret liste over hver fejl, du fandt i rapporten. Inkluder den nøjagtige fejl, de korrekte oplysninger, kreditor, datoer osv. Du skal også indsamle alle de relevante dokumenter, der understøtter dine krav. For eksempel ved du måske, at du har foretaget en betaling til tiden, men uden bevis kan en kreditor nemt afvise din tvist.

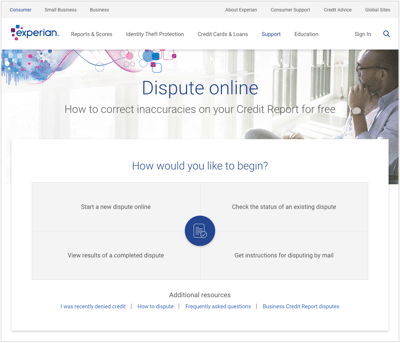

Når du har markeret hver fejl og har dine understøttende dokumenter, kan du indgive dine tvister. Den tidligere nævnte FTC-undersøgelse fra 2012 viste også, at en ud af fem forbrugere fik rettet fejl af kreditoplysningsbureauer efter at have bestridt dem.

Du kan indgive en tvist online, men du kan måske gøre det bedre ved at sende et brev med posten. Husk, at du skal indgive en separat tvist med hvert bureau, Experian, TransUnion og Equifax. Hvert bureau har deres egne instruktioner og postadresser, så sørg for at følge dem tydeligt.

Du bør også sende et tvistbrev til kreditor af de forkerte oplysninger. På den måde stiller du både bureau og kreditor til ansvar, og kreditor kan ikke lige så let undgå problemet. Plus, at give dine beviser til både bureauer og kreditorer kan hjælpe dig med at vinde en tvist.

Skriv et tvistbrev for hver fejl og send dem separat. Disse breve skal skitsere den specifikke fejl, og hvorfor den er forkert. Hvis du har nogle dokumenter, der hjælper din argumentation, så send også kopier af dem. Det kunne hjælpe at starte med de mest skadelige genstande. På den måde, hvis de bliver ændret, vil du hurtigere have haft større indflydelse på din rapport.

Du vil gerne holde styr på alle krav hos hvert kreditrapporteringsbureau. Hvis du foretager opkald, skal du skrive navnene på de repræsentanter, du taler med, ned, hvad du talte om, og de datoer, du ringede til. Dette vil hjælpe dig med at tilbagebetale dine krav, især hvis et bureau eller kreditor bekæmper dit krav.

Det er vigtigt at opbevare alle dine optegnelser og løbende følge op med bureauerne og kreditorerne. Kreditoplysningsbureauer har 30 dage til at undersøge dit krav. De skal også videresende alle relevante oplysninger om den omstridte konto. Hvis de ikke kan bekræfte en negativ genstand med kreditor, vil varen blive fjernet. I så fald vil du snart modtage en gratis, opdateret kopi af din kreditrapport.

Opfølgning med kreditorer og kreditbureauer vil holde dig opdateret med, om din tvist blev godkendt eller afvist. Hvis den blev godkendt, kan du hurtigt anmode om, at kreditbureauer sender opdateringer til enhver finansiel institution, der har anmodet om din rapport inden for de sidste seks måneder. Du kan også få den sendt til enhver potentiel arbejdsgiver, der har set din rapport inden for de sidste to år. Dette vil hjælpe med at forbedre dit omdømme på tværs af dit netværk uden flere hårde forespørgsler.

Hvis din tvist blev afvist, kan du stadig få noteret tvisten på din rapport og sendt til pengeinstitutter. Uanset hvad, så sørg for at bede bureauerne skriftligt om at sende disse opdateringer.

I visse situationer vil du måske tilføje en personlig erklæring til din kreditrapport. For eksempel kan du forklare, at dine sene kreditkortbetalinger var i nogle vanskelige tider. Du kan også skrive en personlig erklæring i tilfælde af, at en tvist, du lavede, ikke helt gik din vej.

Kreditbureauer kræver normalt, at disse erklæringer ikke overstiger 100 ord. Det vil ikke forårsage en reel stigning i din kreditscore, men det kan hjælpe din sag, mens du rydder op i din kreditrapport. Husk, at nogle udsagn vil forblive på din rapport i to år. Dette bliver risikabelt, hvis du beskriver dårlige konti i opgørelsen, men konti er allerede blevet slettet. Potentielle långivere kan derefter spørge dig om den dårlige historie.

Når du har bestridt fejl, bør du arbejde på dine forfaldne konti og konti i samlinger. Din betalingshistorik spiller en stor rolle i beregningen af din kreditscore. En historie med rettidige betalinger viser, at du kan stole på at betale penge tilbage, som du har lånt. Eventuelle forsinkede betalinger eller stor gæld vil afspejle sig ret dårligt.

Jo mere forfalden en balance er, jo værre skade kan den forårsage. Hvis du ikke kan betale saldi med det samme, så prøv at kontakte dine kreditorer. Spørg, om du kan oprette en betalingsplan eller endda afvikle gælden. Hvis du har en fejl i et ellers perfekt register og ændrer betalingen med clearede midler, kan din kreditor være villig til at springe over at rapportere fejltrinnet til kreditbureauer.

Dernæst vil du gerne fjerne enhver kreditkortgæld med høj saldo. Kreditkortudstedere rapporterer dine saldi en gang om måneden. Det betyder, at hver rapport vil have stor indflydelse på din kreditudnyttelsesgrad. Kreditudnyttelse viser potentielle långivere, hvor meget gæld du har i forhold til din samlede kreditgrænse. Generelt ønsker du at opretholde et forbrug på 30 % af din kreditgrænse. At komme for tæt på grænsen kan få långivere til at tro, at du er for ivrig efter at bruge lånte penge.

Prøv at justere din kreditudnyttelsesgrad til mellem 10% og 30% af din grænse ved at betale af på din store gæld. Hvis du gør det, kan du forbedre din score inden for et par måneder. Af samme grunde skal du undgå at lukke kreditkort under oprydning af din kreditrapport. Dette gælder især, hvis du har haft kortet åbent i over et år. Kreditlængde historie spiller en anden stor rolle i at bestemme din kredit score.

Der er kun så meget, du kan gøre for at rydde op i fejl, du har lavet tidligere. Vi kan ikke vinde enhver tvist eller slette enhver inkasso. Heldigvis kan en fast vane med god kreditadfærd gøre en stor forskel for din kreditrapport over tid. Fokuser på at etablere smarte økonomiske vaner. Du kan tage skridt som at åbne et sikret kreditkort for at genopbygge din kredit, oprette automatiske regningsbetalinger og kanalisere flere midler til tilbagebetaling af gæld. Kend dine grænser, og brug kun de kreditprodukter, du ved, du har råd til.

Hold styr på eventuelle ændringer, der er resultatet af oprydning af din kreditrapport. Dette kan hjælpe dig med at skabe handlingsrettede planer og arbejde mere effektivt med långivere og kreditorer fremover.

Fortsæt også med at få kopier af din kreditrapport gennem årene. På den måde kan du hurtigere opdage eventuelle fejl og handle. Det vil ikke være sjovt at skulle sende flere tvister hvert 10. år.

At rydde op i din kreditrapport er en vigtig del af at forbedre din kreditscore og overordnede skattemæssige sundhed. Derfor er det afgørende at tage de rigtige skridt til at rydde op. Du vil ikke slette noget, der skal forblive! Ved at følge ovenstående trin kan du komme på vej til en renere og sundere kreditrapport.

Fotokredit:©iStock.com/CasarsaGuru, ©iStock.com/danielfela, ©iStock.com/PeopleImages