Kreditvurderinger over hele landet er stigende. Op omkring 1% i gennemsnit ifølge Experian-data. Men gælder det faktum for hver generation? Millennials har nogle gange et ry for ikke at håndtere deres økonomi godt, stiger deres kreditscore også? Vi besluttede at undersøge og fandt de steder, hvor tusindårige kreditscore er steget hurtigst.

Har du en høj kreditvurdering? Du kan kvalificere dig til de bedste belønningskreditkort.

Til formålet med denne undersøgelse har vi kigget på VantageScores over hele landet. For at se, hvor millennials kreditscore er steget hurtigst, brugte vi tusindårige kreditscores på metroniveau fra 2010 og sammenlignede det med millennials kreditscore fra 2016. Tjek vores data og metode nedenfor for at se, hvor vi har fået vores data, og hvordan vi formulerer dem sammen for at skabe vores placeringer.

1. Fort Myers-Naples, Florida

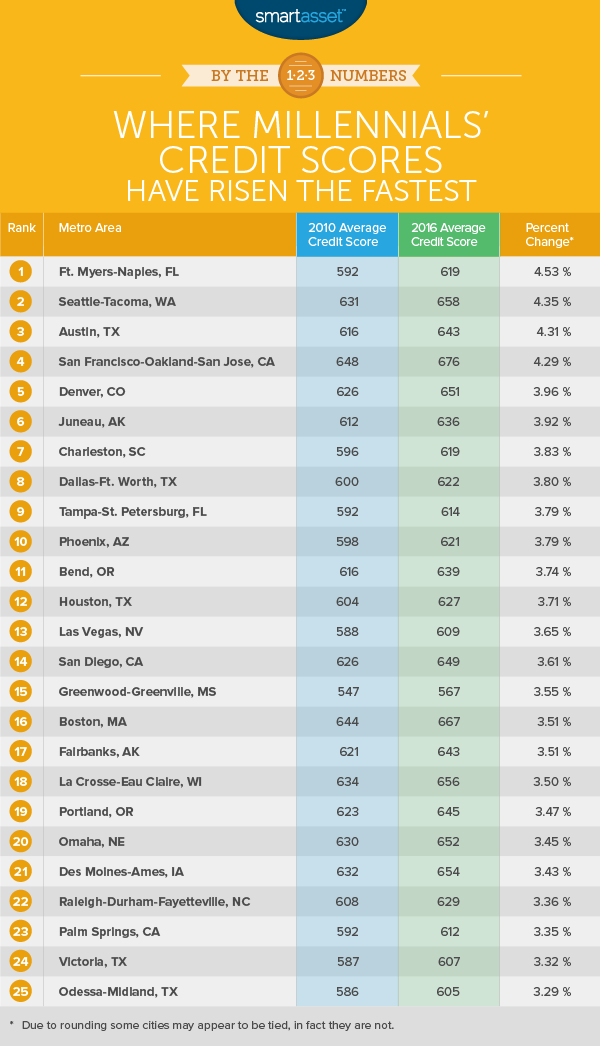

I gennemsnit sprang tusindårige kreditscore i Fort Myers-Naples over 26 point fra 2010 til 2016. Den gennemsnitlige score gik fra 592,2 til 619,03. Dette svarer til en stigning i procent på 4,53 %:den største vækst i landet.

Millennials var ikke den eneste gruppe, der så deres økonomi forbedres i Fort Myers-Napoli. Hver generation undtagen Silent Generation (dem født fra 1925 – 1945) så deres gennemsnitlige kreditscore forbedres.

2. Seattle-Tacoma, Washington

Seattle-Tacoma-området er hjemsted for nogle af de mest økonomisk ansvarlige millennials i landet. Seattle-Tacoma millennials gik fra at have den 32. højeste gennemsnitlige kreditscore i 2010 til at have den 11. højeste gennemsnitlige kreditscore i 2016. Samlet forbedrede deres gennemsnitlige kreditscore fra 630,8 til 658,2. Det er en stigning i procent på 4,35 %.

Med hvor dyrt Seattle-området kan være, vil millennials være taknemmelige for deres forbedrede kreditscore, da de nu har bedre adgang til solide belønningskreditkort og lavere realkreditrenter.

3. Austin, Texas

Tilbage i 2010 var Austin millennials i en usikker økonomisk situation. De havde en gennemsnitlig kreditscore på 616, hvilket anses for ret lavt. Heldigvis var de i stand til at forbedre den gennemsnitlige kreditscore med 4,31 %, fra 616,2 i 2010 til 642,7 i 2016. Selvom det betyder, at Austin millennials måske ikke helt kvalificerer sig til de bedste lave ÅOP-kreditkort med den score, gør de bestemt fremskridt.

4. San Francisco-Oakland-San Jose, Californien

Fra 2016 indeholder San Francisco-Oakland-San Jose i gennemsnit de mest økonomisk kyndige millennials i landet. Med en gennemsnitlig kreditscore på 676,1 slog San Francisco Charlottesville, Virginia (671,7) og Minneapolis (669,9) for den by, hvor millennials har den højeste gennemsnitlige kreditscore. I 2010 var SF millennials' gennemsnitlige kreditscore 648,3, og i 2016 er den steget med 4,29 %.

Faktisk, hvis ikke for deres høje kreditscore i 2010, ville San Francisco-Oakland-San Jose have taget først på denne liste. Dette område havde den største absolutte gevinst i kreditscore, men på grund af deres højere kreditscore for 2010 oplevede de en lavere procentvis vækst.

5. Denver, Colorado

Den gennemsnitlige kreditscore på tværs af alle aldersgrupper i Denver steg fra 675 til 687. Millennials, mere end nogen anden gruppe, drev den eksplosive vækst i kreditscore. Fra 2010 til 2016 steg den gennemsnitlige kreditscore for Denver millennials fra 626 til 650,8. Det svarer til en stigning på knap 25 point eller 3,96%.

Selvom 650 ikke er dårligt, giver det ikke Denver millennials, som måske ønsker at skifte fra at leje til at købe, adgang til de bedste realkreditlån. Ifølge vores boliglånsrentetabel ville en beboer i Denver med en kreditscore på 650 se på en realkreditrente på omkring 5 %.

6. Juneau, Alaska

Juneau er hovedstaden i Alaska, en stat med meget gæld og et par dårlige kreditkortvaner. Samlet set øgede Juneau millennials den gennemsnitlige kreditscore fra 611 til 635. Det er en stigning på 3,92 %. Der er stadig plads til forbedringer. Juneau millennials vil i gennemsnit kæmpe for at kvalificere sig til gode realkreditrenter med en kreditscore på 635.

7. Charleston, South Carolina

I 2010 havde millennials i Charleston en gennemsnitlig kreditscore på 596. Med en så lav score stod de sandsynligvis over for meget høje kreditkort ÅOP. Dette ville have gjort enhver kreditkortgæld Charleston millennials påtage sig og ikke betale med det samme, meget dyrt. Fra 2010 til 2016 gjorde Charleston millennials et bedre stykke arbejde med at styre deres økonomi. Samlet set steg den gennemsnitlige millennials kreditscore fra 596,3 til 619,1. Det er en stigning på 3,83 %.

8. Dallas-Fort Worth, Texas

Dallas-Fort Worth indtager ottendepladsen og slår knap Tampa-St. Petersborg med 0,001 %. Generelt har Dallas-Fort Worth millennials gjort et godt stykke arbejde med at forbedre deres kreditscore. Ifølge vores data gik millennials her fra at have den 148.-højeste gennemsnitlige kreditscore (ud af 211) i 2010 til at have den 111.-højeste gennemsnitlige kreditscore i 2016. Dette 37-punkts spring blev forårsaget af en stigning på 3,79 % i gennemsnitlig kreditscore.

9. Tampa-St. Petersburg, Florida

Som nævnt i Dallas-Fort Worth-oversigten, Tampa-St. Petersborg faldt lige knap til niendepladsen. Af alle byer i vores top 10 startede Tampa millennials i den dårligste økonomiske position. Den gennemsnitlige tusindårige kreditscore var 591. Heldigvis har de hævet det tal til 614. Der er dog stadig et stykke vej til en virkelig sund kreditscore.

10. Phoenix, Arizona

Phoenix runder vores top 10. Den gennemsnitlige tusindårige kreditscore steg 23 point fra 615,7 til 638,7. Det er en stigning på 3,73 pct. Vores data tyder på, at det ikke kun var millennials i Phoenix-området, der arbejdede på at forbedre deres økonomiske velvære. På tværs af storbyområdet steg den gennemsnitlige kreditscore med 14 point, hvor Gen Xers og Baby Boomers også klarede sig godt.

For at finde ud af, hvor tusindårige kreditscore er steget hurtigst, så vi på data om 211 byområder. Specifikt så vi på følgende to metrics:

For at skabe vores endelige placeringer fandt vi hver bys procentvise ændring i kreditscore fra 2010 til 2016. Vi rangerede metroerne fra højeste procentvise ændring til laveste.

Mange millennials har magre kreditfiler. Dette kan betyde, at de ikke engang har en kreditscore på grund af mangel på information/kredithistorik. Her er nogle tips til millennials, der ønsker at opbygge deres kreditværdighed.

Den mest tilgængelige måde for folk at opbygge kredit på er at bruge et kreditkort. Et problem for folk, der forsøger at opbygge deres kreditscore, er dog, at de ofte ikke kvalificerer sig til de fleste kreditkort. For millennials i denne position er et sikret kreditkort en god mulighed. Stort set alle kan kvalificere sig til et sikret kreditkort uanset kreditscore, inklusive personer uden nogen kredithistorik. En ting at huske på er, at for at få et sikret kreditkort og begynde at opbygge din kreditscore, vil kreditkortselskabet kræve et pengeindskud. Dette er ofte omkring $200.

Når du har et sikret kreditkort, kan du begynde at bruge det til at oprette noget kredithistorik. Husk at foretage dine betalinger fuldt ud og til tiden. Mange sikrede kreditkort har en lav kreditgrænse. Dette kan være en god ting, fordi det sikrer, at du ikke opkræver høje gebyrer, som du vil kæmpe for at betale tilbage. Og du vil ikke sidde fast med den lave grænse for evigt. Med tiden, når du har opbygget noget kredithistorik og forhåbentlig har en solid kreditscore, vil du begynde at kvalificere dig til usikrede kreditkort.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/Marcio Silva