Det kan være en udfordring at betale af på en stor mængde kreditkortgæld. Det er især svært, når du er belemret med høje huslejeomkostninger og dystre beskæftigelsesudsigter, som nogle millennials er. Hvor meget er disse to faktorer, der påvirker millennials evne til at forblive på toppen af gælden? Vi kiggede på disse og andre målinger for at finde ud af, hvor millennials kæmper med at betale deres kreditkortgæld.

Står du fast på en masse kreditkortgæld? Et saldooverførselskreditkort kan hjælpe dig med at betale det ud.

I forbindelse med denne undersøgelse definerede vi "millennials" som personer i alderen 20 – 34 år i 2015. For at finde de steder, hvor millennials kæmper mest for at betale deres kreditkortgæld, sammenlignede vi 202 byområder. Vi sammenlignede dem på tværs af målinger som den gennemsnitlige kreditscore for millennials, gennemsnitlig kreditkortgæld for millennials, millennials arbejdsløshedsprocent, median bruttoleje for en etværelses lejlighed og median brutto leje for en etværelses lejlighed som en procentdel af median individuel indkomst .

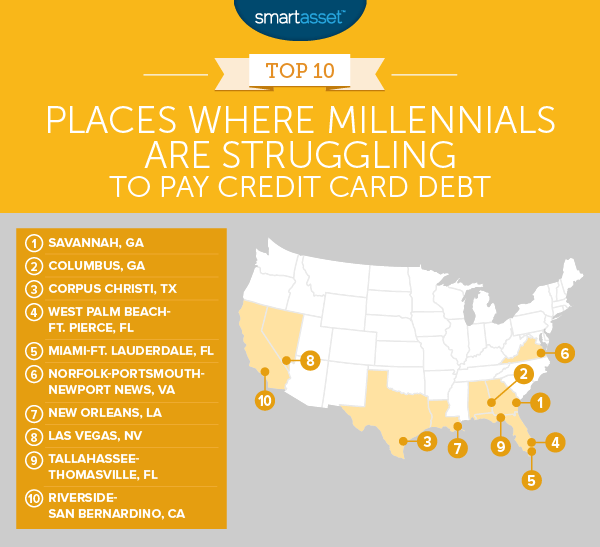

1. Savannah, Georgia

Den ældste by i Georgia indtager førstepladsen for steder, hvor millennials kæmper for at betale deres kreditkortgæld. Millennials i Savannah har i gennemsnit høj kreditkortgæld og høje arbejdsløshedsrater. Dette skaber en vanskelig situation, hvor millennials kan være uden en fast indkomst og samtidig har store kreditkortregninger at betale.

Den virkelige kicker er dog median et-værelses husleje som en procentdel af den gennemsnitlige individuelle indkomst. Vores data viser, at det ville koste 34 % af den gennemsnitlige beboers indkomst at betale for den gennemsnitlige etværelses lejlighed. Ifølge Department of Housing and Urban Development gør dette den gennemsnitlige Savannah-beboer boligomkostningsbebyrdet. Det betyder også, at Savannah millennials kan have færre penge at bruge på at betale ned på deres kreditkortgæld efter at have betalt husleje.

2. Columbus, Georgia

Columbus, Georgia millennials har en af de højeste arbejdsløshedsrater i vores undersøgelse. For millennials uden job kan det være svært at betale kreditkortgæld.

En anden hindring for Columbus millennials er den lave gennemsnitlige kreditscore. En lav kreditscore betyder typisk en højere ÅOP på dit kreditkort, hvilket betyder højere rentebetalinger på langvarig kreditkortgæld. Vores data viser, at Columbus millennials har en gennemsnitlig kreditscore på 603, hvilket anses for rimeligt.

3. Corpus Christi, Texas

Når du har en masse kreditkortgæld og en lav kreditscore, er oddset, at dine kreditkortregninger inkluderer høje renteomkostninger. Dette er den situation, Corpus Christi millennials står over for. De har den niende laveste gennemsnitlige kreditscore (593), hvilket tyder på, at de ikke har adgang til de bedste kreditkort med lav ÅOP. De har også den 15. højeste gennemsnitlige kreditkortgæld ($3.844).

Kreditkortbetalinger er ikke den eneste faktor, der sætter ind i Corpus Christi millennials' budgetter. Huslejen spiser en stor del af den gennemsnitlige beboers budget. Ifølge Census Bureau-data er huslejen på den gennemsnitlige etværelseslejlighed i området lig med 33 % af medianindkomsten.

4. West Palm Beach-Fort Pierce, Florida

Millennials i West Palm Beach-Fort Pierce-området har relativt høje kreditscore – i hvert fald sammenlignet med resten af top 10. Millennials der har en gennemsnitlig kreditscore på 621. Det er den næsthøjeste kreditscore i vores top 10.

Hovedproblemet for millennials er områdets høje husleje kombineret med en stor mængde kreditkortgæld i gennemsnit. Den gennemsnitlige etværelses lejlighed i dette område koster 937 USD om måneden, hvilket svarer til lige under 40 % af den gennemsnitlige beboers årlige indkomst. Hvis du betaler 40 % af din indkomst i husleje, kan det betyde, at du ikke kan tackle høj kreditkortgæld aggressivt nok.

5. Miami-Fort Lauderdale, Florida

Millennials i Miami-Fort Lauderdale kæmper for at betale deres kreditkortgæld af mange af de samme grunde, som deres naboer i West Palm Beach-Fort Pierce gør. Det vil sige høj husleje og høj gennemsnitlig kreditkortgæld. Bortset fra disse to faktorer, kæmper millennials i Miami-Fort Lauderdale også med beskæftigelse. Ifølge data fra U.S. Census Bureau er lidt over 9% af millennials i området arbejdsløse. Uden en fast indkomst og konfronteret med skyhøje huslejer kan millennials her finde det udfordrende at betale gæld af.

6. Norfolk-Portsmouth-Newport News, Virginia

Med $4.303 i gennemsnitlig kreditkortgæld har Norfolk-Portsmouth-Newport News millennials den næststørste kreditkortgæld i undersøgelsen. Kun Fairbanks, Alaska millennials har mere gæld ($4.925, i gennemsnit).

Desværre har Norfolk-Portsmouth-Newport News millennials også en forholdsvis lav gennemsnitlig kreditscore, hvilket betyder, at de sandsynligvis betaler en høj ÅOP. Som vi forklarede tidligere, kan dette føre til en ond cirkel med stigende gæld på grund af høje renteomkostninger.

7. New Orleans, Louisiana

The Big Easy indtager en syvendeplads, hvor millennials kæmper for at betale deres kreditkortgæld. For det første kan leje i området være dyrt. Vores data viser, at den gennemsnitlige beboer i New Orleans skulle betale lidt over 30 % af indkomsten for at have råd til den gennemsnitlige etværelseslejlighed i området. Ud over at stå over for høje boligudgifter, har New Orleans millennials også en tendens til at have en masse kreditkortgæld. Den gennemsnitlige millennial i New Orleans har over $3.600 i kreditkortgæld.

8. Las Vegas, Nevada

Den gennemsnitlige millennial i Sin City har lige under $3.700 i kreditkortgæld. Det er den 22. højeste rate i vores undersøgelse. Ligesom millennials i andre byer har Las Vegas millennials middelmådige kreditscore. Dette kan føre til en højere gennemsnitlig ÅOP, hvilket igen gør hver månedlig kreditkortregning dyrere og sværere at betale.

9. Tallahassee-Thomasville, Florida

Tallahassee-Thomasville millennials har gjort et godt stykke arbejde med at holde deres kreditkortgæld relativt lav. I gennemsnit har millennials her lidt over $3.200 i kreditkortgæld. Det er den næstlaveste sats i top 10.

Årsagerne til, at millennials kan kæmpe for at betale af på kreditkortgæld, er de lokale økonomiske forhold i Tallahassee-Thomasville. Millennials står over for en arbejdsløshed på 10,23 %. Boligudgifter er også et træk på beboernes budgetter. Vores data viser, at den gennemsnitlige beboer, der lejer den gennemsnitlige etværelseslejlighed, skal bruge omkring 36 % af indkomsten på husleje. Efter at have betalt for mad og andre fornødenheder, efterlader det ikke et ton til overs til betaling af kreditkortregninger.

10. Riverside-San Bernardino, Californien

Det kan være dyrt at bo i det sydlige Californien. Så det er noget overraskende at se, at Riverside-San Bernardino millennials har samlet den mindste mængde kreditkortgæld i vores top 10. Uden for den samlede kreditkortgæld er der dog ikke et ton for Riverside-San Bernardino millennials at smile af. I gennemsnit har millennials i området en kreditscore på lidt over 590. Det betyder, at de sandsynligvis sidder fast og betaler høje renter på deres kreditkortgæld. Samtidig har millennials her også en arbejdsløshed på over 12%.

For at føje til den høje arbejdsløshed og høje renteproblemer står millennials i Riverside over for budgetødelæggende boligudgifter. Vi anslår, at den gennemsnitlige etværelses lejlighed ville forbruge over 37 % af den gennemsnitlige beboers indkomst.

For at afgøre, hvor millennials kæmper for at betale kreditkortgæld, så vi på data om 202 byområder. Konkret kiggede vi på data om følgende fem faktorer:

Først rangerede vi hver by på tværs af hver faktor, hvilket gav lige vægt til alle faktorer. Derefter fandt vi den gennemsnitlige placering for hver by. Vi baserede vores endelige score på hver bys gennemsnitlige placering. Byen med den højeste gennemsnitlige placering fik en 100. Byen med den laveste gennemsnitlige placering fik en 0.

Hvis du har en stor mængde kreditkortgæld og kæmper for at betale den, kan du overveje at bruge et saldooverførselskreditkort. Et saldooverførselskort giver dig mulighed for at overføre din eksisterende kreditkortgæld til et andet kort. Grunden til at dette kan være en god idé er, at mange kort vil tilbyde 0% ÅOP over en bestemt periode, f.eks. 15 måneder. I løbet af denne tid kan du arbejde på at tackle din kreditkortgæld uden at opkræve yderligere renter.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/antonioguillem