Kreditkort er et kraftfuldt privatøkonomisk værktøj. Brugt korrekt kan de låse op for enorme belønninger til en værdi af tusindvis af dollars. Brugt forkert, og de kan føre til stigende gæld og tusindvis af dollars tabt i høje rentebetalinger. Med dette i tankerne så SmartAsset på, hvilke steder i USA der er mest afhængige af deres kreditkort.

Tjek de bedste saldooverførselskreditkort.

For at finde de steder, hvor beboerne er mest afhængige af deres kreditkort, analyserede SmartAsset data om kreditkortgæld, median individuel indkomst, kreditudnyttelsesgrad, forsinket betaling, gennemsnitligt antal åbne kreditkort og kreditkortgæld i procent af samlet gæld. For at se, hvor vi har fået vores data, og hvordan vi sætter dem sammen, tjek vores data- og metodeafsnit nedenfor.

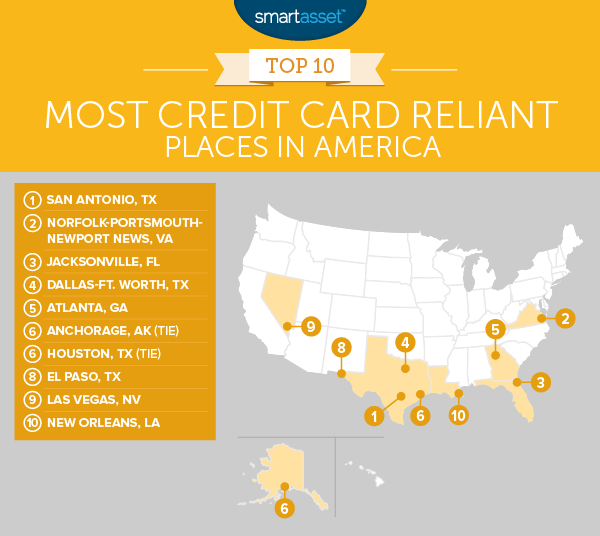

1. San Antonio, Texas

Det er altid bedst at betale dine kreditkortregninger til tiden. Hvis du ikke gør det, risikerer du at betale et ton i ekstra rentebetalinger eller i forsinkelsesgebyrer og bøder. Indbyggere i San Antonio har kæmpet med at betale deres kreditkortregninger til tiden, ifølge vores data. San Antonio-beboere foretager i gennemsnit 0,54 forsinkede betalinger pr. faktureringscyklus. Det er en top 20-rate i denne undersøgelse.

Når indbyggere i San Antonio går i gæld, har de også en tendens til at læne sig op af deres kreditkort. Lidt over 15 % af San Antonio-beboernes ikke-realkreditgæld er bundet på deres kreditkort, i gennemsnit den syvende-højeste procent i vores undersøgelse.

2. Norfolk-Portsmouth-Newport News, Virginia

Nogle mennesker i Norfolk-Portsmouth-Newport News-metroområdet rykker deres kreditgrænser. Den gennemsnitlige kreditudnyttelsesgrad i området er 36 %, den tredjehøjeste i vores undersøgelse. Husk, at en høj udnyttelsesgrad (over 30%) kan skade din kreditscore. Vores data viser også, at i gennemsnit over 16% af Norfolk-Portsmouth-Newport News-beboernes ikke-pantebrevsgæld ligger på kreditkort. Det er den fjerde højeste rate i undersøgelsen.

Den gode nyhed er, at på trods af at de læner sig kraftigt op af deres kreditkort, ser indbyggere i Norfolk-Portsmouth-Newport News ud til at gøre et godt stykke arbejde med at betale. Dette område har en gennemsnitlig forsinket betaling på 44 %, hvilket er den tredjelaveste i top 10.

3. Jacksonville, Florida

Jacksonville, Florida, som kun scorer et point mindre på vores samlede indeks end Norfolk-Portsmouth-Newport News. Jacksonville scorer i top 20 i to målinger:udnyttelsesgrad og kreditkortgæld som en procentdel af ikke-realkreditgæld.

Men indbyggere i Jacksonville er også afhængige af deres kreditkort på andre måder. For eksempel, hvis den gennemsnitlige indbygger i Jacksonville ønskede at betale sin kreditkortgæld i sin helhed, ville han skulle betale over 22% af sin årlige indkomst. Det er den 34. højeste rate i vores undersøgelse.

4. Dallas-Fort Worth, Texas

At stole for meget på kreditkortgæld kan have negative langsigtede virkninger. Nogle data, der kommer ud af Dallas-Fort Worth, tyder på, at beboerne der kan stole for meget på deres kreditkort. Denne by rangerede som fjerde for kreditkortgæld som en procentdel af den samlede gæld. Dallas-Fort Worth-beboere rangeres også i top 20 for det gennemsnitlige antal åbne kreditkort. Den gennemsnitlige beboer har 2,46 kreditkort.

5. Atlanta, Georgia

Indbyggere i Atlanta havde scorer over gennemsnittet i hver metrik. Især beboere har en tendens til at bruge store bidder af deres kreditgrænse:den gennemsnitlige udnyttelsesgrad er lige under 34 %. Mange eksperter foreslår at holde din kreditudnyttelsesgrad under 30%. Noget højere, og det kan påvirke din kreditscore negativt. For indbyggere i Atlanta, der ønsker at sænke deres udnyttelsesgrad, kan dette opnås ved at betale af på eksisterende kreditkort eller hæve din kreditgrænse. Hvis du overvejer at øge din kreditgrænse, vil du måske gå videre med forsigtighed. Du ønsker ikke at bruge for mange penge og ikke være i stand til at betale dine regninger.

6. (slips) Anchorage, Alaska

Alaska har relativt høje leveomkostninger, så det er måske ikke en overraskelse at høre, at indbyggerne i statens største metroområde opbygger kreditkortgæld. Den gennemsnitlige beboer i Anchorage har omkring $7.520 i kreditkortgæld. Beboere, der tjener Anchorages medianindkomst, skal bruge lige under 23% af deres indkomst for at fjerne al den kreditkortgæld. For den metric er Anchorage nummer 27 i undersøgelsen og tredje i top 10.

Al den kreditkortgæld gør heller ikke gode ting for Anchorage-beboernes udnyttelsesgrad. Anchorage-beboere har i gennemsnit den 11. højeste udnyttelsesgrad i landet.

6. (uafgjort) Houston, Texas

Uafgjort med Anchorage på sjettepladsen er Houston. Houston-beboere tjener i gennemsnit lige under $30.000 årligt. Dette hjælper med at holde deres gældsrate som en procentdel af indkomsten relativt lav. Men med hensyn til andre kreditkortafhængige målinger scorer de højt.

For eksempel har beboere i Houston den 11. højeste sats for kreditkortgæld som en procentdel af ikke-pantebrevsgæld i gennemsnit. Den dårlige nyhed for beboere i Houston er, at de ikke plejer at betale deres kreditkortregninger til tiden. Kun 45 % af betalingerne foretages til tiden i Houston ifølge vores data.

8. El Paso, Texas

En af de vigtigste ting at overveje, når du bruger dit kreditkort, er, om du har råd til det, du køber? El Paso-beboere ser ud til at skubbe grænsen for, hvad de har råd til med deres kreditkortgæld. I gennemsnit har indbyggere i El Paso så meget kreditkortgæld, at det ville tage 25 % af deres årlige indkomst at betale den af.

Et andet problem med at samle kreditkortgæld er, at du risikerer ikke at kunne betale din regning, når den ankommer. El Paso-beboere har i gennemsnit omkring 0,56 forsinkede betalinger pr. faktureringscyklus.

9. Las Vegas, Nevada

Sin City er nummer niende på vores liste over steder, der er mest afhængige af deres kreditkort. Las Vegas-beboere har høje udnyttelsesgrader - over 34% i gennemsnit. De har også en gennemsnitlig forsinket betaling på omkring 50 %.

På andre målinger scorer Las Vegas dog bedre end mange andre byer. For eksempel er den gennemsnitlige kreditkortgæld lig med omkring 20 % af den gennemsnitlige beboers årlige indkomst, den 89. højeste sats i vores undersøgelse.

10. New Orleans, Louisiana

Kreditkortgæld i New Orleans er ret høj. Vores data viser, at en gennemsnitlig beboer i New Orleans har kreditkortgæld lige under $5.800. Beboere i New Orleans bringer dog i gennemsnit kun $26.000 hjem om året. Samlet kreditkortgæld repræsenterer 22,3% af den gennemsnitlige indkomst i New Orleans. Det er den 30. højeste rate i undersøgelsen.

Andre indikatorer tyder også på, at New Orleans-beboere er afhængige af deres kreditkort. For eksempel har de en gennemsnitlig udnyttelsesgrad lige under 34 % og foretager 0,52 forsinkede betalinger pr. faktureringscyklus.

For at finde de steder, der er mest afhængige af deres kreditkort, kiggede vi på data om 202 forskellige amerikanske metroområder. Specifikt så vi på data om følgende fem faktorer:

Vi rangerede derefter hvert metroområde i hver af de fem metrics. Derefter fandt vi, at hver bys gennemsnitlige rangering gav lige vægt til hver metrik. Vi brugte denne gennemsnitlige rangering til at skabe vores endelige score. Byområdet med den bedste gennemsnitlige placering fik en 100, mens byen med den laveste gennemsnitlige placering fik en 0.

Kreditkort fungerer som kortfristede lån med ekstremt høje renter. Så for at sikre dig, at du undgår dyre rentebetalinger, skal du være sikker på at bruge dine kreditkort ansvarligt. Dels betyder det kun at købe ting, du har råd til at betale fuldt ud og til tiden.

Hvis du ikke kan foretage den fulde betaling hver måned, at betale så meget som du kan eller i det mindste minimumsbetalingen, er til tiden den næstbedste strategi. Ved ikke at betale det fulde beløb opkræver du rentebetalinger, og når du endelig betaler det af, kan du ende med at betale for varer mange gange.

Folk med en masse gæld fordelt på flere kreditkort vil måske overveje et saldooverførselskreditkort. Saldooverførsel kreditkort giver dig mulighed for at overføre gæld fra en kreditkortkonto til en anden. Så det er en måde at konsolidere gæld til én konto, ideelt set med en lavere rente, og arbejde på at betale af på den gæld. Med mange af de bedste saldooverførselskreditkort betaler forbrugerne 0 % i rente i en begrænset periode.

Hvis du allerede gør alle disse ting, og hvis du ikke har gæld at betale af, kan kreditkort være en god måde at opbygge kredithistorie og hæve din kreditscore. Husk en høj kreditscore giver dig adgang til fordele som de bedste realkreditlån og belønningskreditkort.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/praetorianphoto