Skattesæsonen er en tid med høj stress for mange amerikanere. Det er også det tidspunkt, hvor nogle amerikanere modtager en uventet vindfall i form af en skatterefusion. Ifølge IRS er den gennemsnitlige skatterefusion $3.120, og næsten 83% af alle selvangivelser resulterer i en tilbagebetaling. Selvom din skatterefusion kan føles som en gave, er det vigtigt at huske, at du har tjent de penge, ligesom du gjorde dine lønsedler. Med det i tankerne er det en god idé at behandle det som din anden indkomst. Dette inkluderer at lave en plan for den bedste måde at bruge den på.

Tjek vores gratis indkomstskatteberegner.

Vi har undersøgt et par scenarier og snittet tallene for at hjælpe dig med at bestemme den smarteste måde at bruge din selvangivelse på.

For at komme med estimater for, hvordan du bruger din skatterefusion, har vi set på data, der er relevante for den gennemsnitlige amerikaner. Vi brugte nationale data om medianindkomst, median boligværdi, gennemsnitlig kreditkortgæld og gennemsnitlig studielånsgæld. Vi overvejede også data om gennemsnitlige investeringskontoafkast og gennemsnitlige opsparingskontoafkast.

Ved at bruge disse data undersøgte vi, hvordan dit overordnede økonomiske billede ville blive påvirket af at bruge denne skatterefusion på fem forskellige måder. For at gøre det brugte vi den gennemsnitlige skatterefusion - $3.120. Dit afkast kan være mere (eller mindre) end dette beløb. Uanset størrelsen på din refusion håber vi, at denne analyse er nyttig til at sammenligne nogle af de muligheder, du har til rådighed.

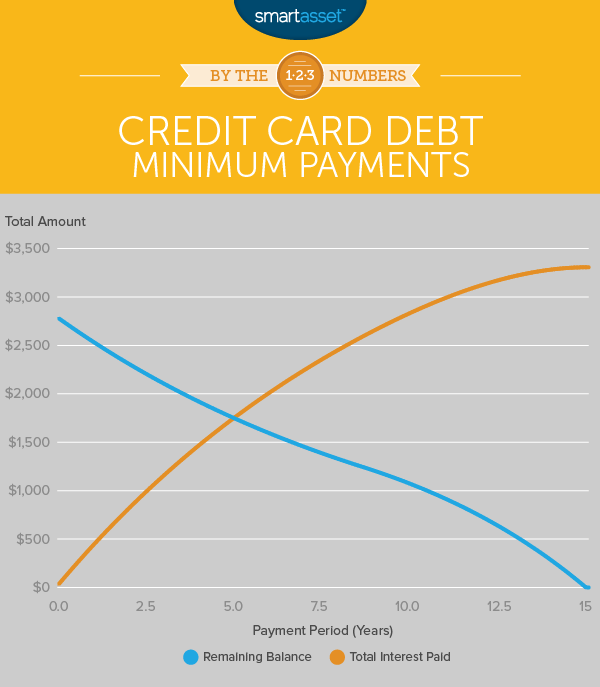

Den gennemsnitlige amerikaner har omkring $2.800 i kreditkortgæld, ifølge New York Federal Reserve. Den gennemsnitlige rente for den gæld er næsten 15,5 %. I betragtning af det faktum vil det sandsynligvis være den bedste mulighed for de fleste at bruge din selvangivelse til at betale kreditkortgæld. Her er grunden:

Hvis den gennemsnitlige amerikaner ønskede at betale $2.800 i kreditkortgæld ved kun at foretage de mindste månedlige betalinger (2% af saldoen eller $25), anslår vi, at det ville tage over 15 år at betale sig i gennemsnit. Det ville også koste omkring $3.307 i ekstra rentebetalinger. Det er 118 % mere end det oprindelige lån (hvilket dybest set er, hvad et kreditkort gør – at låne dig penge). Selvom du har en god kredit med en lavere ÅOP, f.eks. omkring 10 %, er regnestykket det samme.

Ved at sætte en hel skatterefusion (den gennemsnitlige refusion på $3.120) mod den gennemsnitlige kreditkortsaldo, kan du slå hele gælden ud. Dette giver dig mulighed for at bruge de penge, du betalte hver måned, til at spare eller investere i fremtiden.

Derudover har det fordele ved at betale kreditkortgæld tidligt udover at sænke rentebetalingerne. Hvis du kun foretager minimumsbetalingerne, kan du ende med en høj gæld i forhold til indkomst. Og hvis du konsekvent har en høj gæld i forhold til indkomst, kan det skade din kreditscore. Så er du måske ikke kvalificeret til de bedste renter, når det er tid til at ansøge om et realkreditlån eller købe en bil.

For dem, hvis kreditkortgæld overstiger beløbet for din skatterefusion, skal du beslutte, hvilken kreditkortgæld der skal betales ned. Hvis du ønsker at spare flest penge på længere sigt, kan det være en god idé at betale den med den højeste rente først. Så for resten af gælden, afhængigt af din situation, kan det være fornuftigt at bruge et saldooverførselskreditkort. Dette vil give dig en begrænset tid til at betale din kreditkortgæld rentefrit. Det er vigtigt at sørge for, at du betaler det af i løbet af den tid for at undgå at akkumulere endnu mere gæld.

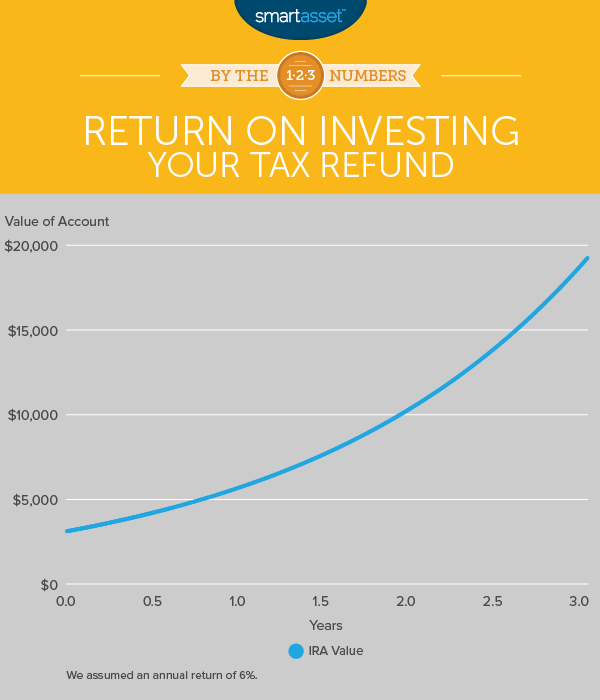

Efter at have betalt din kreditkortgæld, eller hvis du ikke har noget at bekymre dig om, er dit bedste bud sandsynligvis at placere din selvangivelse på en pensionskonto. Hvis du tjener mindre end et vist beløb ($118.000 for enlige filer eller $186.000 for fælles filer), og hvis du ikke allerede har maksimeret dit IRA-bidrag ($5.500 for dem under 50 og $6.500 for de 50 og derover), kan du lægge din skatterefusion til en traditionel IRA. De penge, du lægger i en traditionel IRA, vil være fradragsberettiget. Du kan også vælge at sætte din tilbagebetaling ind i en Roth IRA, selvom disse penge ikke er fradragsberettigede. Lær mere om forskellene mellem en traditionel IRA og en Roth IRA her.

Den gennemsnitlige amerikanske husstand tjener $55.775, ifølge US Census Bureau. SmartAssets indkomstskatteberegner anslår, at ved at bidrage med hele den gennemsnitlige skatterefusion ($3.120) til en traditionel IRA, ville en husstand, der tjener $55.775, sænke deres føderale skatter fra $8.520 til $8.052. En anden måde at se det på er, at den første investering på 3.120 USD i det første år vil have tjent 468 USD – et afkast på 15 %.

Så ville de penge vokse, uden at du behøvede at gøre noget som helst takket være renters rentes kraft. Hvis vi antager et 6% årligt afkast på IRA, vil investeringen vokse fra de oprindelige $3.120 til $5.676 efter 10 år, $10.327 efter 20 år og $18.790 efter 30 år. Hvis du står alene i 30 år, kan din beslutning om at investere dette års skatterefusion i en IRA betyde næsten 19.000 USD mere til din pensionsfond.

Hvis du ikke i øjeblikket har en nødfond, kan din skatterefusion gå meget i retning af at oprette en. En nødhjælpsfond er et beløb, du har gemt væk, hvis du mister dit job eller står over for nogle uventede omkostninger, såsom en stor sundhedsregning eller din bil går i stykker og har brug for dyre reparationer.

Typisk siger eksperter, at denne fond bør være omkring seks måneders leveomkostninger. Husk nu, at den gennemsnitlige opsparingskonto har et afkast på 0,06 %, så hvis du lægger en skatterefusion på 3.120 USD ind i den, vil du kun påløbe 56 USD i renter efter 30 år (hvis renterne påløber årligt). Men meningen med en nødfond er ikke at vokse, det er at give dig et økonomisk sikkerhedsnet. Dette mindsker sandsynligheden for, at du bliver nødt til at låne penge (og samle kreditkortgæld) eller stå over for tidlige tilbagetrækningsstraffe på andre konti, hvis du støder på en økonomisk nødsituation.

Da den gennemsnitlige amerikanske husstand tjener $55.775, efter føderale skatter på $8.520, efterlader dette en månedlig nettoindkomst på omkring $3.938. Hvis dette er dine leveomkostninger (og forhåbentlig er det mindre, da nogle af disse penge går til pensionsopsparing), vil den gennemsnitlige selvangivelse på 3.120 USD give dig en kickstart på næsten en måneds leveomkostninger i din nødfond.

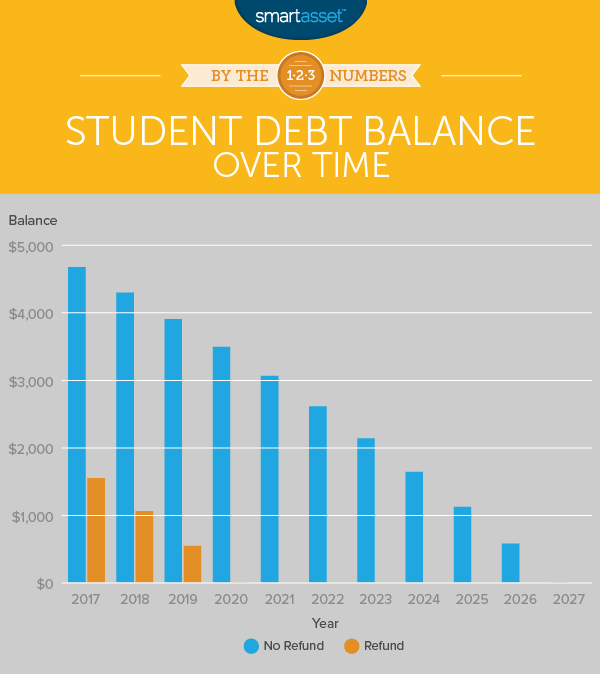

Amerikanerne har omkring $4.660 i studielånsgæld per indbygger, ifølge New York Federal Reserve Bank. At sætte din skatterefusion i retning af at betale din studielånsgæld kunne være et andet smart valg.

Lad os sige, at du har et studielån på $4.660 med en rente på 4,66 % (den direkte subsidierede rente fra 2014 – 2015) og en 10-årig låneperiode. Over 10 år vil lånet ende med at koste dig 5.839 USD eller lidt over 25 % mere end det oprindelige lån. Dine månedlige betalinger vil være lige under 50 USD.

Ved at bruge den gennemsnitlige skatterefusion ($3.120) til det studielån, ville du sænke det skyldige beløb fra $4.660 til $1.540. Dette ville sænke dine månedlige betalinger til $16, hvis du stadig betalte det ud over 10 år. Eller hvis du fortsatte med at betale $50 månedlige betalinger, ville du være færdig med at betale af på dit lån om tre år, og du ville spare $1.066 i rentebetalinger.

Selvfølgelig har nogle mennesker meget mere i studielånsgæld. Faktisk har dimittender fra klassen i 2016, der tog studielån, en gennemsnitlig gæld på $37.173, ifølge studielånsekspert Mark Kantrowitz. At betale hovedstolen på det lån tidligere kan resultere i en masse besparelser på renten på lang sigt.

Er du nysgerrig efter, hvor meget du vil spare, hvis du sætter din skat tilbage på dit studielån? Vores studielånsberegner kan hjælpe dig med at finde ud af din specifikke økonomiske situation.

Lad os forestille os, at du er en af de heldige amerikanere, der har en sund nødfond og ingen udestående kreditkort- eller studielånsgæld. Har du et realkreditlån? Ville det give mening at forsøge at betale noget af dit realkreditlån tidligt, hvis du ikke har nogen førtidsbetalingsbøder? Lad os tage et kig:

Den gennemsnitlige boligværdi i amerikansk er $194.500. Hvis du foretog en udbetaling på 20 %, ville du stå tilbage med en saldo på 155.600 USD. Ifølge vores realkreditberegner vil dine månedlige afdrag på realkreditlån være 743 USD på et 30-årigt lån med 4 % rente. (Den månedlige betaling inkluderer ikke husforsikring eller ejendomsskatter, som varierer efter region.)

Ved at sætte en ekstra $3.120 (den gennemsnitlige tilbagebetaling af skat) til hovedstolen på det pågældende realkreditlån, ville du betale det af 13 måneder før tid. Denne beregning forudsætter, at du foretager den ekstra betaling efter 12 betalingsperioder eller et år efter at have fået dit realkreditlån.

Og gør du det med din skatterefusion hvert år, kan du reducere længden på dit realkreditlån markant. Det andet år, du sætter din skat tilbage på dit realkreditlån - når det kombineres med det første år - bør barbere to år af dit realkreditlån. Ved det tredje år, du gør dette, vil du være færdig med at betale dit realkreditlån to år og 11 måneder før tid. At sætte fire år af den gennemsnitlige tilbagebetaling af skat på dit realkreditlån betyder, at du er færdig med at betale tre år og otte måneder før. Og efter et halvt årti med tilbagebetaling af skat til dit realkreditlån, vil du barbere fire år og fire måneder af dit realkreditlån.

Efter 21 år med at gøre dette (forudsat at din skatterefusion fortsætter med at være $3.120 hvert år), vil du kun have tre måneders betalinger tilbage. Så du har betalt dit realkreditlån af næsten ni år før. Det er ikke en dårlig aftale!

Oplysninger om det gennemsnitlige skatterefusionsbeløb og procentdelen af afkast, der resulterer i en refusion, er fra IRS. Data om gennemsnitlig kreditkortgæld og gennemsnitlig studielånsgæld er fra Federal Reserve Bank New York Consumer Credit Panel. Den gennemsnitlige ÅOP for kreditkort er fra CreditCards.com. Den gennemsnitlige rente på studielån er fra U.S. Department of Education. Data om median husstandsindkomst og median boligværdier kommer fra U.S. Census Bureaus 2015 American Community 1-Year Survey.