I 2015 havde 73% af amerikanerne kreditkortgæld, ifølge Federal Reserve Bank of New York. Kreditkortgæld kan snige sig ind på dig. Den ene måned er du på toppen, foretager regelmæssige betalinger, og den næste er du bagud og ude af stand til at indhente det. Nogle gange er det en uventet nødsituation, der sætter dig bagud. Data viser, at folk generelt i nogle stater er bedre til at holde sig på sporet med deres kreditkortbetalinger end i andre stater. Vi så på de gennemsnitlige kreditkortgældsniveauer i hver stat, og hvordan de har ændret sig fra 2006 til 2015.

Kæmper du med at administrere din kreditkortgæld? Tjek de bedste saldooverførselskreditkort.

Til denne undersøgelse så vi på medianindividuelle indkomstdata og kreditkortdata. Vi fandt ændringshastigheden for det gennemsnitlige kreditkortgæld-til-indkomstforhold mellem 2006 og 2015 og mellem 2011 og 2015 for hver stat, plus Washington, DC. Læs data- og metodeafsnittet nedenfor for at se, hvor vi har fået vores data, og hvordan vi sætter det sammen.

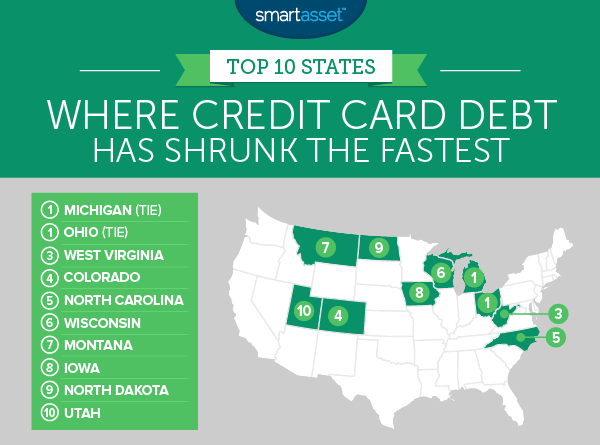

1. (uafgjort) Michigan

Michigan og Ohio ligger lige på førstepladsen som de stater, hvor kreditkortgæld er skrumpet hurtigst. Mellem 2006 og 2015 faldt den gennemsnitlige kreditkortgæld i forhold til indkomst i Michigan med 32,9 %. I 2006 havde den gennemsnitlige beboer i Michigan kreditkortgæld svarende til 13,4% af deres indkomst. Det tal faldt til 11,5 % i 2011 og endelig 9 % i 2015. Denne manglende vilje til at påtage sig kreditkortgæld kan til dels skyldes bekymring for den økonomiske fremtid. Efter at have ramt på grund af recessionen, steg medianindkomsten i Michigan tilbage i 2013. Hvis du er i Michigan og ikke er en del af gruppen med faldende kreditkortgæld, kan et saldooverførselskreditkort hjælpe dig med at tage kontrol over din kreditkortgæld .

1. (slips) Ohio

Mellem 2011 og 2015 oplevede Ohio det hurtigste fald i den gennemsnitlige kreditkortgæld i forhold til indkomst i vores undersøgelse. I 2011 havde den gennemsnitlige indbygger i Ohio kreditkortgæld svarende til 12,3% af deres indkomst. I 2015 var det tal kun 9,3 % – et fald på 24,5 %. Ohio-beboere delte en lignende skæbne som indbyggere i Michigan, indkomster faldt under recessionen, men ikke så hurtigt som kreditkortgæld faldt. Den gennemsnitlige indbygger i Ohio havde kreditkortgæld på i alt 3.560 USD i 2008. I 2015 var det tal kun 2.480 USD.

3. West Virginia

West Virginia er den stat, hvor den gennemsnitlige kreditkortgæld faldt tredjehurtigst. Den gennemsnitlige kreditkortgæld i forhold til indkomst faldt 33 % mellem 2006 og 2015. Det er den fjerdehurtigste sats i landet. Den tendens bremsede heller ikke mellem 2011 og 2015. I den periode faldt kreditkortgæld som procent af indkomsten fra 10,7 % til 9,7 %. Det er det ottende største fald i landet i den periode.

4. Colorado

Centennial State kommer på fjerdepladsen. Colorado gik fra at have et af de største kreditkortgæld i forhold til indkomstforhold i landet til at være midt i flokken. I 2006 havde den gennemsnitlige beboer i Colorado kreditkortgæld svarende til 14,3% af indkomsten. Et tal, der faldt til 12,3 % i 2011 og til 10,3 % i 2015.

5. North Carolina

Kreditkortgæld falder ret hurtigt i North Carolina. I 2006 skyldte den gennemsnitlige nordkaroliner $3.090 i kreditkortgæld. Det tal toppede i 2008 med den gennemsnitlige kreditkortgæld per indbygger på 3.490 USD. Siden 2008 har beboerne i North Carolina imidlertid været klogere med deres kreditkort. Den gennemsnitlige kreditkortgæld lå på $2.600 i 2015. I løbet af denne periode var den gennemsnitlige indkomst i North Carolina stigende, hvilket hjalp med at sænke kreditkortets gæld i forhold til indkomst. North Carolina var selvfølgelig ikke immun over for den store recession, men fra 2006 til 2015 steg medianindkomsterne med 15 %.

6. Wisconsin

Wisconsinitter har altid været nogle af de mere konservative kreditkortbrugere. I 2006 havde den gennemsnitlige Wisconsin-gæld kreditkortgæld svarende til 11,3% af deres indkomst, den fjerde-laveste sats i landet. I 2011 var dette tal faldet til 10,2 %. Efter 2011 er det, hvor kreditkortgæld for alvor begyndte at falde for indbyggere i America's Dairyland. Fra 2011 til 2015 faldt kreditkortets gæld i forhold til indkomst i Wisconsin med 17,5 %.

7. Montana

I 2006 skyldte den gennemsnitlige beboer i Montana omkring 14,5 % af deres indkomst i kreditkortgæld. I 2015 faldt den gennemsnitlige kreditkortgæld i forhold til indkomst i Montana med 30 % fra de førnævnte 14,5 % til 10,2 %. Dette sætter Montana på niveau med North Carolina med hensyn til gennemsnitlig kreditkortgæld i forhold til indkomst i 2015.

8. Iowa

I modsætning til andre stater i top 10, har Iowa set sin gennemsnitlige kreditkortgæld i forhold til indkomst falde hurtigt, hovedsagelig fordi indkomsten er steget hurtigt. Fra 2006 til 2015 steg medianindkomsten her 23%, fra $23.321 til $28.871. Sammenlign det med Michigan, hvor indkomsterne i samme periode kun steg 9,8 %. Absolut kreditkortgæld i Iowa faldt også med omkring 15% ifølge Federal Reserve Bank of New York. I samme periode faldt den absolutte kreditkortgæld med 26 % i Michigan.

9. North Dakota

Kreditkortgæld i North Dakota ser lidt ud som det gør i Iowa. Den samlede kreditkortgæld i North Dakota er ikke faldet så meget som andre stater. Det faldt 15 % fra 2006 til 2015. Syvogtyve stater havde et hurtigere fald i kreditkortgæld i løbet af denne periode. Til sammenligning faldt dets gennemsnitlige kreditkortgæld i forhold til indkomst hurtigst i landet. Den gennemsnitlige kreditkortgæld i forhold til indkomst faldt, fordi North Dakota-beboernes indkomst steg hurtigt. Hovedsageligt på baggrund af olieboomet steg medianindkomsten med næsten 46 % fra 2006 til 2015. På grund af den skyhøje indkomst gik indbyggere i North Dakota fra at skylde 14 % af deres årlige indkomst i kreditkortgæld i gennemsnit til kun at skylde kun 8,4 % i 2015.

10. Utah

Utah er en anden stat, hvor den samlede kreditkortgæld ikke har ændret sig meget. Fra 2006 til 2015 gik Utah-beboerne fra at have et gennemsnit på $2.840 pr. person i kreditkortgæld til $2.640 i 2015. Det er et fald på omkring 7%. Men mens den samlede kreditkortgæld ikke er faldet for meget, steg indkomsterne. I gennemsnit modtog Utah-beboere en forhøjelse på omkring 21% fra 2006 til 2015, fra en medianindkomst på $22.404 til $27.136. Den hurtigt stigende indkomst og den langsomt faldende kreditkortgæld betyder, at Utah-beboere havde meget lavere kreditkortgæld i forhold til indkomstforhold i 2015.

I vores undersøgelse af gennemsnitlige kreditkortgældsrater så vi på data om gennemsnitlig kreditkortgæld og medianindkomster for alle 50 stater og Washington D.C. Specifikt så vi på:

Vi rangerede hver stat på tværs af ændringen på to procent i kreditkortgæld i forhold til indkomst, hvilket gav lige vægt til begge målinger. Vi tog derefter gennemsnittet af rækkerne og anvendte en score baseret på disse gennemsnitlige placeringer. Staten med den bedste gennemsnitlige rangering fik en 100, og staten med den laveste gennemsnitlige rangering fik en 0.

Spørgsmål om vores undersøgelse? Kontakt [email protected].

Fotokredit:©iStock.com/mixetto