I kølvandet på boligkrisen sidste årti faldt andelen af boligejere markant. I 2005 ejede mere end 69 % af de amerikanske husholdninger det hjem, de boede i. I dag er denne andel kun 64 %. Tilbagegangen har især været voldsom blandt unge boligejere. Ved udgangen af 2015 ejede mindre end 35 % af voksne under 35 år deres hjem.

Dette er SmartAssets anden årlige undersøgelse af de bedste byer for førstegangsboligkøbere. Læs 2017-versionen her.

Det er ikke kun mistillid til et volatilt marked, der har drevet unge voksne væk fra boligkøb. Praksis for realkreditlån er blevet strammet siden krisen, hvilket betyder, at unge med kortere kredithistorik kan få sværere ved at få et realkreditlån.

Et andet problem er overkommelighed. Priserne er nu steget ud over deres toppunkter før recessionen, mens lønningerne i store dele af landet ikke har vist den samme vækst. Det kan gøre det svært for nogle potentielle boligejere at have råd til en passende udbetaling eller månedlige afdrag på realkreditlån.

Køber du et hus? Sammenlign boliglånstilbud med SmartAssets gratis værktøj.

Disse problemer er mere udtalte på nogle områder end andre. For eksempel kan de dyreste boligmarkeder findes i klynger på vestkysten og i det nordøstlige. Ligeledes varierer realkreditlåns tilgængelighed meget afhængigt af placering.

For at finde de bedste byer for førstegangskøbere af boliger, kiggede SmartAsset på data om overkommelighed, tilgængelighed af realkreditlån og stabiliteten på boligmarkedet i hver amerikansk by med en befolkning på mere end 300.000. Vi overvejede målinger såsom antallet af HUD-godkendte långivere, værdien pr. kvadratfod af boligejendomme og volatiliteten af prisændringer over de seneste fem år. (Læs mere om vores metode nedenfor.)

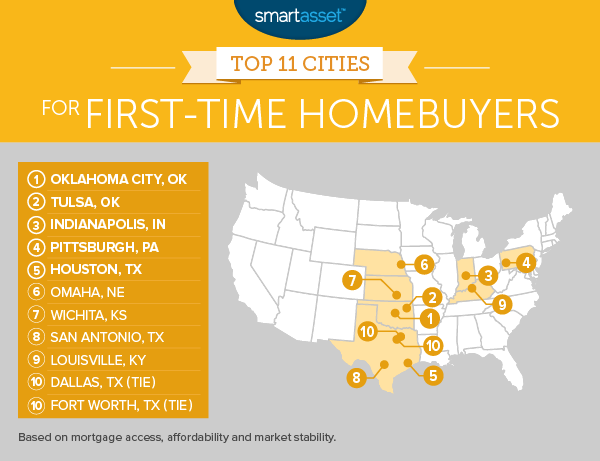

1. Oklahoma City, Oklahoma

Den største by i Sooner State, Oklahoma City, vurderede særligt godt for sin overkommelige pris og markedsstabilitet. Ifølge data fra Zillow er den gennemsnitlige værdi pr. kvadratfod af boligejendomme i Oklahoma City kun 77,67 USD, den 10. th lavest blandt de 66 amerikanske byer med en befolkning på mindst 300.000. Det betyder, at førstegangsboligkøbere kan have nemmere ved at finde en bolig, der er inden for deres budget.

Samtidig har markedet i Oklahoma City været blandt de mest stabile gennem de seneste fire år. Det kvartalsvise FHFA-husprisindeks for Oklahoma City er faldet (på årsbasis) ved kun fire lejligheder siden 2010, det femte-laveste antal af nogen by i SmartAssets analyse.

Køber du et hus? Find ud af, hvad din realkreditbetaling vil være med SmartAssets realkreditberegner.

2. Tulsa, Oklahoma

Tulsa er et mindre og noget mere overkommeligt marked end Oklahoma City. Mens den har færre realkreditlångivere end Oklahoma-hovedstaden (54 sammenlignet med 75), er prisen på ejendom lavere. Værdien pr. kvadratfod i Tulsa er $71,83, det femte laveste af USAs største byer.

3. Indianapolis, Indiana

Blandt større byer er Indianapolis landets næstmest overkommelige ejendomsmarked. Kun Detroit har et billigere boligkøbsmarked. Men mens Detroit vurderer dårligt på målinger som markedsstabilitet og tilgængelighed af realkreditlån, så vurderer Indianapolis ganske godt. Faktisk har det landets syvende højeste lånefinansieringsgrad på 77%. Ligeledes, med kun fem negative kvartaler siden 2010, vurderer Indianapolis at være den ottendebedste by for det mål.

4. Pittsburgh, Pennsylvania

Steel City rangerer igen blandt de fem bedste byer for førstegangshusejere efter yderligere 12 måneder med utrolig markedsstabilitet. Sammen med Honolulu er Pittsburgh en af blot to store amerikanske byer, hvor der ikke har været nogen kvartalsvise prisfald fra år til år siden 2010, ifølge FHFA-data. Den type prisstabilitet kan lette stresset for nye boligejere, som stadig bliver fortrolige med de andre krav til boligejerskab.

5. Houston, Texas

Houston har flere HUD-godkendte realkreditinstitutter end nogen anden amerikansk by, med 186. (I modsætning hertil lister HUD kun 67 sådanne långivere i New York City.) Det betyder, at Houston-beboere har flere muligheder, når det er tid til at købe et realkreditlån.

6. Omaha, Nebraska

Ifølge data fra Mortgage Bankers Association har Omaha den højeste lånefinansieringsgrad af enhver større amerikansk by. I 2014 var der 6.199 ansøgninger om konventionelle ikke-jumbolån i Douglas County, Nebraska (hvor Omaha er beliggende) mod 5.173 lån. Det er en funding ratio på 83 pct. Gennemsnittet for større amerikanske byer er 69%.

7. Wichita, Kansas

Den toprangerede by i sidste års analyse, Wichita rangerer igen blandt de 10 bedste byer for førstegangshusejere. Det vurderede meget højt for overkommelige priser med et forhold mellem indkomst og boligomkostninger, der ligger på andenpladsen blandt store amerikanske byer.

Det ville sandsynligvis have bedømt nummer et eller to igen i år, men med 10 negative kvartaler siden 2010 vurderede Wichita-boligmarkedet under gennemsnittet for denne metr. Prisvæksten har dog over det seneste år oversteget 3 %. (Bemærk:SmartAsset inkluderede ikke den kvartalsvise vækstrate som et mål i sidste års analyse.)

8. San Antonio, Texas

Boligmarkedet i San Antonio har boomet i løbet af de sidste mange år. Ifølge FHFA-data steg priserne 8 % fra tredje kvartal 2014 til tredje kvartal 2015. Prisvæksten har været konstant positiv siden slutningen af 2011.

Alligevel er det stadig meget overkommeligt, hvilket er nøglen til førstegangsboligkøbere, der arbejder med et begrænset budget. Værdien pr. kvadratfod i San Antonio er $80,50. Til sammenligning er prisen på landets dyreste marked (San Francisco) 855,75 USD.

9. Louisville, Kentucky

Beliggende langs grænsen mellem Indiana og Kentucky er Louisville den økonomiske og kulturelle hovedstad i Bluegrass State. Det rangerer som en top ti by for førstegangsboligkøbere for andet år i træk. Det er også en god destination for unge mennesker, der er interesserede i at starte en virksomhed, da den har nogle af landets laveste omkostninger til opstart af virksomhed.

10. Dallas, Texas og Fort Worth, Texas

Disse to naboer rangerer i fællesskab som de tiende bedste byer for førstegangshusejere. Begge har oplevet en høj grad af boligprisstigning i de seneste år. Priserne i Dallas metroområde steg med 11 % mellem tredje kvartal 2014 og tredje kvartal 2015, ifølge FHFA.

I Fort Worth, som er et mindre, men noget mere overkommeligt marked end Dallas, var stigningen 9 % i samme periode. Hvis den tendens fortsætter, vil nye boligejere være i stand til at akkumulere egenkapital hurtigere.

Vores analyse betragtede hver amerikansk by med en befolkning på mindst 300.000. For disse byer overvejede vi følgende syv målinger, der afspejler realkreditlånets tilgængelighed, overkommelighed og stabilitet på hvert marked.

Vi rangerede hver by i vores analyse i henhold til disse syv målinger. Vi tog derefter gennemsnittet af disse placeringer og gav lige vægt til hver metrik. Det samlede indeks blev bestemt af disse gennemsnitlige placeringer. Byen med det bedste samlede gennemsnit fik 100 på indekset.

Spørgsmål om vores undersøgelse? Kontakt os på presse @smartasset.com .

Fotokredit:©iStock.com/Louis-Paul St-Onge