Omkring 67% af forbrugerne i USA havde mindst én type ikke-pantebrevsgæld fra juni 2020, ifølge Experian. Da amerikanere kæmper med disse økonomiske byrder oven i boligomkostningerne, påkommer det dem at finde boligmuligheder, der er overkommelige i forhold til deres løn. Med dette i tankerne, har SmartAsset knust tallene for at afdække, hvor den gennemsnitlige husstand har råd til mest hjem givet deres særlige økonomiske forhold.

For at finde ud af, hvor den gennemsnitlige husstand har råd til mest og mindst bolig, undersøgte vi data om de 50 største byer i USA. Specifikt brugte vi vores boligkøbsberegner til at indtaste data om median husstandsindkomst i hver by og gennemsnitlig ikke-realkreditgæld at vurdere, hvor meget bolig den gennemsnitlige husstand har råd til. Derefter rangerede vi byer ud fra, hvor lokale husstande havde råd til mest og mindst bolig i forhold til den gennemsnitlige boligværdi i området. For detaljer om vores datakilder, og hvordan vi sætter alle oplysningerne sammen for at skabe vores endelige placeringer, se afsnittet Data og metodologi nedenfor.

Dette er SmartAssets anden årlige undersøgelse af, hvor den gennemsnitlige husstand har råd til mest og mindst hjem. Se 2019-versionen her.

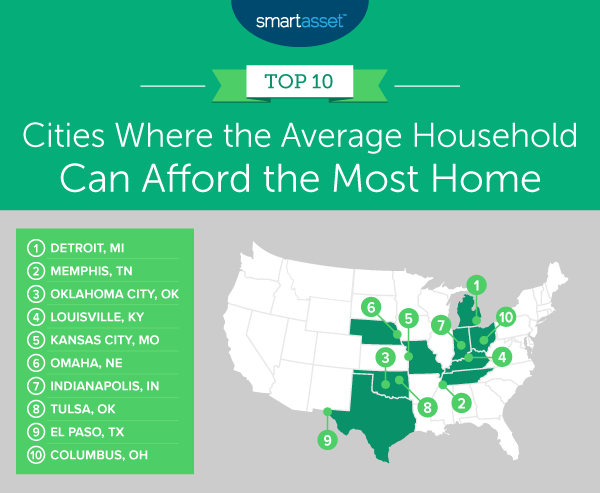

1. Detroit, MI

Detroit, Michigan er den by i vores undersøgelse, hvor den gennemsnitlige husstand har råd til mest hjem. Den gennemsnitlige husstandsindkomst i Detroit er næsten $34.000. Hvis man antager, at en husstand afsætter 50 % af sin bruttoindkomst på et hjem og har en månedlig gældsbetaling på omkring $260 (målt på statsniveau), har den gennemsnitlige husstand råd til et hjem til en værdi af $113.000. Dette er næsten det dobbelte af den gennemsnitlige boligværdi i byen ($58.900).

2. Memphis, TN

Den gennemsnitlige husstandsindkomst i Memphis, Tennessee, er omkring $43.800. Hvis man antager en månedlig gældsbetaling på 289 $ (en metrik på statsniveau) og en udbetaling på omkring 21.900 $, kunne den gennemsnitlige husstand i byen have råd til et hjem til en værdi af 174.000 $. I forhold til boligens medianværdi (115.900 USD), er dette omkring 50 % mere.

3. Oklahoma City, OK

Oklahoma City, Oklahoma er nr. 3 i vores undersøgelse, og springer et sted ned i forhold til sidste års analyse. Den gennemsnitlige husstand i byen har råd til et hjem på $245.000. Dette er næsten 48 % mere end den gennemsnitlige boligværdi i Oklahoma City ($165.700).

4. Louisville, KY

Den gennemsnitlige boligværdi i Louisville, Kentucky er $172.100. Givet en gennemsnitlig husstandsindkomst på omkring $54.900 i Louisville og en månedlig gældsbetaling på omkring $270 i hele staten, vurderer vi, at den gennemsnitlige husstand i byen har råd til et hjem, der er vurderet til omkring 45% mere end den gennemsnitlige boligværdi på $250.000 .

5. Kansas City, MO

Den gennemsnitlige husstand i Kansas City, Missouri har en indkomst på $55.259. Forudsat en udbetaling på $27.630 (10 % af indkomsten sparet over fem år) og en statsdækkende gennemsnitlig månedlig gældsbetaling på $272, ville en typisk Kansas City-husholdning have råd til et hjem, der er næsten 41 % mere end gennemsnitsboligen værdi i byen ($168.400).

1. New York, NY

New York, New York er den amerikanske by, hvor indbyggerne har råd til mindst hjem. Husstandens medianindkomst er $69.407, og den statsdækkende månedlige gældsbetaling er $264 i gennemsnit. Hvis den gennemsnitlige husstand i New York City sparede 34.704 USD til en udbetaling (10 % af indkomsten årligt i fem år), ville den kun have råd til mindre end 43 % af den gennemsnitlige boligværdi i byen (680.800 USD).

2. Los Angeles, CA

Den gennemsnitlige husstand i Los Angeles, Californien, ville kun have råd til 46,76% af det medianvurderede hjem, i alt $326.000 sammenlignet med den gennemsnitlige boligværdi i byen på $697.200. Dette forudsætter en median husstandsindkomst på 67.418 USD, 267 USD i månedlige gældsbetalinger (en statsdækkende metrik) og omkring 33.700 USD sparet op til en udbetaling.

3. San Francisco, CA

Selvom medianhusstandsindkomsten i San Francisco, Californien er den højeste i vores undersøgelse ($123.859), er den mediane boligværdi også ($1.217.500). Givet gennemsnitlige månedlige gældsbetalinger på $267 i Californien og antaget, at der er sparet $61.930 op i San Francisco over fem år til en udbetaling, havde den gennemsnitlige husstand i San Francisco råd til et hjem til en værdi af $579.000.

4. Oakland, CA

I Oakland, Californien, har den gennemsnitlige husstand kun råd til 50,15 % af den gennemsnitlige boligværdi. Med en gennemsnitlig husstandsindkomst på $82.018, gennemsnitlige månedlige gældsbetalinger på $267 (statsdækkende i Californien) og udbetaling på $41.009 (10 % af indkomsten sparet op hvert år over fem år i byen), havde denne husstand råd til et hjem på 405.000 USD sammenlignet med den gennemsnitlige boligværdi på 807.600 USD.

5. Miami, FL

Den gennemsnitlige boligværdi i Miami, Florida er $358.500. Den gennemsnitlige husstand i Miami har kun råd til $181.000, eller 50,49% af den gennemsnitlige boligværdi. Dette forudsætter en median husstandsindkomst på $42.966, en månedlig gældsbetaling på $284 i staten og $21.483 sparet op til en udbetaling.

For at finde de byer, hvor den gennemsnitlige husstand har råd til mest og mindst hjem, har vi undersøgt data på tværs af de 50 største byer i USA på tværs af fire målinger:

For at skabe vores placeringer estimerede vi først, hvor meget bolig den gennemsnitlige beboer havde råd til. For at gøre dette kørte vi ovenstående tal gennem SmartAsset's How Much Home Can I Afford? lommeregner. Derefter sammenlignede vi, hvor meget bolig den gennemsnitlige husstand havde råd til, med den lokale median boligværdi. Byen med det højeste overkommelige forhold rangerede først på vores liste over, hvor den gennemsnitlige husstand havde råd til mest bolig. Byen med det laveste overkommelighedsforhold rangerede først på vores liste over, hvor den gennemsnitlige husstand havde råd til mindst hjem.

Spørgsmål om vores undersøgelse? Kontakt [email protected].

Fotokredit:©iStock.com/RyanJLane