Uanset om det skyldes samfundsmæssige ændringer eller mangel på besparelser, har mange amerikanere forsinket boligejerskab. Ifølge en rapport fra National Association of Realtors var medianalderen for førstegangsboligkøbere i 2019 33 år, tre år ældre end ti år tidligere. Desuden viser en nylig Zillow-analyse, at den typiske førstegangshuskøber nu lejer i seks år, før han slår sig ned ét sted, mere end det dobbelte af den tid, der var nødvendig i begyndelsen af 1970'erne.

Disse stigninger i alder og gennemsnitlig tid brugt på at leje ved dagens første gang rejser et vigtigt spørgsmål for mange:Hvor lang tid tager det at blive boligkøber? Dette er i høj grad bestemt af din løn, opsparingsprocent og prisen på den bolig, du håber at købe. I denne undersøgelse undersøgte SmartAsset, hvor lang tid det tager at blive boligejer i gennemsnit i de 100 største byer i USA, hvilket tegner sig for en 20% udbetaling på den medianvurderede bolig hvert sted. Vi beregnede også den estimerede tid til boligejerskab i de 15 største byer i USA, forudsat en udbetaling på 10 % eller 20 %. Vores afsnit om data og metode nedenfor beskriver de specifikke målinger, vi brugte, og de antagelser, vi gjorde for at finde ud af, hvor lang tid det tager at blive boligejer i forskellige byer.

SmartAsset har tidligere set på, hvor det tager mindst tid for lejere at blive boligejere. Tjek det studie her.

For at beregne den gennemsnitlige tid til boligejerskab i de 100 største amerikanske byer, så vi på data på tværs af fem målinger:median husstandsindkomst, effektiv indkomstskattesats, median årlig husleje, median boligværdi og gennemsnitlige lukkeomkostninger. Ved hjælp af indkomst, skattesatser og huslejetal beregnede vi indkomst efter skat og husleje i hver by. Vi antog, at lejere ville være i stand til at spare 40 % af deres efter skat og lejeindtægt årligt. Vi dividerede forhåndsomkostningerne for et hjem, inklusive en 20 % udbetaling på den medianvurderede bolig og gennemsnitlige lukkeomkostninger, med dette besparelsestal for at estimere en gennemsnitlig varighed for boligejerskab. For detaljer om vores datakilder, og hvordan vi sætter oplysningerne sammen for at skabe vores endelige placeringer, se afsnittet Data og metodologi nedenfor.

1. Fort Wayne, IN

Af de 100 største byer i USA rangerer Fort Wayne, Indiana som byen med den laveste estimerede tid til boligejerskab. Folketællingsdata fra 2018 viser, at den gennemsnitlige husstandsindkomst i Fort Wayne er omkring $48.700. Efter skat og husleje har den gennemsnitlige husstand omkring 31.200 dollars til overs i disponibel indkomst. Hvis vi antager, at 40 % af dette tal spares årligt, har den gennemsnitlige husstand råd til de forudgående omkostninger til et hjem om cirka to år.

2. Detroit, MI

Detroit, Michigan ligger nummer to på vores liste over de byer, hvor det tager mindst tid for lejere at blive boligejere. Den relativt hurtige tid til boligejerskab for lejere i Detroit er i høj grad et produkt af lave boligpriser i byen. Folketællingsdata viser, at den gennemsnitlige boligværdi i Detroit var $51.600 i 2018 – den laveste af nogen by i vores undersøgelse.

3. Toledo, OH

Vi anslår, at den gennemsnitlige tid til boligejerskab for lejere i Toledo, Ohio, er 2,16 år. 2018 median husstandsindkomst i Toledo var omkring $35.900. Selvom dette er under landsgennemsnittet, er boliger i Toledo relativt overkommelige – med en gennemsnitlig boligværdi på $79.900 – hvilket gør boligejerskab mere muligt for mange beboere der.

4. Corpus Christi, TX

Folketællingsestimater fra 2018 viser, at husstandens medianindkomst i Corpus Christi, Texas er omkring $56.600. Derudover er den gennemsnitlige boligværdi $146.000. Ved at bruge disse tal sammen med den tidligere beskrevne metode anslår vi, at den gennemsnitlige tid til boligejerskab i Corpus Christi er mindre end to år og tre måneder.

5. Laredo, TX

Laredo er den anden af fire byer i Texas, der rangerer i top 10 i vores undersøgelse. Den gennemsnitlige husstand kan muligvis spare omkring 12.400 $ årligt. Hvis man antager gennemsnitlige forudgående boligomkostninger på ca. $28.100, er den anslåede tid til boligejerskab 2,26 år.

6. Wichita, KS

Wichita, Kansas rangerer sjette i vores undersøgelse ud af i alt 100 byer, som vi analyserede data for. Den gennemsnitlige husstandsindkomst i Wichita er næsten 51.100 $, og den gennemsnitlige boligværdi er lidt mindre end 140.000 $. Ved at bruge disse tal fandt vi ud af, at den gennemsnitlige husstand muligvis har råd til de forudgående omkostninger for et hjem i en gennemsnitlig værdi i byen om 2,31 år.

7. Omaha, NE

Den gennemsnitlige boligværdi i Omaha, Nebraska er relativt dyr, den næsthøjeste af enhver by i vores top 10 – $163.400 ifølge 2018 Census data. Selvom denne højere værdi indikerer en større udbetaling, behøver beboere i Omaha muligvis ikke at vente længe på at tage springet fra at leje til at eje. Den gennemsnitlige husstandsindkomst efter skat og husleje er næsten 38.500 USD, og hvis man antager, at 40 % af dette kan spares årligt, kan den gennemsnitlige lejer købe et hus på 2,33 år.

8. Cleveland, OH

Gennemsnitlige forudgående boligomkostninger i Cleveland, Ohio er de næstlaveste af enhver by, der er placeret i vores top 10, til omkring $17.500. Med den gennemsnitlige husstand, der tjener næsten $30.000 årligt og potentielt sparer omkring $7.200 hvert år, er den anslåede tid til boligejerskab i Cleveland 2,43 år.

9. El Paso, TX

Lejere i El Paso, Texas kan muligvis købe et hjem på lidt mindre end to et halvt år. En 20% udbetaling på det medianværdierede hjem i El Paso er omkring $26.200. Med gennemsnitlige lukkeomkostninger på omkring $3.100, har en husstand brug for i alt omkring $29.300 for at sætte ned på et hjem.

10. Arlington, TX

De gennemsnitlige forudgående boligomkostninger i Arlington, Texas er de højeste af enhver by i vores top 10, selvom husstande generelt er i stand til at spare op til disse omkostninger på mindre end tre år på grund af høje gennemsnitsindkomster og lave skatter. Census Bureau-data fra 2018 viser, at husstandens medianindkomst i Arlington er næsten $63.100. Efter skat og husleje har den gennemsnitlige husstand omkring 40.800 dollars til overs.

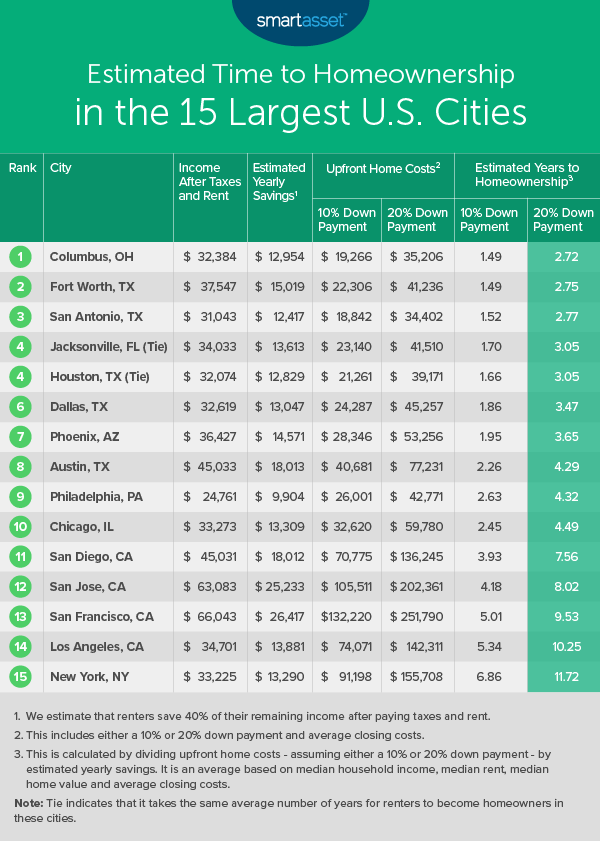

Udover at afdække de byer, hvor det tager mindst tid for lejere at blive boligejere, har vi undersøgt den estimerede tid til boligejerskab i de 15 største byer i USA. På grund af det faktum, at ikke alle sætter 20 % ned på en bolig, overvejede vi også, hvordan den estimerede tid til boligejerskab ændres under forudsætning af en 10 % udbetaling på den medianvurderede bolig.

På tværs af de 15 største byer har Columbus, Ohio den laveste estimerede tid til boligejerskab. Den gennemsnitlige husstand har råd til de forudgående omkostninger ved at købe et hus på 2,72 år, hvis de sætter 20 % ned på et hus. Alternativt, hvis den gennemsnitlige husstand i Columbus kun sætter ned 10 % på den gennemsnitlige værdi af boligen, kan husstanden opnå boligejerskab på mindre end halvandet år.

Store Texas-byer rangerer også godt. I Fort Worth, San Antonio, Houston og Dallas – som hver er placeret blandt de bedste seks byer ud af de i alt 15 – har den gennemsnitlige husstand råd til de forudgående omkostninger ved at købe et hus, forudsat en udbetaling på 20 % på mindre end tre og et halvt år i gennemsnit. Ved at sænke forhåndsomkostningerne ved at antage en 10 % udbetaling og gennemsnitlige lukkeomkostninger er den estimerede tid til boligejerskab mindre end to år i alle fire byer. Tabellen nedenfor viser, hvordan de 15 største byer i USA klarer sig.

For at finde byer, hvor det tager mindst gennemsnitlig tid for lejere at blive boligejere, har vi overvejet fem målinger:

Ved at bruge median husstandsindkomst, effektiv indkomstskattesats og median årlig husleje beregnede vi indkomst efter skat og husleje i hver by. Vi antog, at husstande, der i øjeblikket lejer, ville være i stand til at spare 40 % af deres indkomst efter skat og husleje årligt. Derefter beregnede vi forudgående omkostninger for et hjem ved hjælp af median boligværdi og gennemsnitlige lukkeomkostninger. Vi antog en udbetaling på 20 % for de 100 største byer i USA og inkluderede både en udbetaling på 10 % og 20 % som en del af vores overvejelser for de 15 største byer. Vi dividerede forhåndsomkostningerne for et hus med 40 % af efter skat og lejeindtægter for at finde den gennemsnitlige tid til boligejerskab for en lejer i hver by.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected]

Fotokredit:©iStock.com/danny4stockphoto

Hvor lang tid tager det en forsikringsgiver at godkende et personligt lån?

Hvor lang tid tager det at modtage en arbejdsløshedscheck i New Jersey?

Hvor lang tid tager det at genindføre SSI-fordele og blive betalt?

Hvor lang tid tager det at få mit brev om økonomisk støtte?

Hvor lang tid tager det at sælge aktier?