Hvis du har lyttet til Dave tale i mere end 60 sekunder, ved du præcis, hvordan han har det med kreditkortgæld. Det er den måde Taylor Swift føler om snydere, Chandler føler om Janice i Friends , og enhver, der ikke er Patriots-fan, føler med Tom Brady.

Han hader det. Og det gør jeg også.

Federal Reserve har fundet ud af, at amerikanerne nærmer sig 1 billion USD i kreditkortgæld . 1 Tallene lyver ikke! Kreditkortgæld er et stort problem i Amerika. I 2019 er der bare ingen god grund til at have et kreditkort.

Og se, jeg forstår godt, at kreditkort er helt normalt i vores kultur i dag. Men det er fordi kreditbranchen ikke ønsker noget mere end at du skal tro, at kreditkort bare er en livsstil, og du er en særling, hvis du ikke har et.

Så lad os tage et kig på sandheden bag nogle af de mest almindelige spørgsmål og afvisninger, jeg hører om kreditkortgæld.

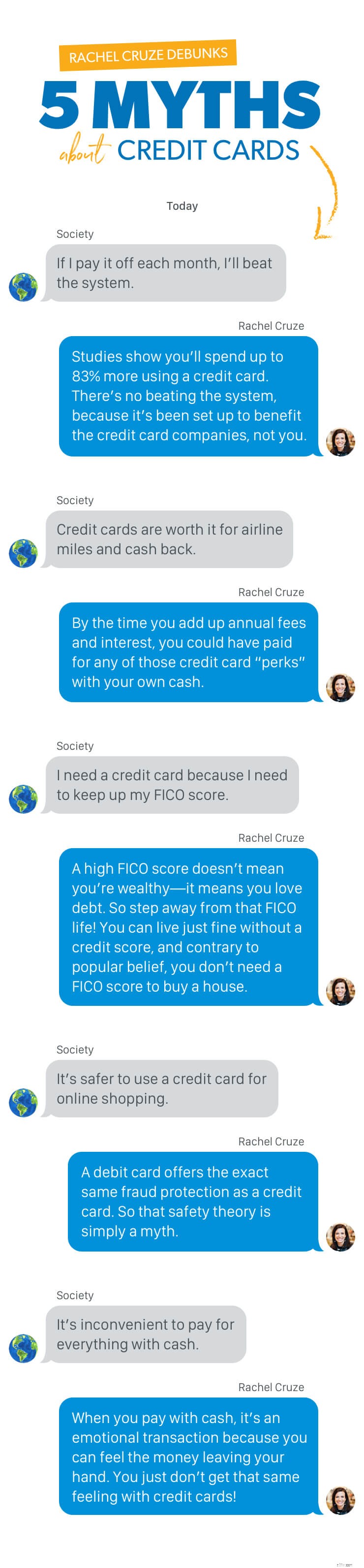

Jeg har hørt det igen og igen:"Jeg kan betale mit kreditkort af hver måned! Så hvad er den store sag?"

Her er den store sag, jer:

Så selvom du virkelig tror, du vil holde styr på det beløb, du bruger, er oddsene mod dig. Betalinger og forsinkede gebyrer har en tendens til at hobe sig op, og de stjæler mere end din lønseddel – de stjæler også din glæde.

Der er ingen positiv side ved brug af kreditkort. Der er ikke noget, der slår systemet, for det hele er sat op til gavn for kreditkortselskaberne, ikke dig.

Disse virksomheder ved, at du sandsynligvis vil overforbruge og samle tusindvis af dollars i kreditkortgæld. I årenes løb betyder det, at du betaler dem tusindvis af dollars i renter, mens du har en saldo.

Og selvom du lover at betale det hver måned, er det eneste, der skal til, en tabt eller ubesvaret betaling for at gøre situationen eksponentielt værre. Hvis det sker, stiger din rente i vejret, din kreditscore falder, og du får gebyrer. Med kun én fejl har du fået dig selv i et stort pengerod.

Alle ved, at den sikre vej til rigdom er at samle kreditkortpoint. Bare for sjov! Jeg kan ikke engang sige det med et lige ansigt.

Jeg elsker en god handel, men det er ikke, hvad du får med et kreditkort. Der er altid en fangst! Her er nogle kampagner, som kreditkortselskaber bruger til virkelig at prøve at få dig:

Folk elsker flyselskab miles. Det er en af de mest almindelige grunde, jeg hører til at have et kreditkort. Men jeg tror, at de seriøst overvurderer, hvad disse rejsepoint faktisk er værd!

For eksempel er en populær tilmeldingsbonus, jeg ser på flere forskellige kort, for 50.000 flyselskabsmile eller rejsepoint. Og det lyder af meget. Du burde være i stand til at flyve tur-retur til Jamaica som tre gange, ikke?

Nix. Faktisk, hvor jeg bor (Nashville), ville 50.000 flyselskabsmile næppe give mig én returbillet.

Men lad os sige, at det er det værd for dig. Kreditkort, der tilbyder flyselskabs miles har normalt et årligt gebyr mellem $70 og $100. Når du har blæst igennem de point, du får for at tilmelde dig, skal du bruge omkring $8.000 på kortet hvert år i tre år for at få endnu en gratis returbillet. Selv hvis du betaler det af hver måned, har du i disse tre år brugt mindst 210 USD i årlige gebyrer alene – og du kan købe din egen flybillet for det beløb!

Her hos Ramsey kan vi godt lide kontanter - men dette er et tilfælde, hvor vi ikke anbefaler det. Du skal bruge tusindvis på et kreditkort for at få sølle $100 kontant tilbage. Og i øvrigt er det sandsynligvis kun en kredit, der er påført din konto, ikke faktiske kontanter i lommen. Derudover er pengene tilbage en brøkdel af, hvad du har betalt i renter på kreditkortgælden.

Jeg ved, at vi alle bare leder efter måder at komme ud på, men jer, det er det ikke. Det er bare ikke det værd, så behold dine rigtige penge i stedet.

Lad os nu tale om belønningerne. Mange mennesker elsker kreditkort med det ene formål at bruge de belønninger eller kuponer, de får. Dette gælder især butikskreditkort. Og selvfølgelig får du muligvis gratis forsendelse to gange om året eller en 15 % rabatkupon den første tirsdag hver anden måned – men sparer det dig virkelig penge? Lad os bryde det ned.

Du er så begejstret for at drage fordel af din 15 % rabat på eksklusive kortmedlems-"fordel", og du skynder dig til butikken eller hjemmesiden. Du kommer dertil, og . . . de har et udsalg ! På dette tidspunkt betaler de dig praktisk talt at shoppe! (Hør her, jeg er en bruger i hjertet, så jeg ved, hvordan man drejer dette.) Så du ender med at tage på en shoppingtur til $150 - hvilket er $50 over dit budget.

Pludselig går de 15%, du har "sparet", ud af vinduet, især hvis du ikke betaler restbeløbet og derefter skal betale renter. Du har lige vundet mere kreditkortgæld, og din "belønning" var slet ikke en belønning!

Denne får mig virkelig til at tænde for, fordi kreditorer har overbevist alle om, at det er umuligt at leve uden en kreditvurdering - og det er løgn.

Hvis du har købt ind i det, så fortvivl ikke - du er ikke alene. Vores kultur idoliserer stort set den almægtige kreditscore. Hvorfor? Fordi vi synes, det på en eller anden måde forkynder for verden, hvor fantastiske vi er til at styre vores økonomi.

I virkeligheden er alt, hvad det gør, at vise, hvor meget vi elsker gæld.

Venner, gå væk fra kreditvurderingen. Det er okay – du kan leve uden det!

En høj FICO-score betyder ikke, at du er velhavende. Faktisk, når du betaler ned på din gæld, falder din kreditscore ned. Så godt som du føler at gøre fremskridt med at betale din kreditkortgæld, ser FICO det ikke sådan. Din FICO-score måler kun din gæld:hvor meget du har, hvor meget du bruger, og hvor ofte du betaler den tilbage. Du vil aldrig opbygge rigdom på den måde.

Her er en anden grund til, at folk ønsker at opbygge deres kreditscore:"Jeg har brug for en kreditscore for at købe et hus."

Jeg elsker at afsløre denne! Sandheden er:Du kan helt købe et hus uden at have en kreditscore. Du skal bare finde et realkreditselskab, der foretager manuel garanti .

Dette betyder blot, at de vil foretage en vurdering af dig baseret på detaljerne i dit faktiske liv i stedet for blot at stole på nogle få gældsrelaterede tal. De leder efter ting som en stærk historie med at betale din husleje og forsyningsselskaber til tiden, og hvor længe du beholder et job.

Det her er noget vigtigt, især for mig. Jeg elsker Amazon Prime lige så meget som alle andre, men gæt hvad? Jeg handler med mit betalingskort!

Du har måske hørt, at det er sikrere at betale online med et kreditkort, så det er en god grund til at beholde det. Men vidste du, at et betalingskort tilbyder nøjagtig samme svindelbeskyttelse som et kreditkort? Så den sikkerhedsteori er simpelthen en myte.

Og her er mit pro-tip til online shopping:Tjek altid dit budget først, og før du foretager et stort køb, sov på det. At leve inden for dine midler handler om at være klar og bevidst om, hvordan du vil bruge dine penge. Håndtering af dine impulser er en stor del af dette!

Ja, selvfølgelig gør vi det! Nogle dagligvarebutikker og loppemarkedsleverandører vil endda give dig rabat for at betale med kontanter, fordi de slipper for ekspeditionsgebyrer, når du gør det.

Men her er grunden til, at betaling med kontanter virkelig giver dig en fordel:Du vil bruge mindre.

Som jeg sagde før, viser undersøgelser, at du bruger mere, når du bruger plastik. Men når du betaler med kontanter, er det en følelsesladet transaktion, fordi du kan føle pengene forlader din hånd. Du får bare ikke den samme følelse med kreditkort! Det er nemt at få et kreditkort ud, fordi du ved, at der ikke sker noget med din bankkonto på det præcise tidspunkt.

Har jeg overbevist dig om at annullere dine kreditkort endnu? Hvis du virkelig savner bekvemmeligheden ved et kort, så brug et betalingskort. Det fungerer ligesom kontanter.

Hvordan ville dit liv se ud, hvis du holdt op med at række ud efter kreditkortet? Hvad hvis du kom ud af kreditkortgæld for altid og ikke havde flere betalinger? Lyder det for godt til at være sandt?

Det er det ikke!

Vi har en plan, der lærer dig, hvordan du ændrer dine pengevaner og betaler din kreditkortgæld. Når kreditkort forbliver ude af din tegnebog, bliver penge inde!

Klar til at tage kontrol over dine penge og komme ud af gælden? Du skal bare tilslutte dine numre og tage det første skridt til at få kreditkortgæld til at stoppe – og skabe et liv, du elsker!