Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

I marts 2020 lukkede Amerika ned som reaktion på COVID-19, en global pandemi i et omfang, som ingen af os nogensinde havde set, og de fleste af os aldrig havde forestillet os. Effekterne er stadig til stede på alle områder af livet, også økonomi. 34 procent (34 %) af amerikanerne tror ikke på, at de vil komme sig over pandemiens økonomiske tilbageslag, og dem, der er i gæld, er mere tilbøjelige til at tvivle, nogensinde vender tilbage.

Stress, bekymring, frygt – amerikanere føler en række følelser, når det kommer til penge. Faktisk rapporterer de privatøkonomi og penge som deres vigtigste årsag til betydelig stress. Alligevel er amerikanerne stadig fremsynede og rangerer pensionsopsparing som deres vigtigste økonomiske mål. Og på trods af det seneste år er størstedelen af amerikanerne (79%) håbefulde med hensyn til deres personlige økonomi i det kommende år.

I den sidste måned rangerede amerikanerne privatøkonomi og penge som den vigtigste ting, der forårsagede dem betydelig stress. Faktisk bekymrer 43 % af amerikanerne sig om deres økonomi dagligt, og 34 % mister søvn over deres privatøkonomi. Næsten halvdelen (47%) af amerikanerne er altid bekymrede for, at de vil have en nødsituation, de ikke har råd til. Millennials er de mest bekymrede her – 64 % af denne aldersgruppe rapporterer at have det sådan.

Den globale pandemi påvirkede alle områder af livet over hele landet. Penge var ikke anderledes. Når de bliver bedt om at sammenligne deres nuværende privatøkonomi med denne tid sidste år, siger næsten en fjerdedel (23%) af amerikanerne, at de har det værre.

Hvis vi opdeler dem demografisk, ser vi kun 19 % af mændene og flere 27 % af kvinderne siger, at de er økonomisk dårligere stillet i år sammenlignet med sidste år. De, der er selvstændige (29%) er også mere tilbøjelige til at sige, at deres økonomiske situation er værre end dem med fuldtidsbeskæftigelse (17%).

På den anden ende rapporterer 30 % af amerikanerne at have det bedre stillet end denne gang sidste år. Af dem med en kandidatgrad siger 41%, at deres privatøkonomi er bedre stillet nu end sidste år, sammenlignet med 37% af dem med en bachelor og 24% af dem med en gymnasieeksamen eller GED. Også flere amerikanere, der siger, at deres økonomiske situation er bedre nu end sidste år, er også gældfrie:42 % sammenlignet med 36 %, der har forbrugsgæld.

Fireogtredive procent (34%) af amerikanerne tror ikke på, at de vil komme sig over pandemiens økonomiske tilbageslag. De, der har gæld, er mere tilbøjelige til at føle sådan. Toogfyrre procent (42 %) af amerikanerne med forbrugsgæld siger, at pandemien har været et økonomisk tilbageslag, som de ikke tror, de kan komme tilbage fra, sammenlignet med kun 27 % af dem, der er forbrugsgældfrie.

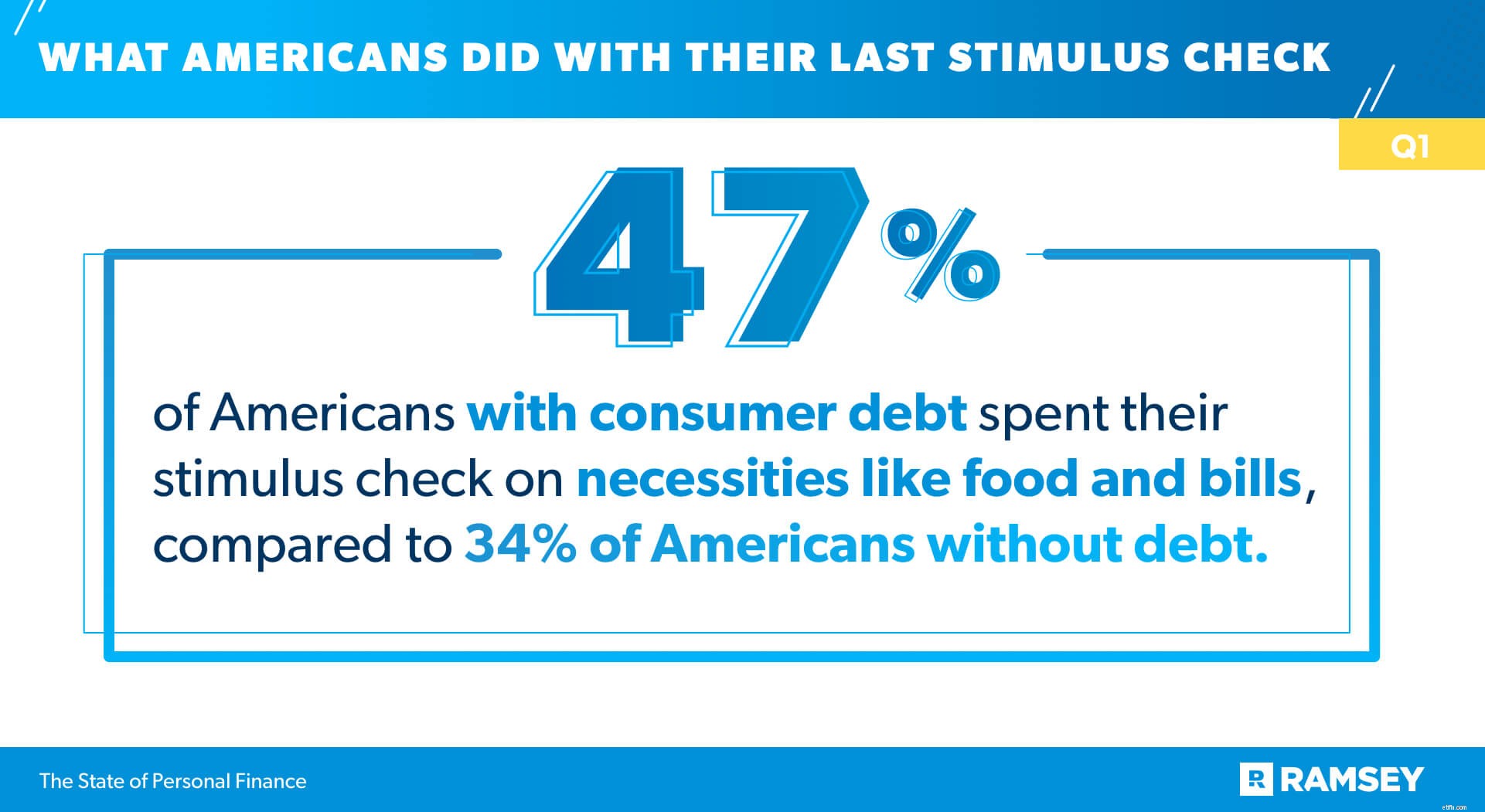

Af dem, der har modtaget en stimuluscheck inden for det sidste år, brugte 41 % den til at betale for fornødenheder som mad og regninger, mens 38 % sparede pengene. Dem uden forbrugergæld (45 %) var mere tilbøjelige til at spare stimuluspengene end dem med gæld (31 %). På den anden side var de med gæld (47%) mere tilbøjelige til at bruge pengene på fornødenheder end dem, der er gældfri (34%).

Otte ud af 10 amerikanere har et kreditkort. De fleste af dem har et til to kort, og halvdelen bruger et regelmæssigt. Blandt dem, der bruger kreditkort, har fire ud af 10 en saldo og øger renter.

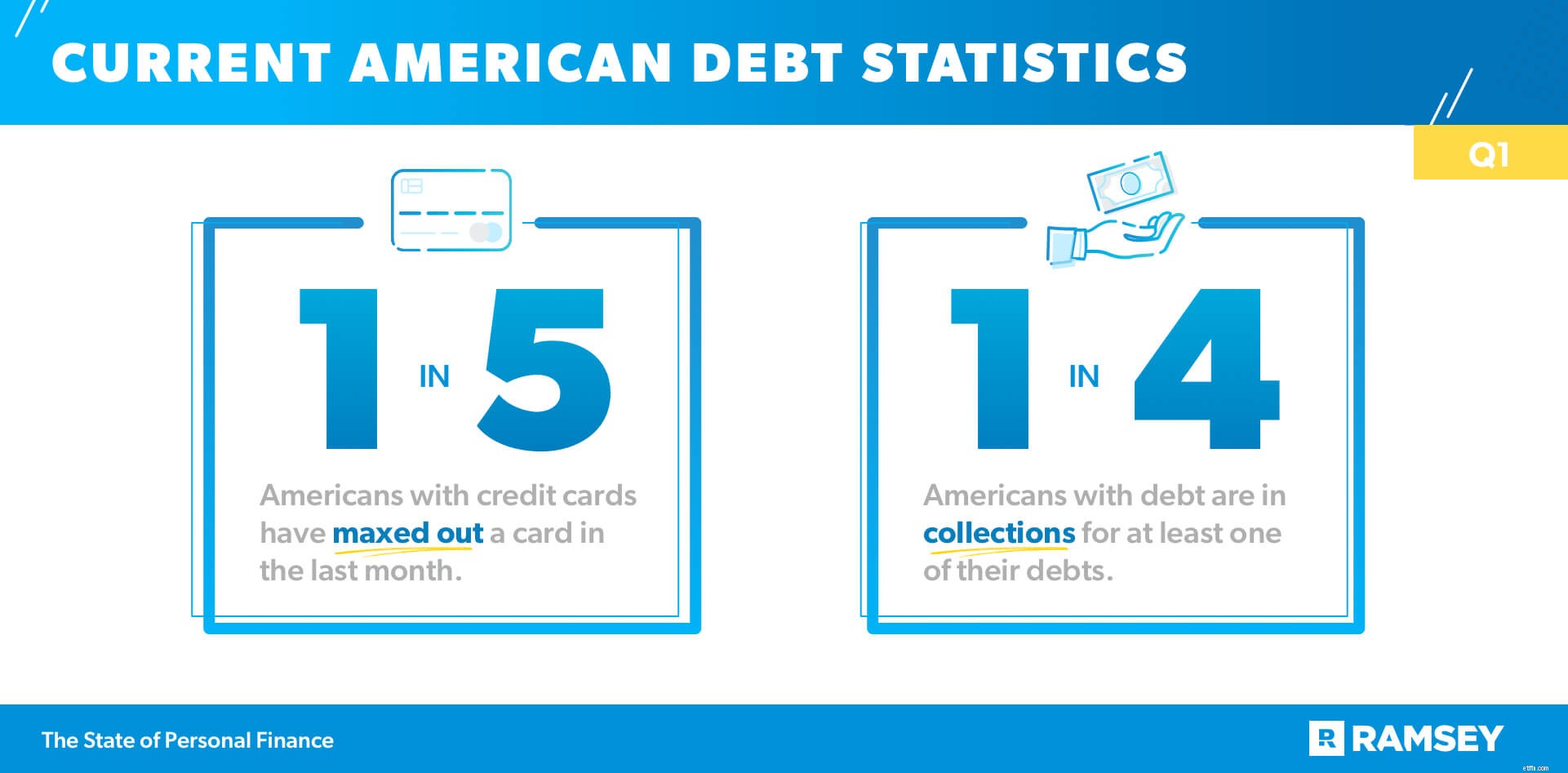

Hvad er hovedmotivationen for at bruge denne form for gæld? Hver fjerde siger, at de bruger kreditkort til at dække udgifter, de ikke kan dække med kontanter. Men på trods af deres mål om en følelse af sikkerhed, har hver femte amerikaner med et kreditkort maxet et kort i den sidste måned.

Federal Reserve rapporterer, at 77 % af de amerikanske husholdninger har mindst en form for gæld. 1 Vores undersøgelser viser, at hver fjerde amerikaner med gæld er i inkasso for mindst en af deres gæld. Den generation, der er mest berørt af begge disse pengeproblemer? Millennials. Fyrre procent (40 %) af millennials, der har et kreditkort, har makseret et i den sidste måned, og halvdelen af millennials med gæld har mindst én i samlinger.

Denne undersøgelse har allerede vist nogle virkninger af gæld på amerikanere, men nu vil vi se dybere ind i den følelsesmæssige påvirkning, det kan medføre. Amerikanere med forbrugsgæld er næsten dobbelt så tilbøjelige til at miste søvn på grund af deres privatøkonomi (44 %) end dem, der er forbrugsgældfrie (24 %). Mere end halvdelen (54 %) af amerikanerne med forbrugsgæld bekymrer sig dagligt om deres økonomi sammenlignet med kun en tredjedel af amerikanerne, der er forbrugsgældsfri.

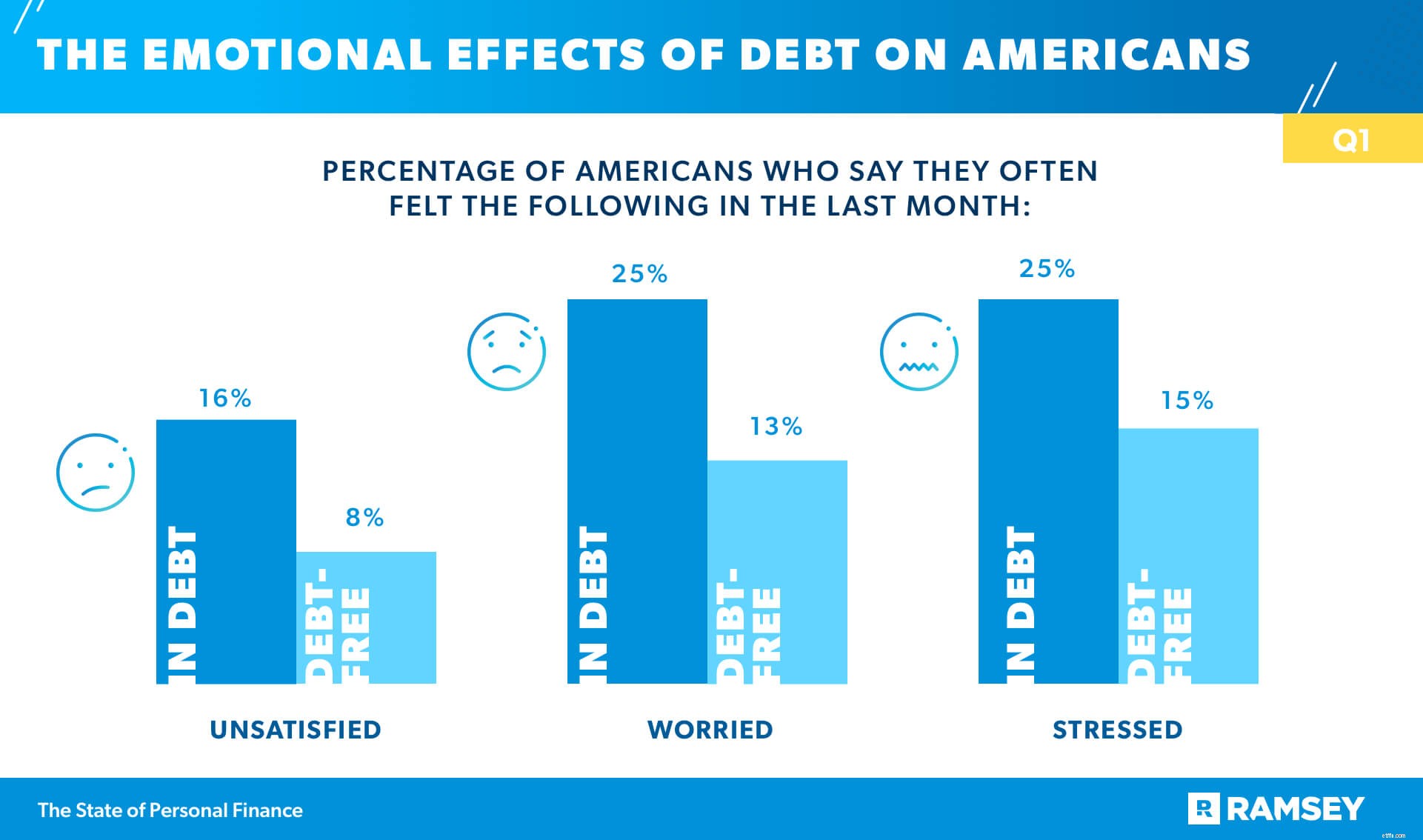

Mindre end en fjerdedel (23%) af amerikanere med gæld vurderer deres mentale helbred som godt, sammenlignet med 34% af amerikanerne, der er gældfrie forbrugere. Også dem med forbrugsgæld er dobbelt så tilbøjelige til at sige, at de ofte føler sig utilfredse (16 % vs. 8 %) såvel som bekymrede (25 % vs. 13 %). De er også mere tilbøjelige til at sige, at de ofte føler sig stressede (25 % mod 15 %).

Beregnet som et værktøj til at give bedre og yderligere karrieremuligheder, fører studielån ofte til en følelse af fortrydelse og følelse af fastlåsthed. Over halvdelen (53 %) af dem, der tog studielån for at betale for skolen, siger, at de fortryder at have gjort det. I et endnu mere slående fund fortryder 43 % af dem, der tog studielån, at de helt gik på college .

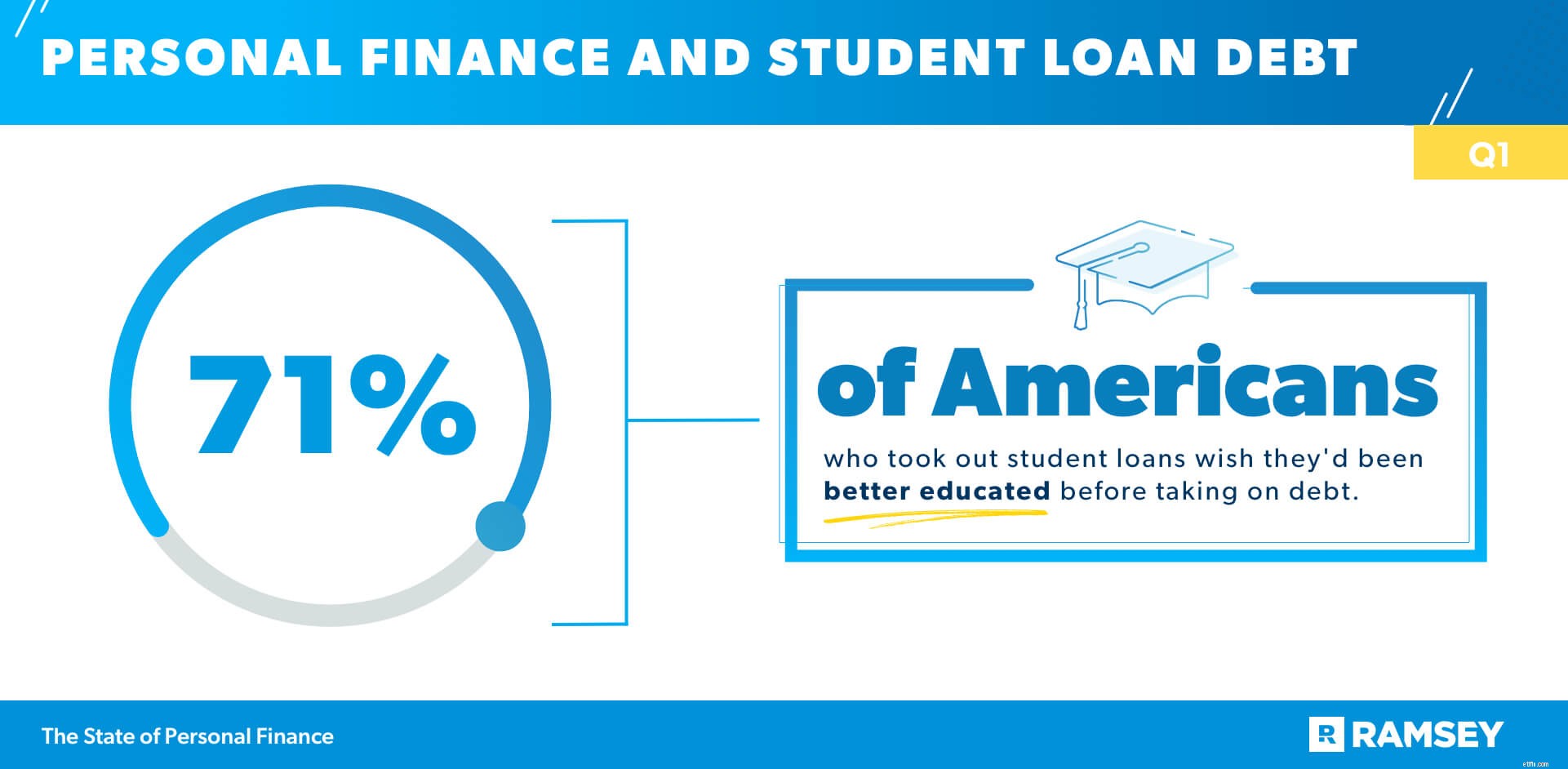

De, vi adspurgte, føler sig dårligt informeret om alternative muligheder for at dække college-omkostninger. Faktisk siger 71 % af dem, der tog studielån for at betale for skolen, at de ville ønske, at de var blevet bedre uddannet om gæld, før de påtog sig det.

Mange amerikanere føler sig holdt tilbage af byrden af deres studielån. Næsten halvdelen (47 %) af dem, der brugte studielån til at betale for skolen, siger, at de har forsinket andre ting, de gerne vil gøre i deres liv – såsom at købe et hus, blive gift eller få et barn – på grund af deres studielån gæld.

Efter et år med intens økonomisk stress og usikkerhed opretter seks ud af 10 amerikanere stadig ikke et månedligt budget til at styre deres økonomi. Men af de 40 %, der budgetterer, er mere end en tredjedel lige begyndt at budgettere det sidste år. Hvorfor begynder amerikanerne generelt at lægge budget? Mange grunde, herunder ønsker at øge opsparing og formue (26%), ønsker at få deres udgifter under kontrol (21%), og ønsker at betale gæld (17%).

Budgettering har fordele ud over økonomistyring. Budgetholdere er mere tilbøjelige til at sige, at de ofte føler sig håbefulde (44 %) sammenlignet med dem, der ikke budgetterer (34 %). Desuden sparer 64 % af månedlige budgettere i øjeblikket op til pension, sammenlignet med kun 52 % af dem, der ikke budgetterer.

Som et resultat af COVID reducerede 22 % af amerikanerne udgifter for at spare penge, 14 % begyndte at spare op til nødsituationer, og 13 % forsinkede en større udgift, de havde planlagt.

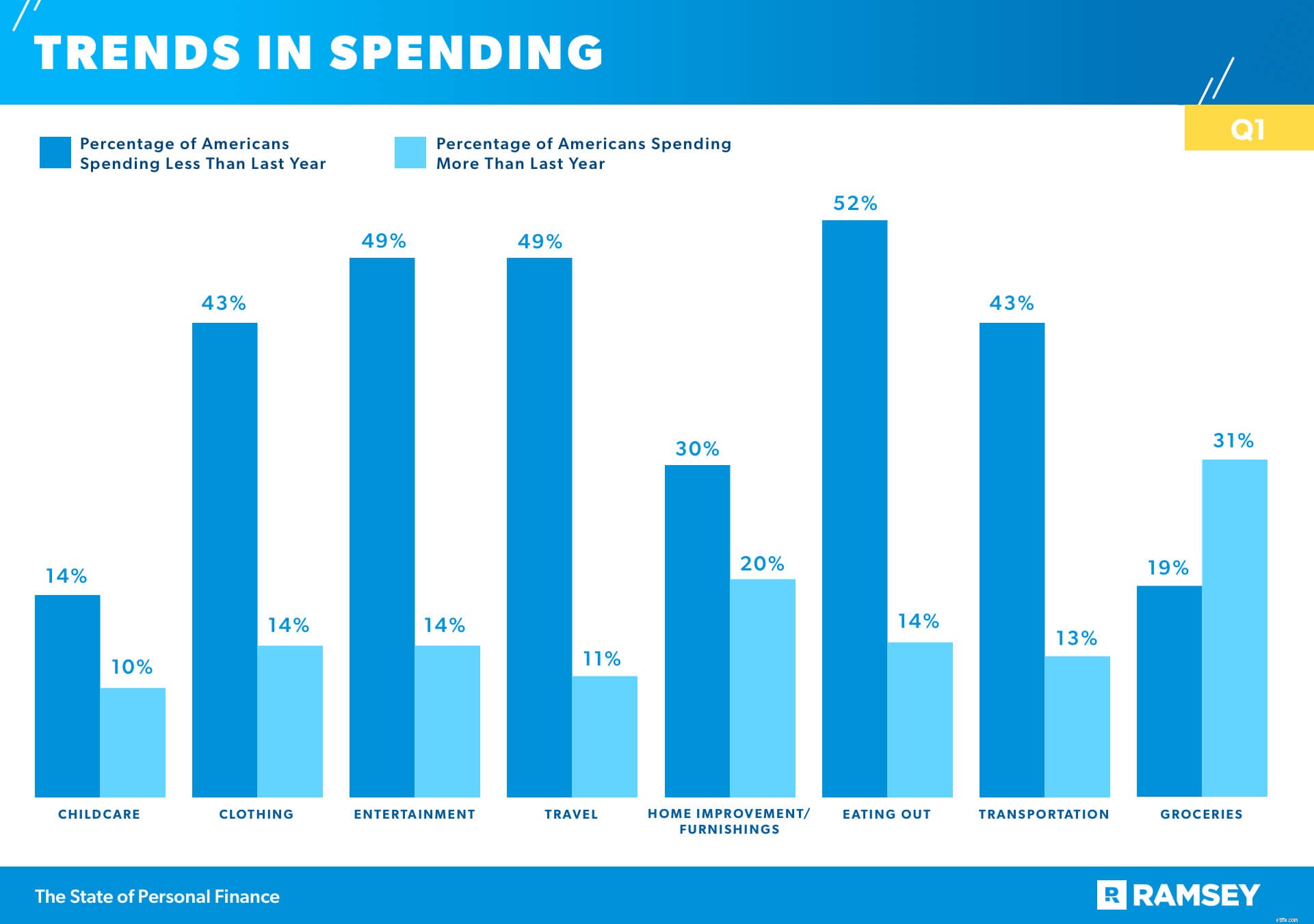

Hvordan ser de nuværende forbrugstendenser ud? Samlet set bruger amerikanerne mindre end sidste år på flere store budgetkategorier. Mere end halvdelen (52 %) af amerikanerne bruger mindre på at spise ude, 49 % bruger mindre på underholdning, og 49 % bruger mindre på rejser. Dagligvarer er den eneste kategori, hvor forbrugstendensen gik op mere end nede. Enogtredive procent (31 %) af amerikanerne siger, at de brugte mere sidste år på dagligvarer, mens kun 19 % sagde, at de brugte mindre.

De to øverste økonomiske mål, amerikanerne har, er relateret til kortsigtet og langsigtet opsparing, med pensionering rangering som nummer et.

#1 Spar til pensionering

#2 Spar flere penge i banken

Selvom investering er et topmål, sparer 42 % af amerikanerne ikke i øjeblikket op til pension, og over halvdelen (56 %) af amerikanerne føler sig bagud med deres pensionsopsparingsmål. På tværs af generationer er procentdelen af dem, der sparer til pension, ret tæt på:60 % af millennials, 61 % af Gen X og 59 % af babyboomerne. Dem med en kandidatgrad har størst sandsynlighed for i øjeblikket at spare op til pension (75 %), ligesom dem med en husstandsindkomst på $100.000+ (80 %). Faktisk sparer kun 33 % af dem med en husstandsindkomst under 55.000 USD op til pension.

En anden bemærkelsesværdig uoverensstemmelse i pensionsopsparing er på tværs af køn:63 % af mændene og 50 % af kvinderne sparer op til pension.

På trods af buzzen er det meget få mennesker, der sætter penge i disse nyere, ubeviste investeringsinstrumenter som kryptovaluta og NFT'er (ikke-fungible tokens). Faktisk har kun 4 % investeret i kryptovaluta og 1 % i NFT'er.

Året bag os bragte tilbageslag, stress og ustabilitet. Men i den sidste måned siger 45 % af amerikanerne, at de ofte har følt sig taknemmelige, og 43 % siger, at de ofte har følt lykke. Selvom de i øjeblikket kan føle sig holdt tilbage af deres økonomiske situation, tror otte ud af 10 amerikanere med gæld, at de kan blive gældfrie.

Syv ud af 10 amerikanere siger, at evnen til at vinde med penge er inden for deres kontrol – at den er mere afhængig af deres personlige vaner frem for deres ydre omstændigheder. Og næsten otte ud af 10 amerikanere (79%) er håbefulde med hensyn til deres personlige økonomi i det kommende år. Dette indikerer, at de fleste amerikanere har håb i deres økonomiske fremtid og tror, at deres vaner og handlinger vil være det, der giver de resultater, de har brug for, med penge.

State of Personal Finance Study er et kvartalsvist forskningsstudie udført af Ramsey Solutions med 1.023 amerikanske voksne for at få en forståelse af amerikanernes privatøkonomiske adfærd og holdninger. Den nationalt repræsentative prøve blev udsendt fra den 25. marts 2021 til den 30. marts 2021 ved hjælp af et tredjepartsforskningspanel.