Hvad kunne du gøre, hvis du ikke havde en eneste gældsbetaling i verden? Det er rigtigt - ingen studielån, bilbetalinger eller kreditkortregninger. Du kan frigøre ekstra $300, $500 eller måske endda $800 i dit budget hver måned! Ah, det er det gældfrie liv.

Den hurtigste måde at gøre din gældfri drøm til virkelighed er at bruge gældssneboldmetoden.

Gældssneboldmetoden er en gældsreduktionsstrategi, hvor du betaler af på din gæld i rækkefølge fra mindst til størst, uanset rente.

Men endnu mere end det, er gældssnebolden designet til at hjælpe dig med at ændre din adfærd med penge, så du aldrig kommer i gæld igen. Det giver dig magt over din gæld - for når du betaler den første og går videre til den næste, vil du se, at gælden ikke er chefen for dine penge. Du er.

Her er, hvordan gældssneboldmetoden fungerer. . .

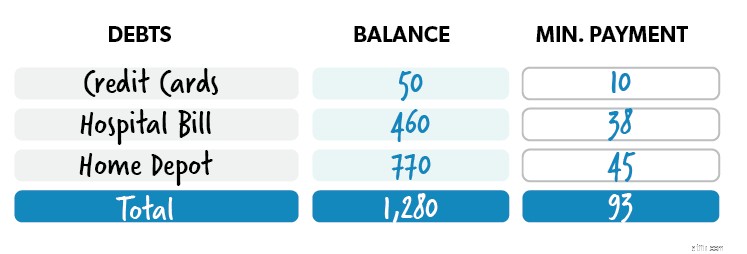

Trin 1: List din gæld fra mindste til største.

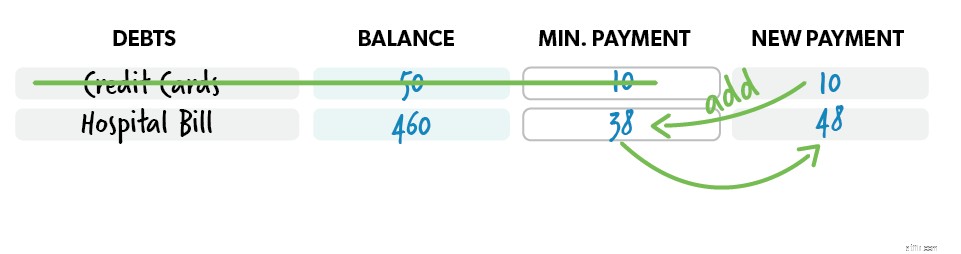

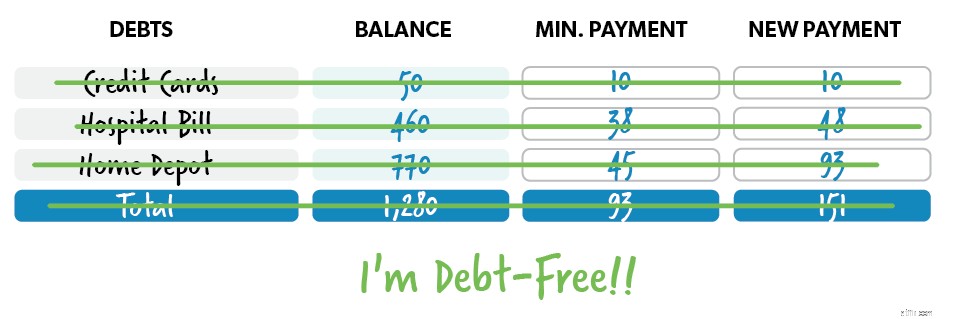

Trin 2: Foretag minimumsbetalinger på al gæld undtagen den mindste - smid så mange penge som du kan på den. Når den gæld er væk, skal du tage dens betaling og anvende den på den næstmindste gæld, mens du fortsætter med at foretage minimumsbetalinger på resten.

Trin 3: Gentag denne metode, mens du pløjer dig gennem gæld. Jo mere du betaler af, jo mere vokser dine frigjorte penge – som en snebold, der ruller ned ad bakke.

Selvfølgelig kan det se ud til, at det giver mest mening at betale gælden med den højeste rente først - matematisk. Ville det ikke spare dig for flest penge?

Ja og ingen. Hvis du begynder med den største gæld, vil du ikke se trækkraft i lang tid. Du tror måske, at du ikke gør hurtige nok fremskridt og så taber dampen og stopper, før du overhovedet er tæt på at afslutte. Det er vigtigt at betale din gæld på en måde, der holder dig motiveret, indtil du har udslettet den. At få hurtige gevinster i begyndelsen vil tænde en ild under dig for at betale din resterende gæld! Lyt – slå den mindste gæld ud først, og du vil finde motivationen til at gå langt.

God privatøkonomi opstår ikke tilfældigt.

De sker efter eget valg.

Apropos at gå distancen - ville det ikke være rart, hvis målstregen kom tættere på? Er det muligt! Hvordan?

Her er et par måder at fremskynde din gældssnebold på:

Nu tænker du som en pengeproff. Din gældssnebold bør omfatte al ikke-pantebrevsgæld - gæld defineres som alt, hvad du skylder nogen anden. (Selvom dit realkreditlån teknisk set er gæld, medtager vi det ikke i gældssnebolden.)

Nogle eksempler på ikke-pantebrevsgæld er:

Og i øvrigt er der ikke noget, der hedder "god" gæld. Tag for eksempel studielån. Mange mennesker betragter studielån som gæld, men sandheden er, at de skader din økonomi i det lange løb.

Den gennemsnitlige studielånsgæld pr. låntager er næsten 39.000 USD. 1 Og den samlede udestående studielånsgæld er 1,58 billioner USD. 2 Studielån er en enorm vejblokering for unge voksnes økonomiske succes.

Tænk over det. Tilbagebetaling af studielån kan alvorligt forsinke en persons evne til at købe et hjem, spare penge og investere i fremtiden. Nederste linje:Nej gæld er god gæld.

Lær mere:Hvad er årsagen til gældssnebolden?

Du er klar til at begynde din gældssnebold, når du har gemt din $1.000 startnødfond. Det er det, vi kalder Baby Trin 1. En nødfond dækker de livsbegivenheder, du ikke kan planlægge. Tænk sprængt varmtvandsbeholder, tandlæge nødsituation eller fladt dæk. Du får afdriften. En nødfond beskytter dig mod at skulle gå længere i gæld for at betale for en uventet udgift.

Så med det sagt, vil du starte din gældssnebold på Baby Step 2. Det betyder, at du er opdateret på alle dine regninger og har gennemført Baby Step 1.

Ny til Baby Steps? Tjek denne oversigt.

Det er nemt at organisere din gældssnebold. Begynd at liste al din ikke-pantebrevsgæld i rækkefølge fra mindste til største. (Hvis du er gift, så arbejd på dette sammen.) Derfra skal du følge de retningslinjer, vi lige har dækket, og tackle den mindste gæld først. Flyt til den næstmindste og den næste og den næste, indtil du er gældfri.

Hvis du drømmer om et gældfrit liv, så gør det til virkelighed med Financial Peace University — kun tilgængelig i et Ramsey+-medlemskab. Du lærer, hvordan du knuser din gæld og sparer til fremtiden. Det er tid til at tage kontrol over dine penge. For rigtigt. For altid. Og lige nu kan du prøve det hele med en Ramsey+ gratis prøveperiode.