Du undrer dig måske over, hvor du står i forhold til gennemsnitlig amerikansk gæld, eller måske er du nysgerrig efter vores lands økonomiske status. Uanset hvad, vil de tal og forskning, vi har indsamlet her fra flere kilder, afsløre og afklare den nuværende gældstilstand i amerikanske husholdninger.

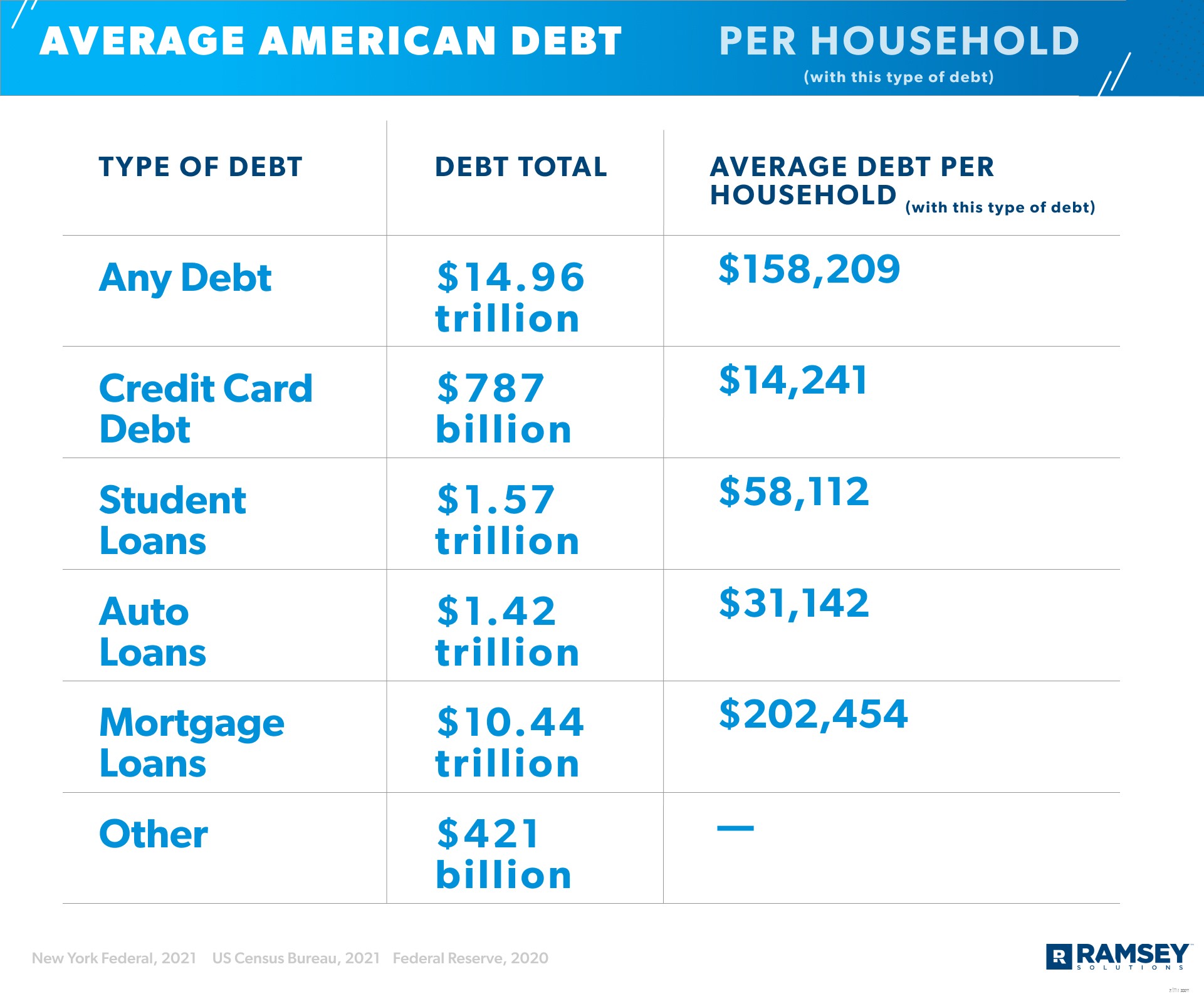

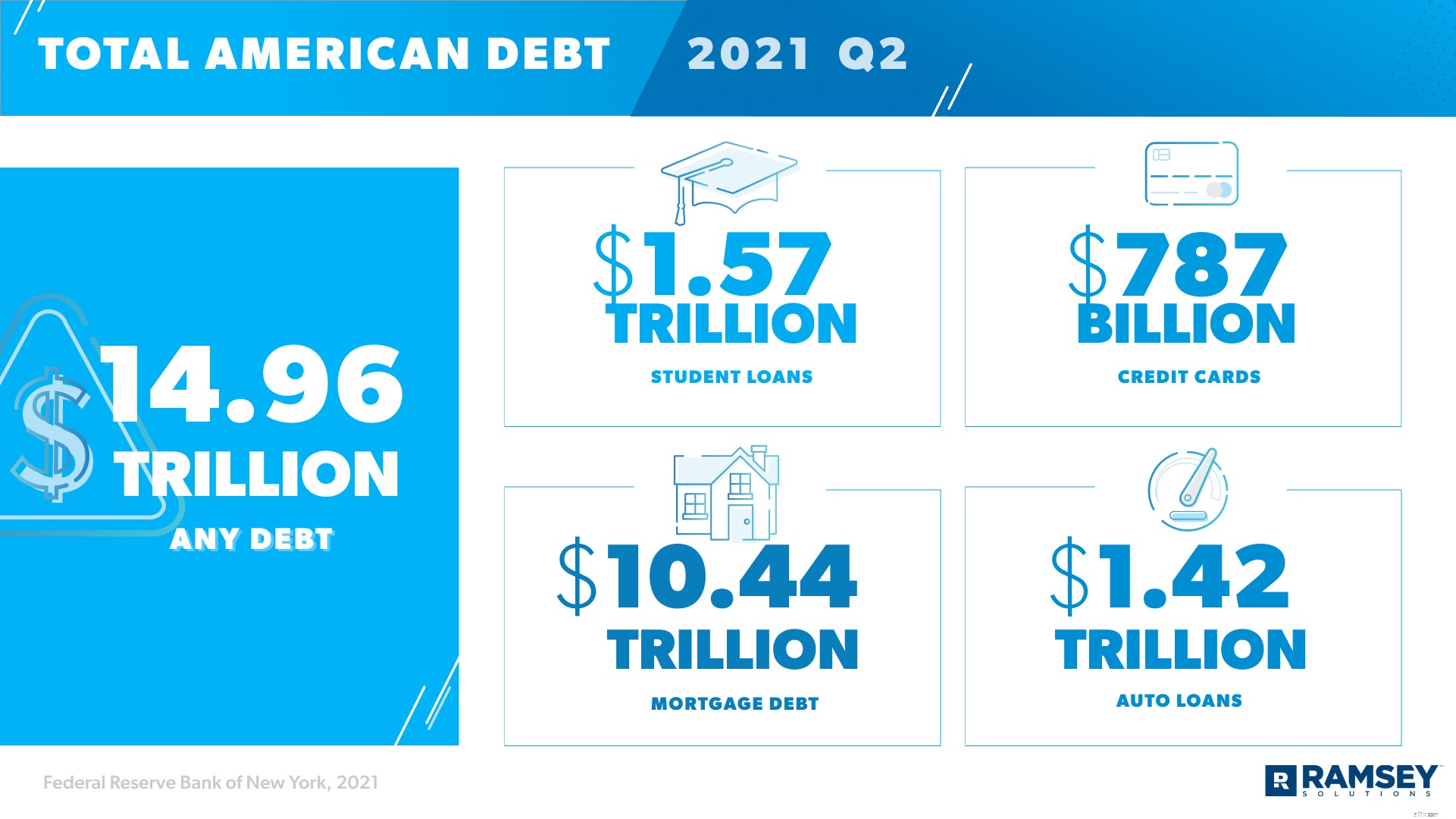

Selvom husholdningernes nettoformue er stigende i Amerika (til 141 billioner USD i sommeren 2021) – det samme er gælden. 1 Den samlede personlige gæld i USA er på det højeste nogensinde på 14,96 billioner USD. 2 Den gennemsnitlige amerikanske gæld (pr. voksen i USA) er 58.604 USD, og 77 % af de amerikanske husholdninger har mindst en form for gæld. 3 , 4 , 5

Lad os holde pause et sekund for at definere gæld . Gæld skylder ganske enkelt penge til nogen af en eller anden grund. Hvis du har gæld, har du højst sandsynligt aftalt vilkår for tilbagebetaling, og disse vilkår betyder specifikke betalinger på bestemte tidsperioder, indtil gælden er betalt af - typisk med renter (den ekstra omkostning, som långiver opkræver dig for at låne deres penge).

Nogle af de mest almindelige typer af gæld i Amerika omfatter kreditkort, studielån, autolån, boliglån (HELOC'er) og realkreditlån. Selvom hver af dem påvirker amerikanere i alle aldre, er nogle aldersgrupper mere påvirkede end andre – så vi ser ikke kun på amerikanske totaler og gennemsnit, men også på gæld på tværs af forskellige aldersgrupper.

Lad os se på de samlede totaler for amerikansk gæld og den gennemsnitlige gæld pr. husstand i fem kategorier.

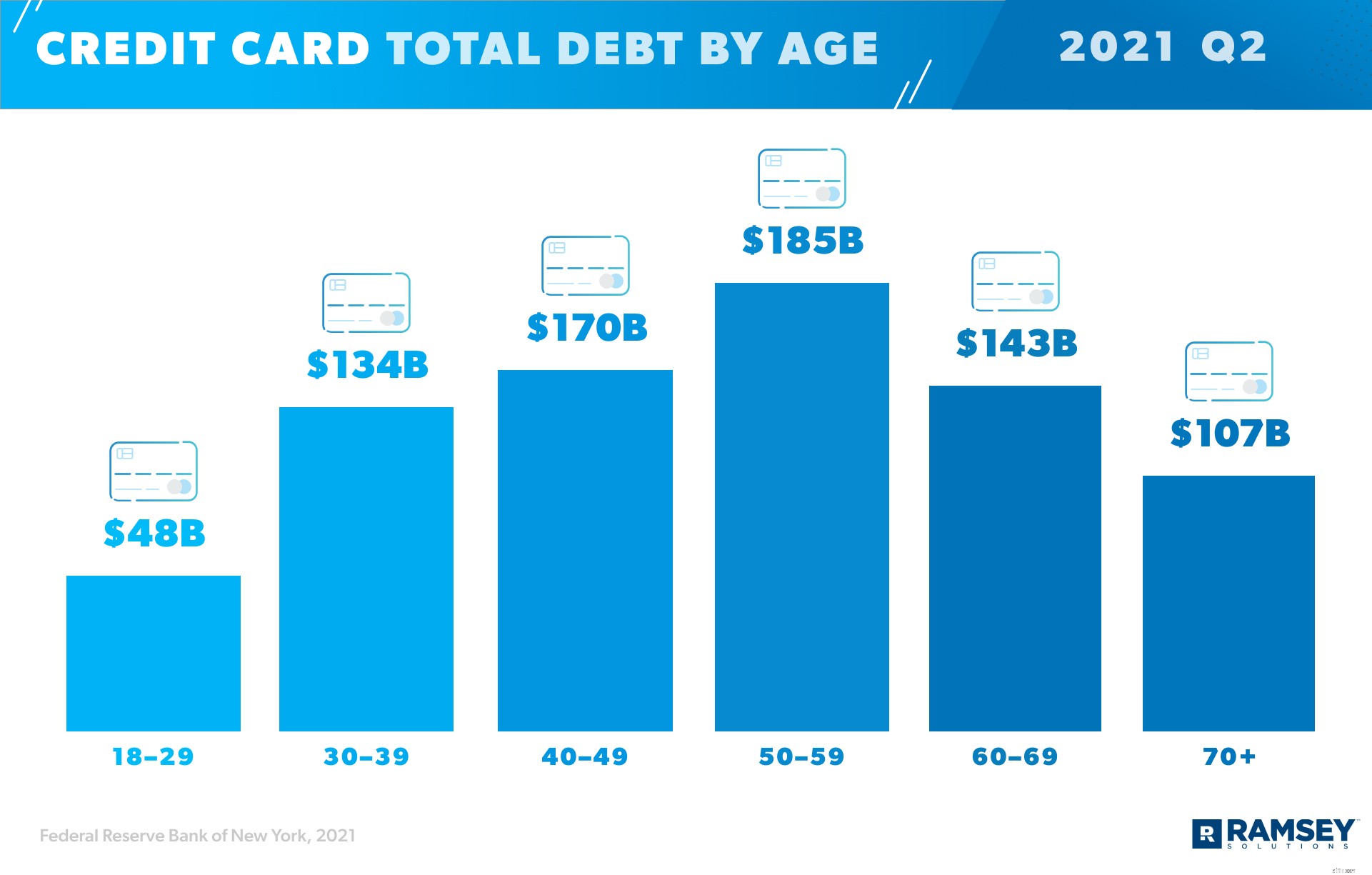

Otte ud af 10 voksne i Amerika har mindst ét kreditkort, og 45 % af amerikanske husstande har en saldo (det betyder, at de ikke betaler deres kreditkort ned til nul hver måned, så de har kreditkortgæld). 6 , 7 , 8 Det er lidt over 55 millioner husstande med denne form for gæld. 9 , 10 Den gennemsnitlige kreditkortgæld pr. husstand med denne type gæld er 14.241 USD – med den samlede gæld i Amerika på 787 milliarder USD. 11 , 12 , 13

Den gennemsnitlige ÅOP (årlig procentsats eller rentesats) på kreditkort er 17,13 %. 14 Og de 55 millioner husstande, der har kreditkortsaldi, betaler den gennemsnitlige rente.

Tænk på det sådan her:Hvis du multiplicerer 17,13 % med de 787 milliarder USD, amerikanerne skylder, er det cirka 134,81 milliarder USD, som kreditkortselskaber vil tjene på renter alene.

Du hører måske kreditkortholdere sige, at de ikke har en saldo, men mere end halvdelen af dem gør. Federal Reserve deler, at kun 48 % af amerikanere med kreditkort betaler deres regning fuldt ud hver måned. 15 De andre 52 % bærer gæld og lægger til disse rentegebyrer og denne statistik på 787 milliarder dollars.

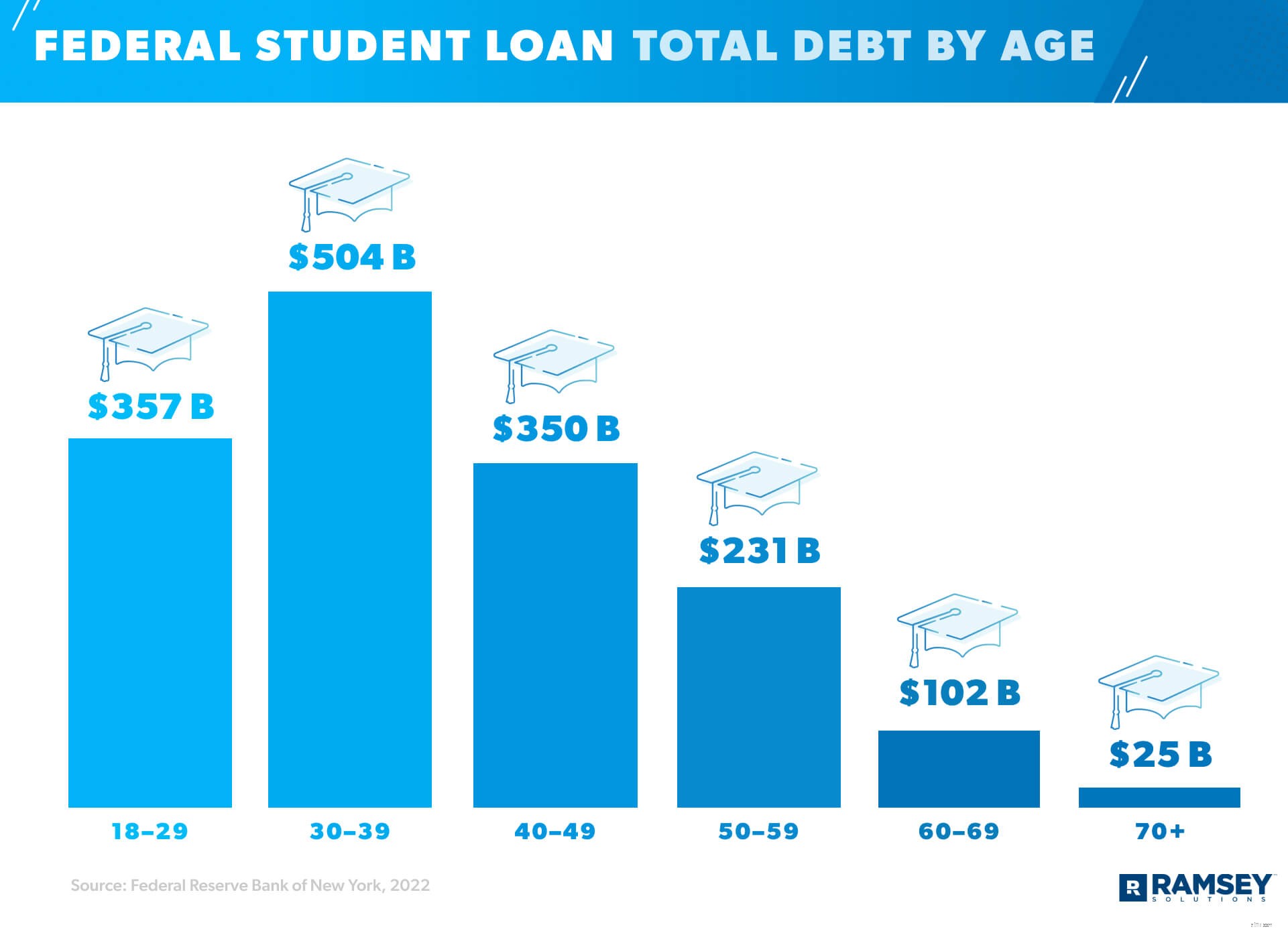

Den samlede studielånsgæld i Amerika er i øjeblikket på 1,57 billioner USD, hvor hver låntager i gennemsnit skylder 38.792 USD (fra sommeren 2021). 16 , 17 Den hurtigst voksende gæld i Amerika (stigende i vækst med næsten 157 % siden den store recession), studielån udgør 11 % af landets samlede gæld. 18 Det er den næststørste procent, lige efter realkreditlån. 19

Studielånsgæld for amerikanere i alderen 18-29 er på 333 milliarder dollars. Og selvom studielån tegner sig for omkring 2 % af gælden for amerikanere i alderen 70+, skylder de tilsammen 27 milliarder USD. 20 , 21 , 22 (Ja, nogle 70-årige betaler for college – deres eller andres. Lad det synke ind.)

Unge voksne siger, at vægten af studielån holder dem fra grundlæggende økonomiske og livsbeslutninger. For eksempel udskyder 40 % at investere i pension, og 47 % udskyder boligkøb. Og 21 % venter endda med at blive gift på grund af deres studielånsgæld. 23

Samlet amerikansk billånsgæld er 1,42 billioner USD. 24 37 procent af husstandene i USA (det er omkring 45,4 millioner husstande) har denne form for gæld med et gennemsnit på 31.142 USD pr. husstand. 25 , 26 , 27

Så hvor meget betaler disse mennesker hver måned? Nå, den gennemsnitlige månedlige bilbetaling er $577 for nye køretøjer og $413 for brugte. 28

En HELOC (home equity line of credit) er et lån, der giver dig mulighed for at låne kontanter mod den aktuelle værdi af dit hjem, ved at bruge den egenkapital, du har opbygget i dit hjem som sikkerhed. Med andre ord opgiver du den egenkapital, du har tjent, og bytter den ind for mere gæld.

Der er over 4,7 millioner HELOC'er (i alt 349 milliarder USD) i USA, hvor den gennemsnitlige amerikanske husstand med denne type gæld skylder 73.685 USD. 29 , 30

Ældre amerikanere har den højeste procentdel af HELOC-gæld. HELOC'er optager mindre end 1 % af den gæld, som de 18-29-årige besidder, og 1 % af den gæld, som de i alderen 30-39 har, men den procentdel stiger til 6 % for de 70+. 31 , 32 , 33

For de fleste mennesker er bolig deres største månedlige udgift. Det betyder, at de betaler en større procentdel af deres månedlige indkomst til leje eller realkreditlån end nogen anden budgetkategori (tænk på kategorier som forsyningsselskaber, dagligvarer, forsikringer osv.).

Amerikanere med et realkreditlån betaler en gennemsnitlig månedlig betaling på 1.595 USD. 34 Realkreditgæld står for 70 % af al amerikansk gæld og har den højeste total på 10,44 billioner USD. 35 42 procent af husstandene har realkreditlån. (Det er over 51,5 millioner samlede amerikanske husstande). Og den gennemsnitlige realkreditgæld i vores land er $202.454. 36 , 37 , 38

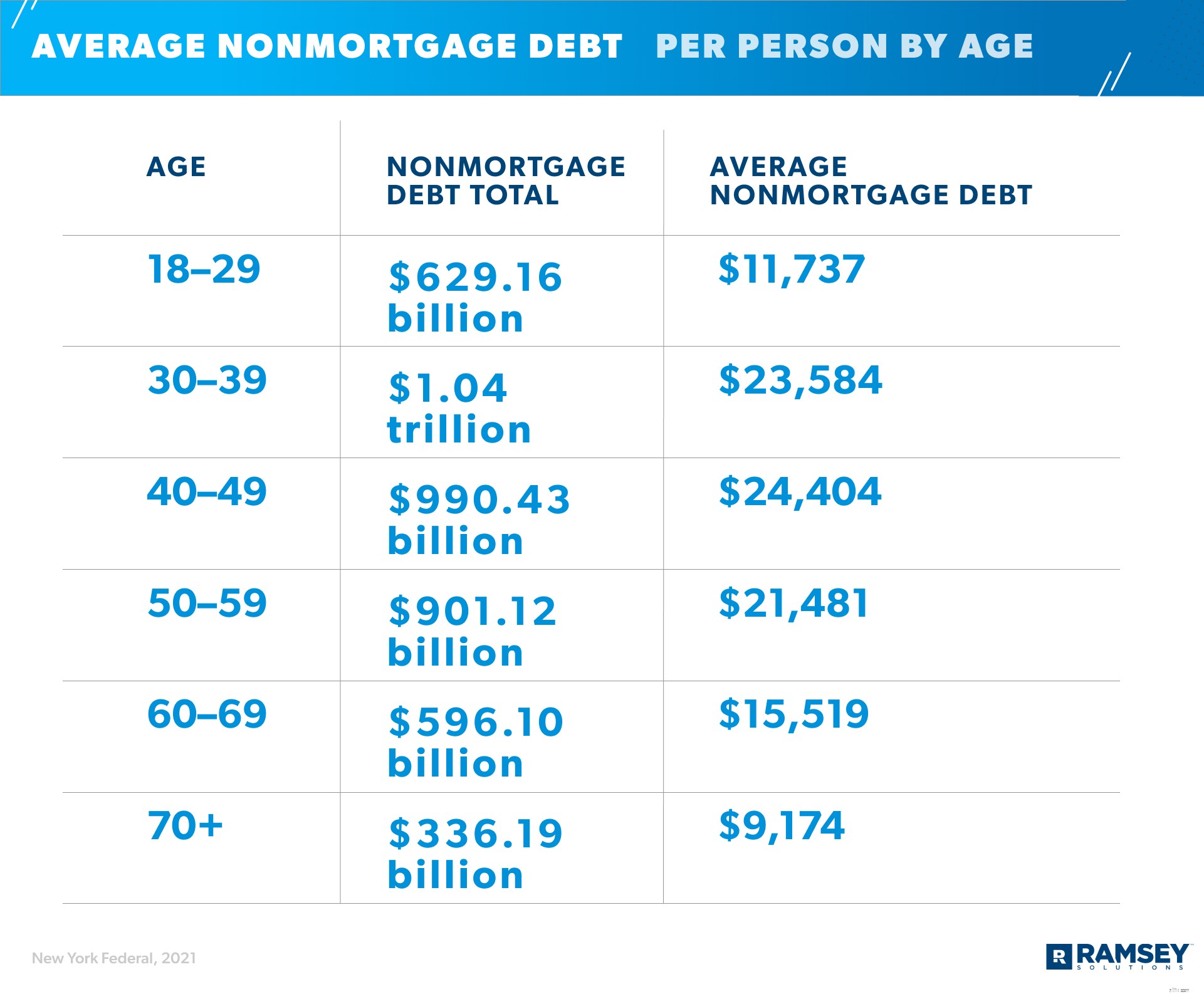

Så vi har allerede opdelt nogle af de gennemsnitlige amerikanske gældstotaler efter alder, men her er en oversigt over gældstotaler og gennemsnit efter alder. Bemærk:Disse gennemsnit inkluderer alle amerikanske voksne, både dem med og uden gæld.

For det første er her en oversigt over forbrugsgæld (eller ikke-pantlån) efter alder (fra februar 2021).

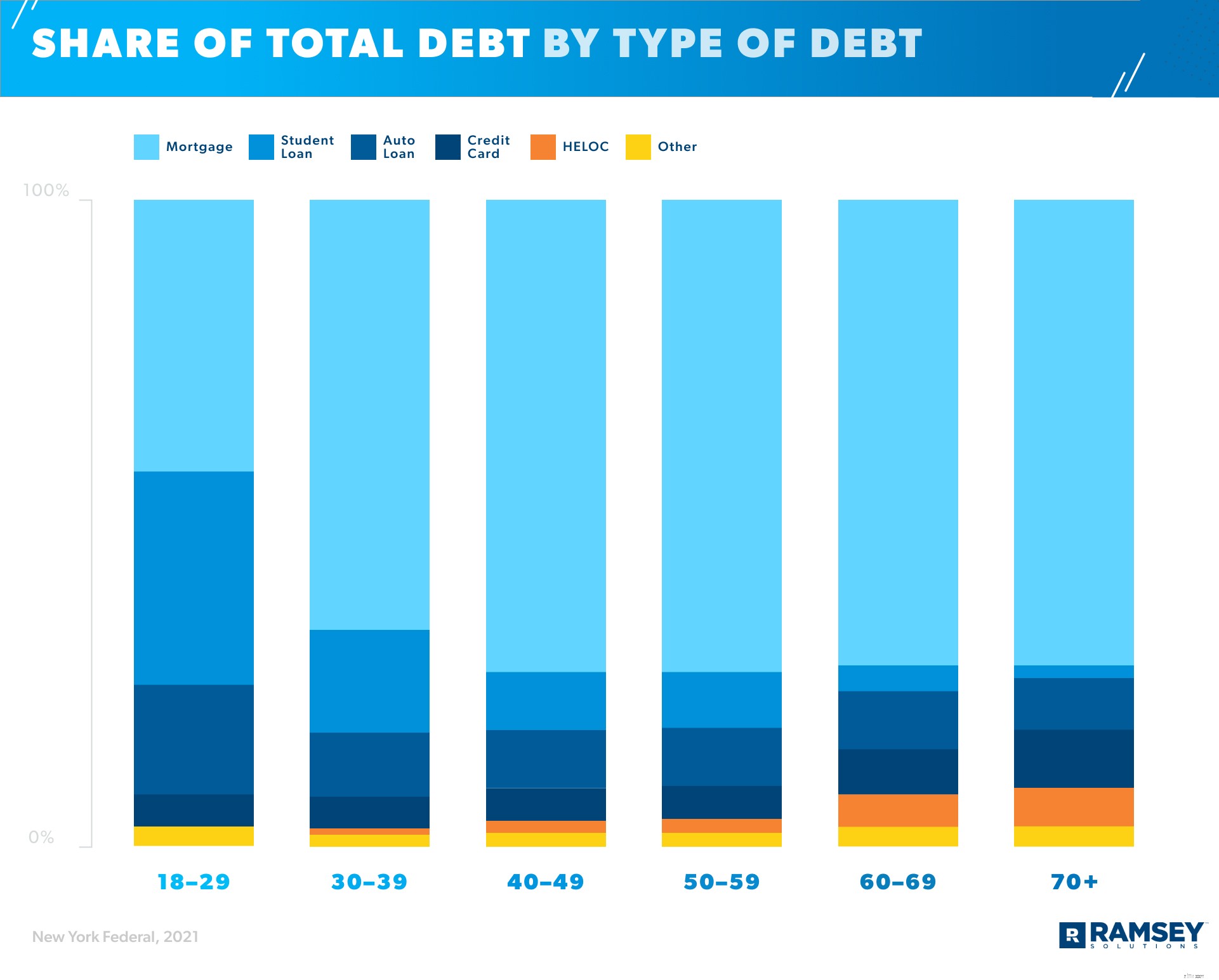

Nu skal vi se på hver aldersgruppes samlede gæld opdelt i procent efter gældstype (fra februar 2021). Bemærk, at yngre amerikanere har en højere procentdel af studielån, men ældre amerikanere har en højere procentdel af realkreditgæld.

For mere information om gældsniveauer på tværs af generationer, se vores forskningsundersøgelse.

COVID-19 havde, og har fortsat, mange effekter på amerikanske finanser. (Det er nok årets underdrivelse.) Virksomheder er lukket, og jobtab er blevet alt for almindeligt. Hvis du ikke er blevet direkte berørt af disse ændringer, kender du sikkert nogen, der har.

Inde i forandringens rutsjebane, der var 2020, blev gældssummen ikke efterladt uberørt. Og selvom de ændringer, vi deler, ikke nødvendigvis er på grund af pandemien, skete de i løbet af pandemien og er derfor interessant at se.

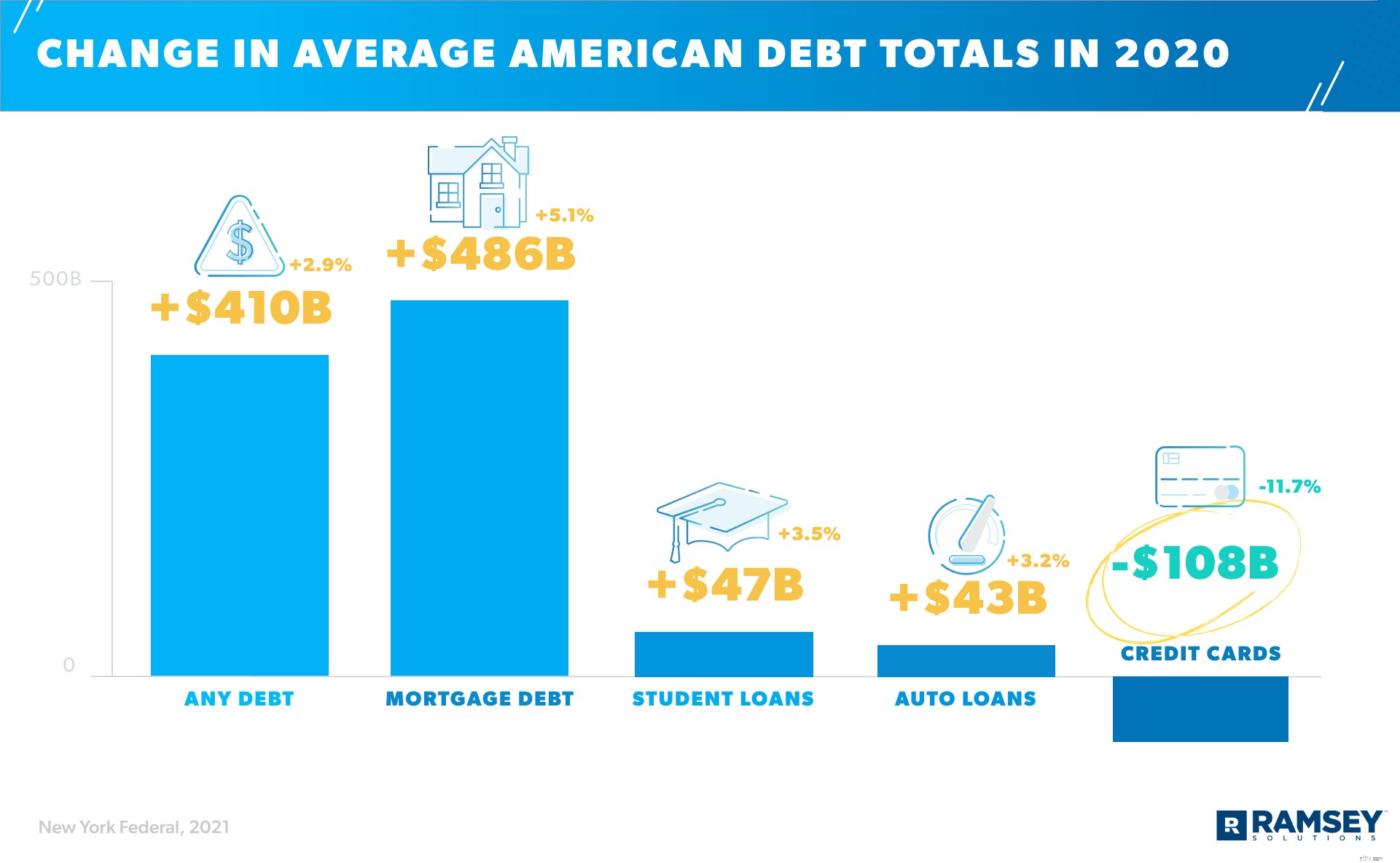

Du vil bemærke, at den største procentvise stigning gennem COVID var i realkreditgæld, en stigning på 5,1 %. 39 Trods et fald i fast ejendom i maj 2020 (ofte den varmeste salgsmåned i branchen), ved årets udgang, både og boligpriserne steg over tendenserne i 2019. 40 , 41 Dette uventede ejendomsboom midt i en pandemi betragtes som en ganske økonomisk overraskelse.

I den anden ende vil du se, at kreditkortgæld faldt 11,7 %, fra 927 milliarder USD ved udgangen af 2019 til 819 milliarder USD ved udgangen af 2020. 42

Consumer Financial Protection Bureau satte spørgsmålstegn ved dette fald. I deres forskning antyder de, at en årsag til faldet i kreditkortsaldi i 2020 simpelthen er, at forbrugerne brugte mindre. Bureauet ledte efter beviser til støtte for en anden teori – at personer med sikker beskæftigelse muligvis faldende deres kreditkortgæld til en høj nok sats til at dække over stigningen i gæld til dem i økonomisk nød. Bureauet forklarer, at de ikke kunne teste den idé direkte. Men i en indirekte test så de "faldet i den gennemsnitlige kreditkortsaldo for alle grupper" i deres data. 43

Med andre ord, gennem hele 2020 så kreditkortgæld ud til at falde over det hele – uanset forbrugerens beskæftigelsesstatus.

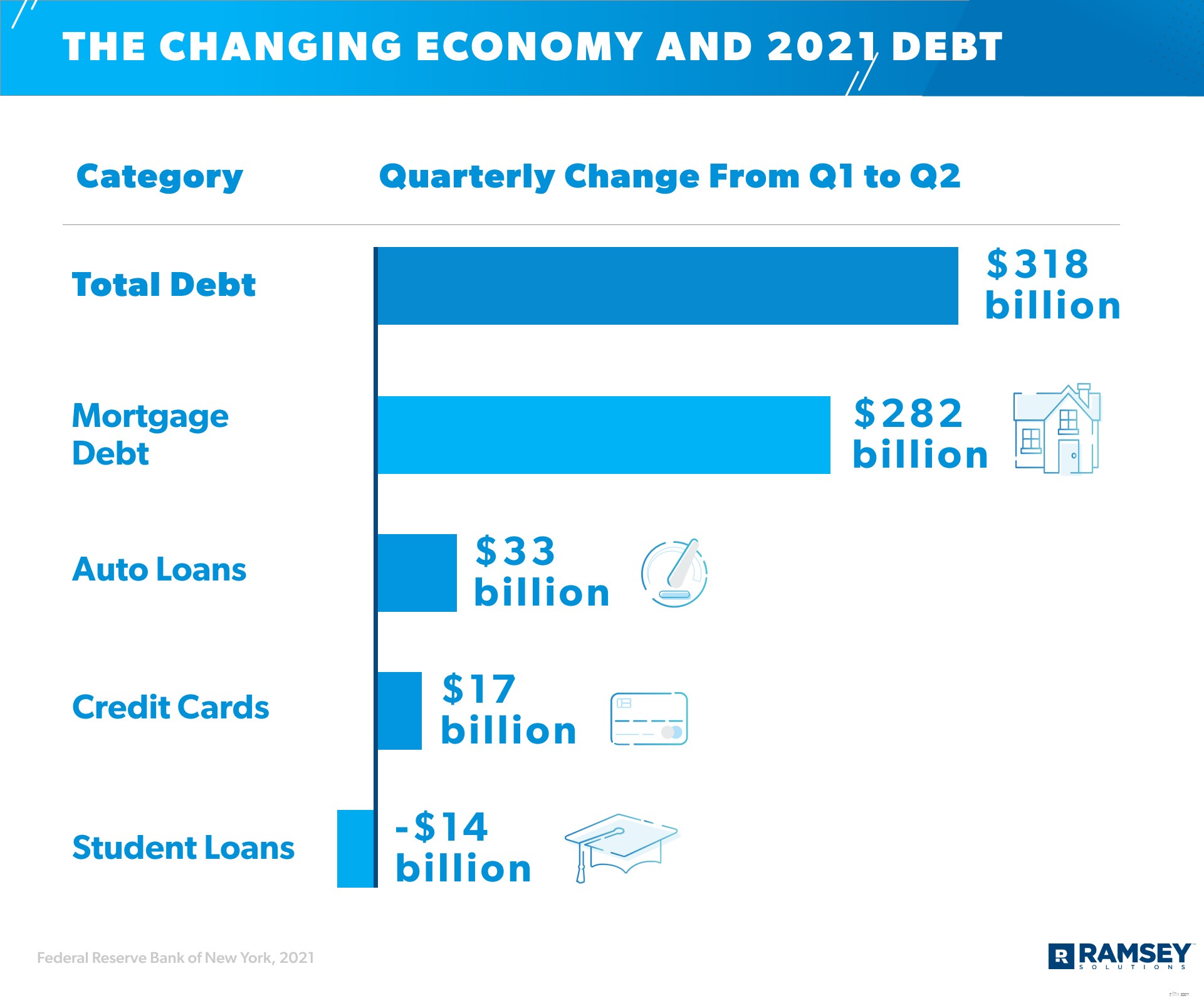

Kreditkortgæld faldt igen i 1. kvartal af 2021 og faldt til $770 milliarder. Men ved udgangen af sommeren 2021 var den tilbage på stigning til 787 milliarder dollars. Bemærk nedenfor, at realkreditlån, billån og kreditkortgæld alle steg til over 300 milliarder USD samlet i 2. kvartal af 2021. 44

Stigningen i disse store gældskategorier kan skyldes en række forskellige faktorer:

Den skiftende økonomi i 2021 afspejler en stigning i omkostninger, udgifter og gæld i mindst tre store gældskategorier.

Hvis du er i gæld, viser disse tal, at du ikke er alene. Alligevel - hvis du er en del af disse statistikker, behøver du ikke at blive der. Du behøver ikke fortsætte med at kaste 577 USD hver måned i et billån (for en bil, der mister 60 % af sin samlede værdi i løbet af de første fem år af sin levetid). 50 Du behøver ikke fortsætte med at bære studielånsgæld ind i, hvad der burde være dine afslappende pensionsår.

Hør her, din indkomst er dit bedste værktøj til at opbygge rigdom. Men når du har gæld, kan du ikke opbygge rigdom, fordi du bruger en del af dette måneds indkomst til at betale for noget sidste måned, sidste år eller endda sidste årti .

Når du kommer ud af gælden og endelig tager din indkomst tilbage – det hele – kan du komme videre med din økonomi. Og det vil sandsynligvis ikke tage nær så lang tid, som du tror, at betale den gæld du har.

Sådan får du gæld ud af dit liv én gang for alle:

Det er måske ikke kønt, men det skal gøres! Folk bliver nogle gange så bange for dette første skridt, at de stopper lige her. Lad være. Du kan gøre dette.

Vores egen Ramsey Solutions-undersøgelse viste, at næsten halvdelen (46%) af amerikanerne siger, at deres gældsniveau skaber stress og gør dem ængstelige. Ja, det kan være svært at se din gæld i øjnene, men når du endelig ser kendsgerningerne i øjnene, kan du følge en plan for at angribe den direkte. Du er på vej væk fra pengestress. Så fortsæt med at gå.

Før du angriber din gæld, skal du sørge for, at du har 1.000 $ gemt som en nødhjælpsfond. Hvorfor? Mens du betaler din gæld, vil livet ske - vi taler om det flade dæk, et lækkert køleskab og en uventet lægeregning. Hvis du ikke har sparet penge op til at betale kontant i nødstilfælde, vil du blive fristet til at trække et kreditkort frem – og gå dybere i gæld.

Dernæst skal du betale al ikke-pantebrevsgæld fra mindste til største med gældssneboldmetoden. Lad være med at skændes med vores matematik og spørg om renter. Pointen med gældssneboldmetoden er momentum og motivation . Du betaler minimumsbetalingen på al gæld undtagen den mindste – det er den, du går hårdt efter.

Når den er af vejen, lægger du alle de penge, du kastede efter den, på den næst-mindste gæld. Gentag indtil du er gældfri. Du får hurtige gevinster hele vejen. Og disse hurtige gevinster vil holde dig i bevægelse.

Brug vores Debt Snowball Calculator for at se, hvordan det gøres.

Sig det igen:Du er ikke alene om dette. Og gæt hvad? Du behøver heller ikke finde ud af alt på egen hånd. Få noget hjælp!

Find et produkt som Ramsey+. Det er medlemskabet, der giver dig en en-til-en session med en uddannet finansiel coach, online kurser i pengestyring, der lærer dig planen om at komme ud – og holde dig ude af gæld, og værktøjer som EveryDollar, der hjælper dig med at budgettere din vej til frihed fra gæld.

Og hør:Det virker faktisk. Den gennemsnitlige gæld betalt i løbet af de første 90 dage efter at have arbejdet med denne plan er $5.300. (Du kan forresten prøve dette medlemskab i en Ramsey+ gratis prøveperiode.)

At få den hjælp, du har brug for, gør den gældfri rejse hurtigere og nemmere. Det er en sand win-win.

Nogle dage vil det være sværere at betale af på din gæld end andre. Men giv ikke op. Det vil være så det værd.

Her er aftalen:Gæld er almindelig - men det holder dig tilbage fra at leve dine økonomiske drømme, både i dag og langt ud i fremtiden. Du er denne investering af tid og energi værd for at bryde væk fra gælden. Vi sagde det før, og vi siger det igen, fordi vi tror på det 100 %:Du kan gøre dette!

Start i dag. Prøv Ramsey+ og begynd din gældfri rejse.

Til tider brugte vi flere kilder til data om gæld i gennemsnitlige amerikanske husholdninger, procentdele af amerikanske husholdninger med visse typer gæld og forskelle i disse gældssum og -typer på tværs af alderskategorier. I disse tilfælde fortolkede vi data fra disse kilder for at give vores bedste tilnærmelse af den gennemsnitlige gæld. Der er begrænsninger for at arbejde på tværs af flere kilder, og vi forsøgte at tage højde for disse begrænsninger, når det var muligt. Alligevel kan variationer fra kilde til kilde påvirke nøjagtigheden af vores resultater.