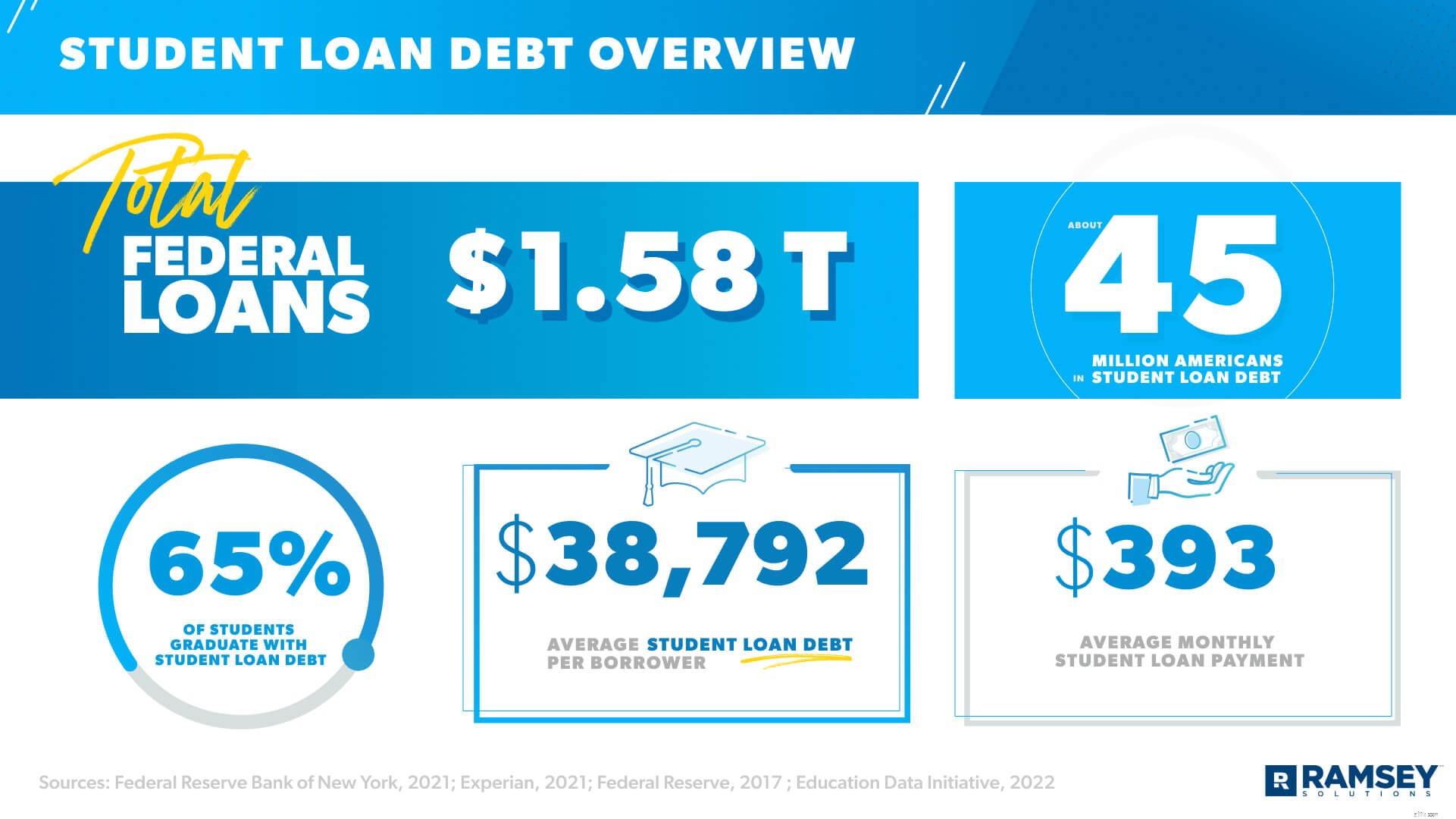

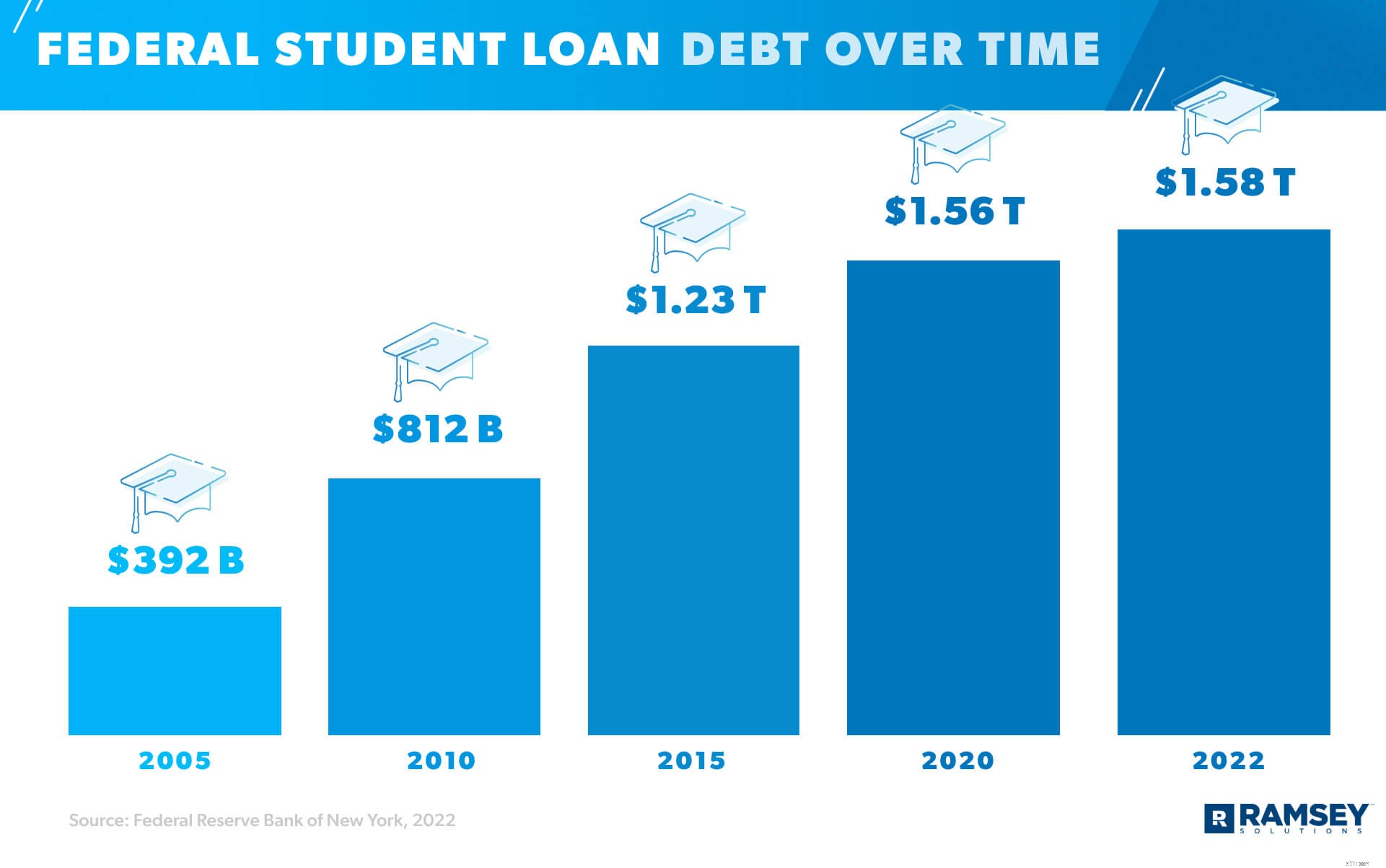

Det er den hurtigst voksende gæld i Amerika – studielån. 1 Lige nu ligger studielånsgælden på et rekordhøjt niveau på 1,58 billioner dollars, og omkring 45 millioner amerikanere har i øjeblikket studielån. 2 , 3 Wowza! Faktisk dimitterer de fleste universitetsstuderende (65 %) med studielån. 4 Og den gennemsnitlige studielånsgæld pr. låner er 38.792 USD med en gennemsnitlig månedlig betaling på 393 USD. 5 , 6

Det er blot et smugkig på, hvad der foregår med studielån i Amerika i dag. Men fortsæt med at læse for den nyeste, nøgne studielånsforskning, herunder:

Føderal studielånsgæld

Nuværende status for føderal studielånsgæld

Privat studielånsgæld

Gennemsnitlig udbetaling af studielånsgæld

Gennemsnitlig studielånsgæld efter alder

Gennemsnitlig studielånsgæld vs. Gæld over tid

Effekter af studielånsgæld

Gældseftergivelse for studielån

Hvad skal du gøre, hvis du har studielånsgæld

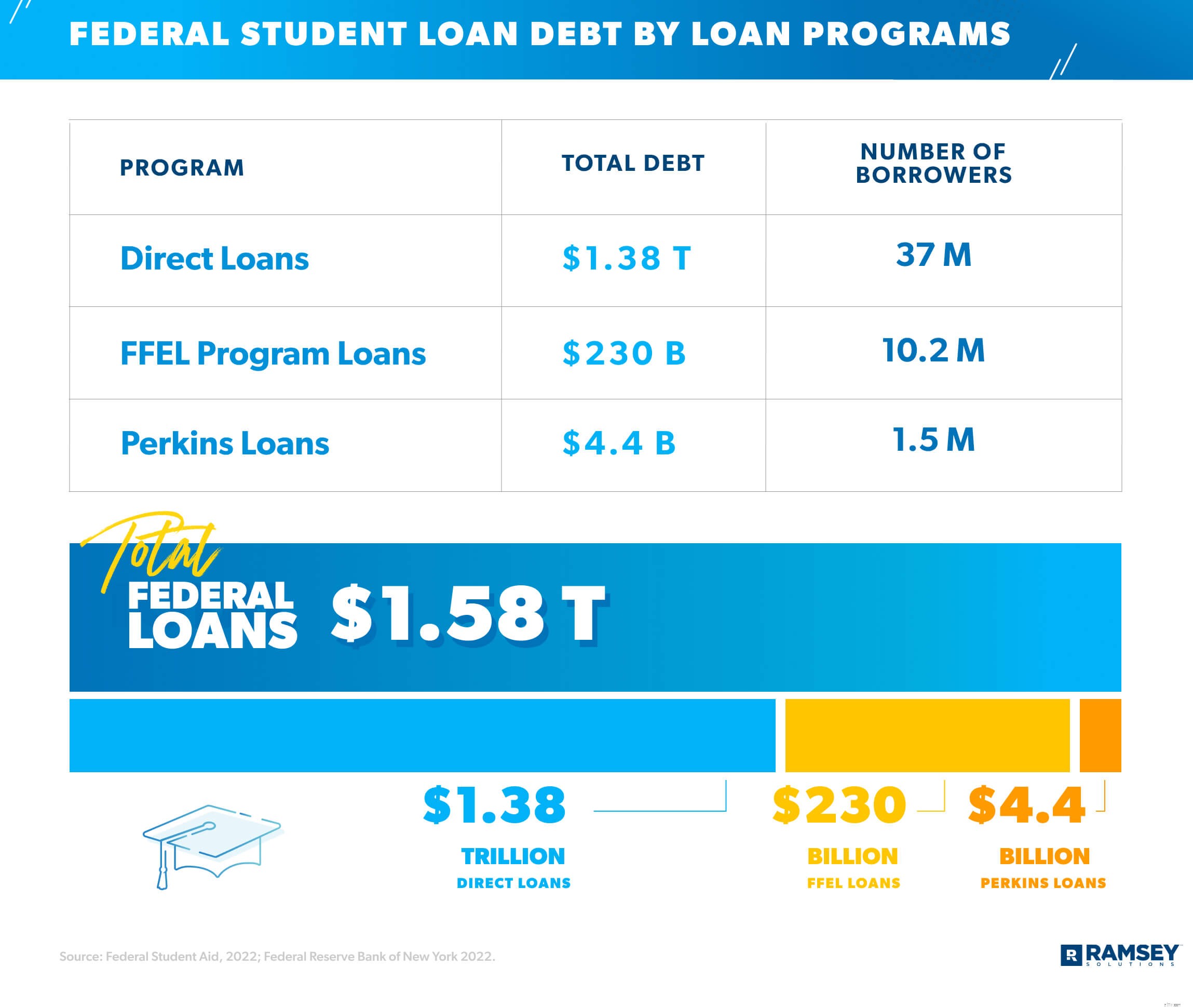

Der er to slags studielån:føderale og private. Fra januar 2022 havde 43,4 millioner låntagere føderale studielån – hvilket betyder, at deres lån er finansieret af det amerikanske undervisningsministerium. 7 Faktisk er mere end 90 % af studielånene føderale, og de falder ind under tre vigtigste føderale låneprogrammer:Direct Loans, Federal Family Education Loans (FFEL) og Perkins Loans. 8

FFEL-programmet var det første føderale studielånsprogram, der blev oprettet i 1965. Selvom dette program blev elimineret i 2010 (hvilket betyder, at der ikke er blevet givet nye lån siden da), skylder låntagere stadig i alt 230 milliarder USD i udestående FFEL-programgæld. 9 Nu er alle nye føderale studielån fra Direct Loan Program. Og der er tre slags direkte lån:Direkte subsidierede lån (finansielt behov baseret på FAFSA), direkte usubsidierede lån (intet bevis på økonomisk behov) og direkte PLUS lån (studerende eller forælder optager lånet for at udfylde omkostningshuller efter opbrugt private lån).

Her er en oversigt over det skyldige beløb og antallet af låntagere for hver hovedtype af føderalt studielån: 10

Rentesatserne for føderale lån ændrer sig over tid og varierer baseret på lånetype og udbetalingsdato (også den dato, hvor midlerne gives til låntageren). Perkins-lån er den eneste undtagelse – de har en fast rente på 5 %.

Lige nu har føderale studielån en midlertidig 0% rente på grund af CARES Act. Men når det ender, vil disse være rentesatserne for direkte lån givet mellem 1. juli 2021 og 1. juli 2022: 11

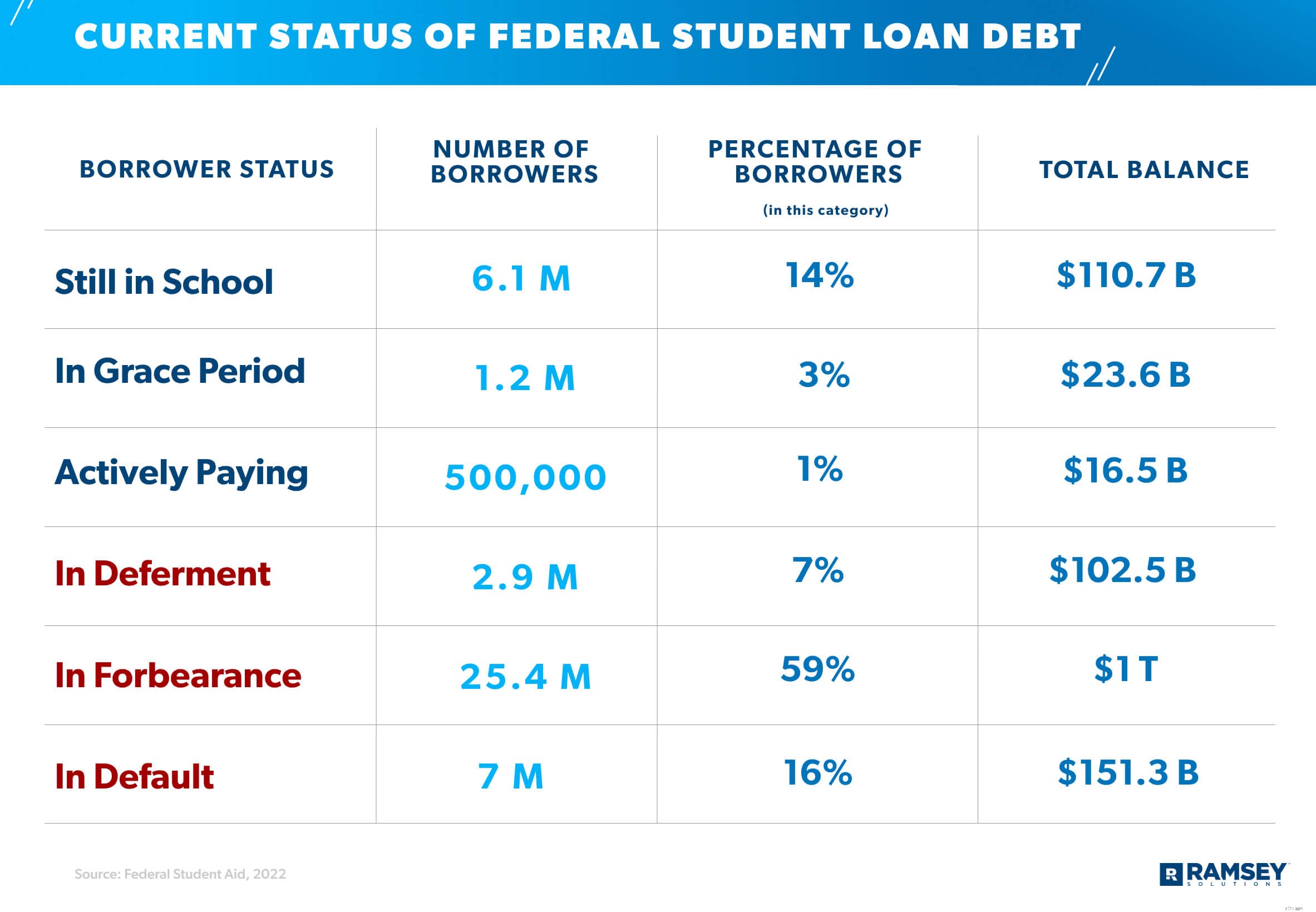

Pandemien påvirkede bestemt en masse ting - inklusive studielånsindustrien. På grund af CARES-loven har føderale studielånsbetalinger været sat på pause siden marts 2020. Men planen er at starte dem igen den 1. september 2022.

Den gode nyhed er, at interessen ikke er vokset, mens disse betalinger har været i bero, så det er et godt tidspunkt at blive ved med at kaste penge på dine føderale lån, fordi det hele går direkte til hovedstolen! Men det er ikke alle, der udnytter situationen. Fra 1. kvartal 2022 er her den aktuelle status for føderal studielånsgæld (inklusive direkte lån og FFEL-programlån, som ejes af Department of Education). 12

Selvom kun omkring 1% af føderale studielånskonti er i aktiv tilbagebetaling, er det uklart, hvor mange mennesker der rent faktisk er blevet ved med at betale på deres studielån under pandemien. Men vores 2022 State of Personal Finance-undersøgelse viste, at 6 ud af 10 personer, der har studielånsgæld, ikke har foretaget nogen betalinger på deres lån, mens betalingerne er blevet standset under pandemien. Det betyder, at afslutningen på studielånslettelse definitivt vil være en uhøflig opvågning for de fleste mennesker.

Private studielån (alias ikke-føderale lån ) kommer fra en bank, kreditforening, statslånebureau eller en anden form for finansiel institution. Private studielån koster normalt mere – med renter så høje som 14,18 %. 13 Fra januar 2022 udgør private lån omkring 8,4 % af den samlede studielånsgæld, men den nationale gældssaldo for private studielån er stadig på mere end 140 milliarder USD. 14

Så hvis 45 millioner amerikanere bærer på studielånsgæld, lad os tale om, hvordan de betaler det af (eller ej).

I gennemsnit tager amerikanere 20 år om at betale deres universitetslån tilbage, selvom det kan tage op til 45 år eller mere. 15 Og med en gennemsnitlig studielånsrente på 5,8 % ser mange af disse låntagere (21 % for at være præcis) deres lånesaldo vokse i de første 5 år. 16 , 17

Hvordan ser det ud i det virkelige liv? Nå, hvis du betaler den gennemsnitlige månedlige betaling på $393 på et $38.792 studielån med 5,8% rente, vil det tage dig 11 år at betale af. Derudover ender du med at betale 14.052,09 USD kun i renter!

Eller hvis det tager dig 30 år at betale det samme lån tilbage (hvilket ville være en månedlig betaling på 227 USD), ender du med at aflevere 43.526,30 USD i renter – det er mere end det oprindelige beløb, du lånte! Øv.

Og hvis du spekulerer på, om studielånsgæld (og al den rente) er det værd, så hør dette:44 % af gymnasieeleverne vil gå på et fireårigt college, men kun omkring to tredjedele af disse studerende vil faktisk opgradere . 18 , 19 Og hvis du optager et studielån, men ikke fuldfører din uddannelse, skal du stadig betale dine lån tilbage – plus renter. Øv.

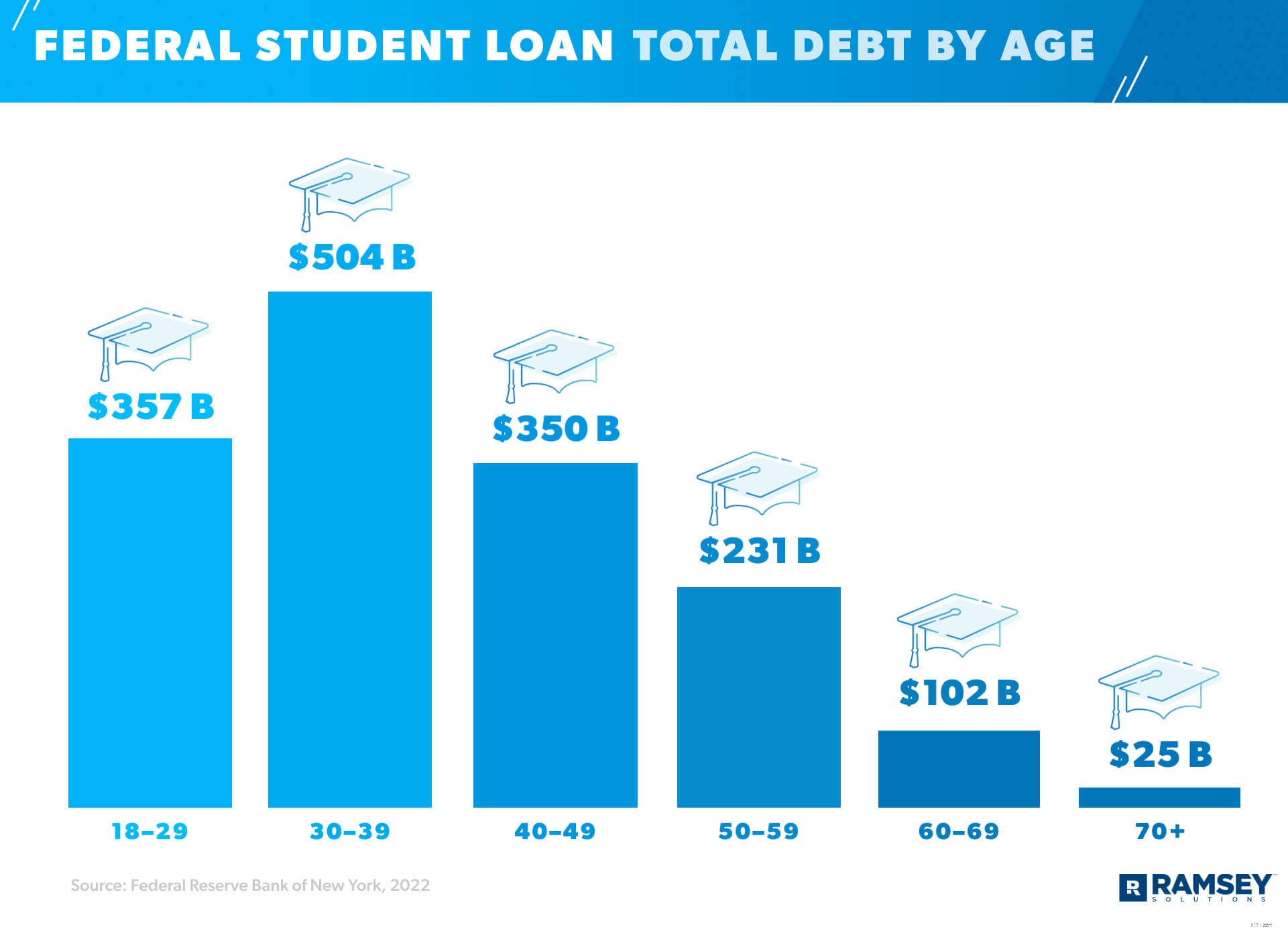

Sagen med studielånsgæld er, at folk stadig betaler for college længe efter, at de har forladt deres alma mater. Amerikanere i alderen 30-39 har det største beløb af studielånsgæld med i alt 504 milliarder dollars, men aldersgruppen 18-29 år er ikke langt bagud med 357 milliarder dollars i studielånsgæld. 20 Og selv de 70+ skare er ikke helt fri for studielån. Faktisk skylder de tilsammen omkring $25 milliarder. 21 Men det er ikke klart, om dette beløb kommer fra en grad optjent senere i livet, langvarige lån fra deres ungdom, eller penge, de lånte for at sætte deres børn eller børnebørn i skole.

Sjov fakta:Studielån startede delvist som en måde at producere flere videnskabsmænd og ingeniører til at slå Rusland i rumkapløbet i 1957. Formålet er at øge deltagelse i videregående uddannelser (specifikt i naturvidenskab, matematik og fremmedsprog), National Defense Education Act of 1958 er den mest sandsynlige årsag til stigningen i antallet af universitetsstuderende fra 3,6 millioner i 1960 til 7,5 millioner i 1970. 22

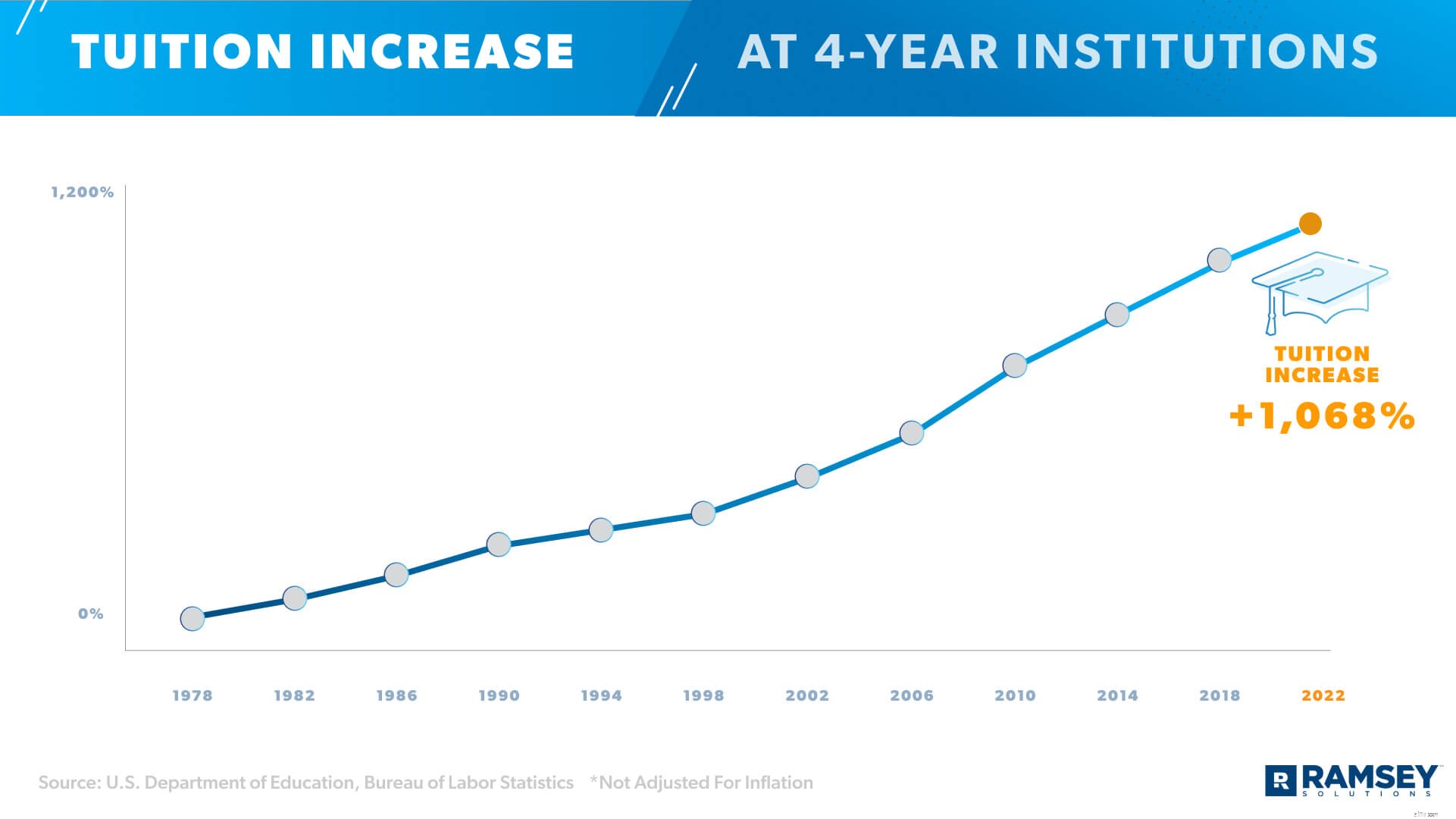

Men universitetsdeltagelse er ikke det eneste, der har været stigende gennem årtier. Som vi nævnte tidligere, er studielån den hurtigst voksende gæld i Amerika. Faktisk har vi set omkring 157 % vækst alene siden den store recession i 2007. 23 Uanset om det er på grund af dyrere undervisning (det er mere end det dobbelte af, hvad det var for 30 år siden), inflation eller mere pres fra samfundet for at få en universitetsuddannelse, så vokser studielånsgælden støt. 24

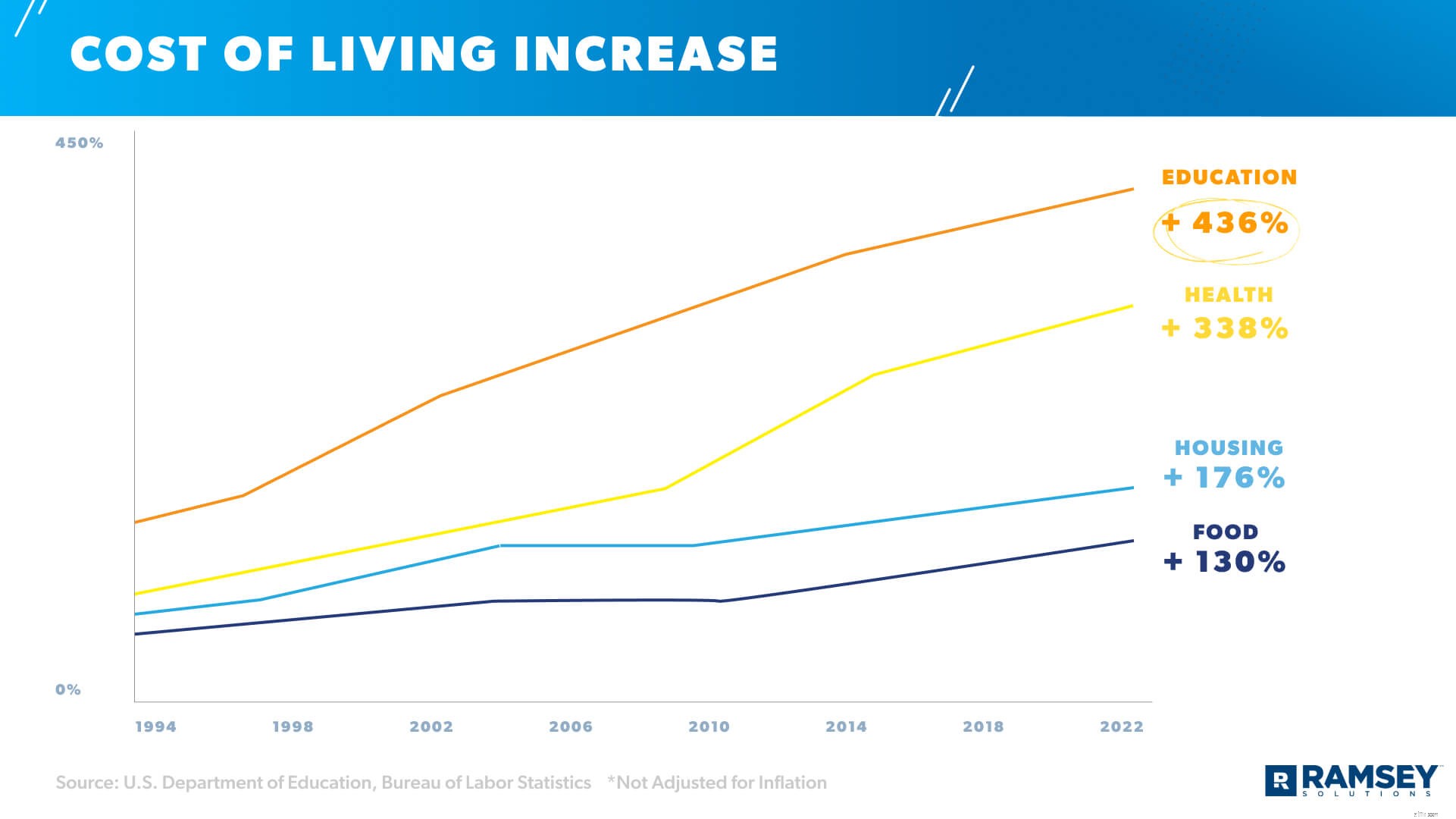

De samlede leveomkostninger er også steget i løbet af de sidste 30 år - med højere uddannelsesomkostninger vokset meget hurtigere end andre områder som sundhed, bolig og mad. Siden 1994 er uddannelsesomkostningerne steget mere end 436%. 25 , 26

Og dyrere undervisning og stigende leveomkostninger fører til . . . (du gættede det) mere studielånsgæld. Studerende er mere fristet end nogensinde til at optage lån til deres uddannelse uden at afveje de reelle omkostninger.

Ja, disse tal kan være lidt overvældende (især hvis du er gymnasieelev, eller hvis du snart har børn på vej til college) - men der er håb. Husk 1) der er højtlønnede karrierer, der ikke kræver grader, og 2) der er måder at få en gældfri grad på, selv med de stigende omkostninger.

Disse tal viser virkeligheden af studielånskrisen, men det betyder ikke, at du skal være en anden statistik.

Gæld for studielån påvirker mere end blot folks økonomi – den påvirker også deres livsbeslutninger.

Faktisk har 47 % af de unge voksne udskudt at købe bolig, og 21 % har endda ventet på at blive gift på grund af deres studielånsgæld. 27 Desuden siger 60 % af dem med en uddannelse og studielån, at deres pensionsopsparing ikke er på rette vej. 28

Og glem ikke de 25 milliarder dollars, som dem på 70 år eller ældre skylder. I det, der skulle være deres gyldne pensionsår, er nogle amerikanere stadig tynget af studielån.

Ifølge vores egen kvartalsvise undersøgelse siger 71 % af dem, der tog studielån for at betale for college, at de ville ønske, at de var blevet bedre uddannet om gælden, før de påtog sig den. Over halvdelen (53 %) fortryder, at de tog studielån, og 43 % af dem, der tog studielån, fortryder, at de helt gik på college . Og alligevel bliver studerende bedt om at gøre, hvad de kan (inklusive at låne penge) for at opnå en universitetsgrad.

Desuden havde 22 % af låntagere, der dimitterede i løbet af det akademiske år 2015-16, problemer med at betale på deres studielån i løbet af deres første studieår. 29 For ikke at nævne kun 40 % af disse universitetsuddannede fik et lønnet job inden for deres første år efter endt uddannelse, og 44 % af kandidaterne tog et job uden for deres studieretning. 30 Det er ikke klart, om studielån forårsagede dette, men presset ved at foretage betalinger hjælper bestemt ikke kandidater med at forfølge et job, de brænder for.

Da så mange amerikanere føler den knusende vægt af studielånsgælden, håber alle, at deres lån bliver tilgivet. Men selvom præsident Biden baserede det meste af sin kampagne på at eftergive mindst 10.000 USD i studielånsgæld pr. låntager, har han endnu ikke levet op til det løfte.

For at være retfærdig har Biden eftergivet mere end 15 milliarder dollars i studielånsgæld, siden han tiltrådte – for specifikke låntagere. 31 Men dette var for det meste ved at håndhæve eller ændre allerede eksisterende føderale studielånspolitikker, der beskytter låntagere med handicap, studerende, der dimitterede fra skoler, der lukkede, og folk, der arbejder i offentlig tjeneste. Og 15 milliarder dollars er kun en lille del af de næsten 1,6 billioner dollars af den samlede studielånsgæld.

Det er heller ikke klart, om præsidenten har magten til at eftergive studielån med en bekendtgørelse. Det ville højst sandsynligt kræve en handling fra Kongressen, og oddsene er ikke store for at få begge parter til at gå med til en omfattende tilgivelse af studielån.

Lige nu er de tre mest almindelige tilgivelsesprogrammer for studielån tilgivelse af lærerlån (TLF), Public Service Loan Forgiveness (PSLF) og Total and Permanent Disability Discharge (TPD). Men låntagere skal mødes meget specifikke krav for overhovedet at ansøge om disse programmer, herunder aldrig at gå glip af eller være forsinket med en enkelt studielånsbetaling – nogensinde. Og de faktiske godkendelsesrater for disse tilgivelsesprogrammer er lave. Fra den 9. november 2020 til den 30. september 2021 blev der indsendt 678.373 ansøgninger om eftergivelse af offentlige lån, og kun 9.038 blev accepteret (2%). 32

Studielånsgæld er ingen spøg. Og hvis du allerede sveder ved tanken om at skulle betale dine føderale studielån igen, er du ikke alene. Men du behøver ikke at blive holdt nede af gældsstress eller sidde fast under et bjerg af betalinger. Her er nogle måder, du kan ødelægge din studielånsgæld én gang for alle.

Du skal muligvis ikke betale på dine studielån lige nu, men det skal du alligevel. Hvorfor? For med 0 % rente går alle penge, du kaster på dine føderale studielån, direkte til hovedstolen. For pokker ja! Og når fritagelsen for studielån slutter, og automatiske betalinger starter igen, er du et skridt foran. Plus, jo hurtigere du betaler dine studielån af, jo hurtigere kan du føle den følelse af lettelse, du har følt de sidste par år, mens betalingerne var på pause – bortset fra at du aldrig behøver at bekymre dig om dem igen!

Har du ikke de ekstra penge til at betale til dine studielån? Først skal du gå videre og lave et budget for at vide præcis, hvor dine penge går hen. Dernæst skal du sikre dig, at du i det mindste dækker dine fire vægge:mad, forsyninger, husly og transport. Find derefter områder i dit budget, som du kan skalere ned på eller skære helt ned for at hjælpe dig med at betale mere til din gæld. Ja, det kræver noget ofre, men hvis det vil hjælpe dig med at slippe af med de grimme studielån hurtigere – det er det hele værd!

Apropos betalinger:Hvis du kun foretager minimumsbetalingen på dine studielån hver måned, vil det bogstaveligt talt tage dig årtier at betale det hele af – plus du vil betale tusindvis ekstra i renter. Brug i stedet vores udbetalingsberegner for studielån til at finde ud af, hvor meget hurtigere du kan betale dine studielån af (og hvor mange renter du sparer), når du øger din månedlige betaling. Du vil blive overrasket over, hvilken forskel selv $100 mere om måneden gør. Og at have en dato i kalenderen giver dig endnu mere motivation til at angribe din gæld!

Da refinansieringsrenterne er de laveste, de har været i lang tid, kan det hjælpe dig med at komme oven på dine lånebetalinger. Når du refinansierer, bruger du én privat långiver til at betale af på alle dine andre långivere, og det selskab bliver din nye långiver. Men du bør kun refinansiere, hvis du får en lavere fast sats, hvis det vil hjælpe dig med at betale din gæld hurtigere, og hvis du bruger et pålideligt firma (et, der ikke forsøger at få dig til at gældsætte dig og ikke tager betaling for at refinansiere).

At slå dine studielån ud er muligt. Du skal bare have en god spilleplan. Hvis du vil vide, hvordan du bedst kan betale dine studielån tilbage (og enhver anden gæld, du måtte have), Financial Peace University vil vise dig hvordan. Dette kursus har hjulpet millioner af mennesker med at lære at slippe gæld, spare til nødsituationer og opbygge rigdom. Du lærer trin for trin, hvordan du tager kontrol over dine penge og sætter dig op til succes.

Du skal ikke skulle bære dine studielån rundt hele dit liv. Se Financial Peace University lige nu gratis og find ud af, hvordan du knuser dine studielån nu – så du kan nyde det liv, du virkelig ønsker.