Har du nogensinde set HGTV og undret dig over, hvordan husejerne betaler for deres ombygningsprojekt eller nye hjem? Før- og efterbillederne er fremragende og inspirerende, men hvordan husejeren skal betale for disse projekter bliver sjældent taget op under det timelange show.

Boligforbedringsprojekter er i tankerne hos mange nye husejere over hele landet, sammen med prisskiltet på disse opdateringer. De gennemsnitlige omkostninger ved at ombygge et hjem i USA varierer fra $16.886 - $64.086, afhængigt af hvad du ønsker at få gjort.

Uanset om du bare påfører et nyt lag maling eller gennemgår hele dit hus, kan boligforbedringer hurtigt blive dyre. Når du først har et budget i tankerne, er der mange muligheder for at finansiere dit boligforbedringsprojekt. At vælge det rigtige er nemt lige så vigtigt som at vælge selve projektet.

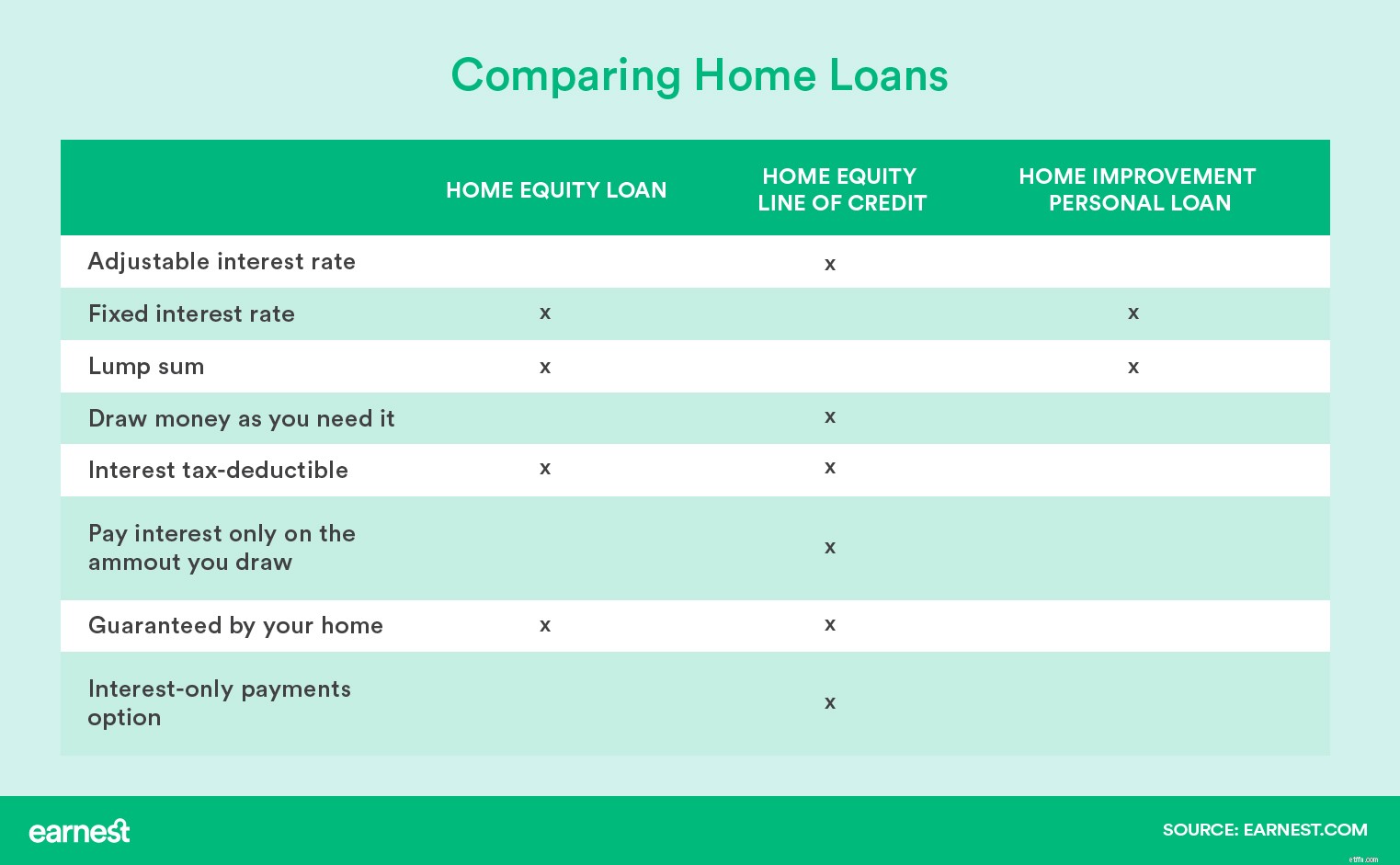

Der er tre populære muligheder for boligejere, der overvejer et lån til deres renoverings- eller boligforbedringsprojekt:

Et boliglån er et engangslån, der udnytter de penge, du allerede har betalt til dit hus, som en garanti for långiveren for, at du vil tilbagebetale lånet.

Almindeligvis omtalt som et HELOC-lån, har denne mulighed ofte lignende rentemuligheder som et boliglån, men fungerer som en revolverende kreditlinje snarere end en engangsafdrag.

I modsætning til de to første muligheder er et privatlån til boligforbedring et lån uden sikkerhed og er ikke dækket af dit hjem eller de penge, der allerede er betalt til det.

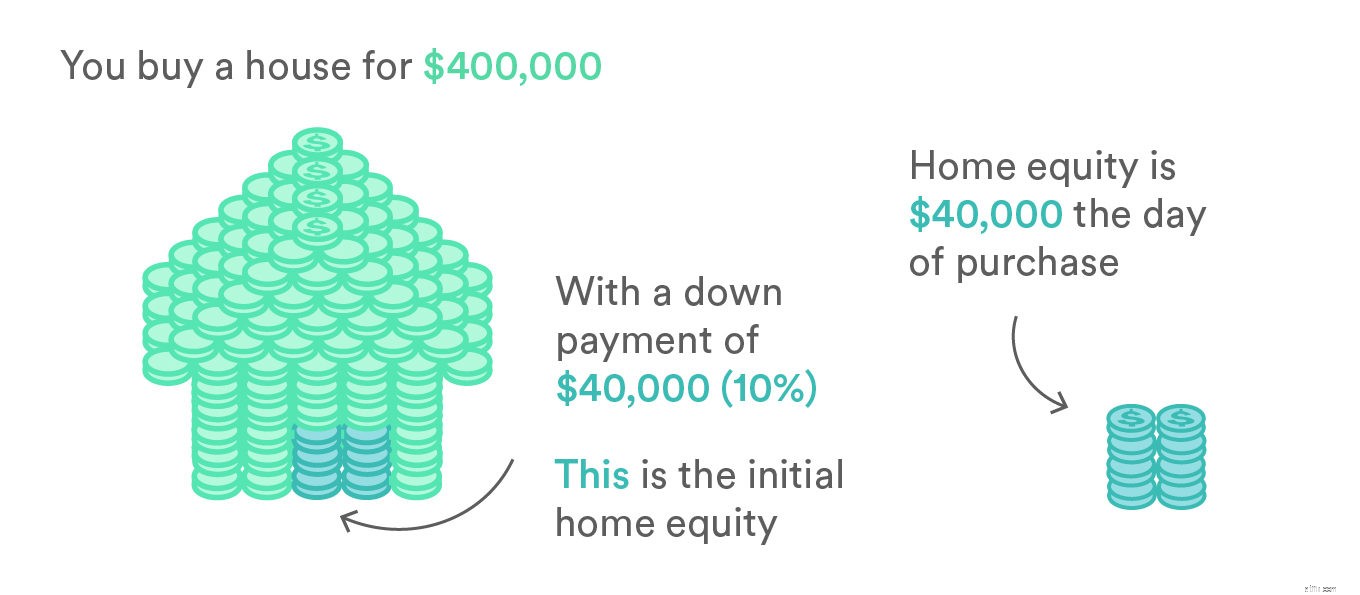

Før du forfølger nogen af disse muligheder, skal du beregne din nuværende boligkapital. Boligkapital er forskellen mellem, hvor meget dit hjem er værd og den udestående saldo på dit realkreditlån og enhver anden gæld, der er sikret af dit hjem.

Lad os sige, at du køber et hus for 400.000 USD med en udbetaling på 40.000 USD (10 % af det samlede beløb) og tager et realkreditlån for den resterende skyldige saldo, 360.000 USD. Din boligkapital, når du flytter ind, er lig med din udbetaling, $40.000.

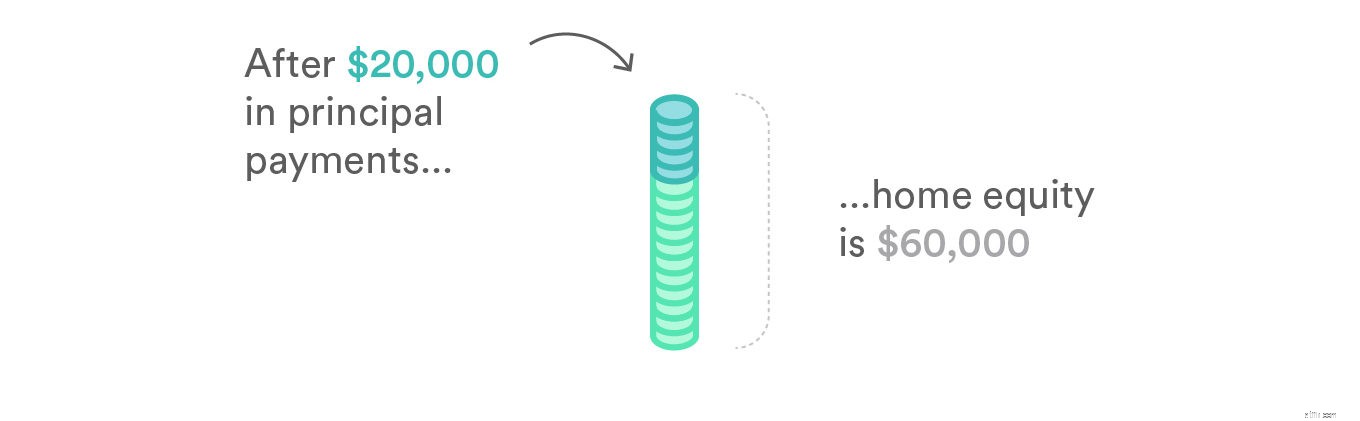

Hvis du betalte $20.000 af hovedstolen på dit realkreditlån i årene efter, men din boligværdi gjorde det ikke ændres, ville din boligkapital så være $60.000. Hvis din boligværdi steg til 430.000 USD, mens du foretog disse betalinger, ville din nye boligværdi være 90.000 USD – hvilket er forskellen mellem din forbedrede boligværdi og hvad du stadig skylder långiveren.

Hvis du betalte $20.000 af hovedstolen på dit realkreditlån i årene efter, men din boligværdi gjorde det ikke ændres, ville din boligkapital så være $60.000. Hvis din boligværdi steg til 430.000 USD, mens du foretog disse betalinger, ville din nye boligværdi være 90.000 USD – hvilket er forskellen mellem din forbedrede boligværdi og hvad du stadig skylder långiveren.

Et boliglån er et engangslån, der er sikret med egenkapitalen i dit hjem. Ifølge Federal Trade Commission kan boligejere låne op til 85% af deres egenkapital til et lån. Da boliglån er sikret af et aktiv (dit hus), tilbyder disse lån typisk en lavere ÅOP i forhold til usikrede lån, selvom du ikke har en fantastisk kredit.

Din ÅOP vil være fast og forudsigelig over tid, når du opbygger et budget. Du kan endda trække rentebetalingerne på lånet fra din skat i mange tilfælde. Låntagere kan kvalificere sig til større lånebeløb og en længere periode, end et privatlån kan tilbyde. Alt dette skyldes, at långiveren eller banken har et sikkerhedsnet, hvis låntageren ikke betaler. De kan afskærme dit hus og sælge det for at inddrive eventuelle ubetalte midler.

Ejendomslån kan være et godt valg for låntagere, der har en masse friværdi i deres bolig og skal foretage store og dyre forbedringer. At bruge et friværdilån til en renovering eller opdatering af dit hjem på en måde, der vil øge dets værdi, kan være en win-win situation. De passer bedre til projekter, der allerede har et samlet budget, da et egenkapitallån er et engangsbeløb for låntageren.

Ikke alle boligejere har betydelig egenkapital i deres bolig. Dette er mere almindeligt for nye boligejere, der bare ikke har investeret så meget i betalinger endnu, eller låntagere, hvis bolig er faldet i pris. Egenkapitallån kommer også med lukkeomkostninger og gebyrer svarende til dem for dit primære realkreditlån.

Når du vælger et boliglån, er det ekstremt vigtigt at være sikker på, at tilbagebetalingsplanen er i dit budget. Hvis du ikke foretager betalinger, kan det resultere i tvangsauktion og tab af dit hjem.

Et HELOC-lån giver låntagere en kreditlinje til at trække midler fra over en længere periode i stedet for at modtage et fast engangsbeløb på én gang. Så længe du holder dig under den lånegrænse, som din egenkapital bestemmer, kan du fortsætte med at trække penge, som et kreditkort. Ligesom et boliglån er renter fradragsberettiget i skat med HELOC's. Ligesom et boliglån kan boligejere låne op til 85 % af deres egenkapital til et HELOC-lån.

En almindelig anvendelse af et HELOC-lån uden for boligforbedringsområdet er betalinger for universitetsundervisning. Medicinske regninger over tid er også en almindelig brug for et HELOC-lån, da låntageren kan trække på kreditlinjen kontinuerligt over tid.

Den anden store forskel mellem et HELOC-lån og et boliglån er ÅOP-satsen. Mens et boliglån har en fast ÅOP, har HELOC'er variabel ÅOP. Fordi renten ikke er låst fast, når du starter lånet, kan den stige og være sværere at budgettere med over tid. Du kan også foretage afdragsfrie betalinger i løbet af trækningsperioden, som er tidslinjen, når du trækker penge fra kreditlinjen (i gennemsnit omkring 10 år). Men når trækningsperioden slutter, kan du se meget højere betalinger, hvis du kun betaler renter i det tidsrum.

Ligesom boliglån er et HELOC-lån en stærk mulighed for større projekter, der kræver flere kapitalinvesteringer. Du skal også have nok boligkapital til at låne imod, så HELOC'er passer måske ikke godt til nye boligejere eller dem, der har set deres boligs pris falde betydeligt.

De fleste banker tilbyder ikke HELOC'er på lejeejendomme, så hvis du ønsker at lave opdateringer til en investeringsejendom, du lejer for yderligere indkomst, er et HELOC-lån måske ikke engang en mulighed.

Et HELOC-lån passer godt til boligejere, der ønsker at fortsætte med at trække på en reserve af kontanter over tid. For eksempel vil en total ombygning af boligen, der har en lang tidslinje med et antal betalingspunkter, drage fordel af et HELOC-lån snarere end en enkelt engangsbetaling fra et boliglån. I modsætning til et boliglån kan et HELOC-lån betyde justering af lånebetalinger over tid, og hvis du kun betaler renter tilbage i den indledende trækningsperiode, kan du se en betydelig stigning i betalingerne.

Som med et boliglån er det ekstremt vigtigt at foretage disse betalinger. Selvom satserne er lavere, fordi det er et sikret lån, kan undladelse af at foretage betalinger resultere i tvangsauktion og tab af dit hjem.

I modsætning til et HELOC- eller boliglån, er et privatlån til boligforbedring et lån uden sikkerhed. Du behøver ikke at bekymre dig om ikke at have nok boligkapital til at låne imod, men det betyder, at långiveren påtager sig yderligere risiko, når du foretager disse lån. Som sådan har personlige lån renter en tendens til at være højere end dem for boliglån. Kursen vil også være baseret på din kreditværdighed.

Personlige lån kan bruges af en række årsager ud over boligforbedringer, herunder men ikke begrænset til:ferie/bryllupsrejse, flytning/flytning, depositum, forlovelse/bryllup, boligforbedring, nye jobudgifter og karriereudvikling. Privatlån til boligforbedring tilbagebetales ofte over en kortere periode end et boliglån eller HELOC-lån, ofte tre til fem år.

Hvis dit projekt har en kortere tidslinje eller lånebeløb, er et boligforbedringslån generelt en bedre vej at gå. Personlige lån er generelt ikke for lånebeløb, der vil tage over syv år at betale sig. Måske har du ikke pengene på hånden til et nyt lag maling til dit hjem, som kan variere mellem $1.700 og $,3700. Personlige lån er også hurtigere at sikre, idet det kun tager et par dage til godkendelse, mens boliglån eller HELOC'er i gennemsnit kan tage 30 dage. Hvis du har et utæt tag, der skal repareres hurtigt for at forhindre yderligere skader på boligprisen, ville et boligforbedringslån være den hurtigere mulighed for at få midlerne til reparationer.