Arbejder du hårdt for at komme ud af gælden? Hvis det er tilfældet, har du sikkert prøvet en masse tricks til at fremskynde din gældssnebold – lige fra at arbejde ekstra job til at spise bønner og ris.

Et af Daves yndlingstips til folk på Baby Step 2 er at sælge så mange ting, som dine børn tror, de er næste gang! Det kan betyde, at du holder kvartalsvise garagesalg eller skiller dig af med din elskede motorcykel.

Men omfatter det dit hjem?

Det kommer an på. Her er to omstændigheder, hvor Dave siger, at det giver mening at sælge dit hjem for at betale gæld.

Der er egentlig kun én must-sell-situation i Daves øjne. Det er, hvis din betaling på realkreditlån spiser så meget af din lønseddel, at der ikke er noget tilbage at kaste på gæld.

Din afdrag på realkreditlån bør ikke være mere end 25 % af din månedlige hjembetaling. Hvis halvdelen af din indkomst bliver opslugt af dit realkreditlån hver måned, er det en let sag. At skære dit boligbudget ned til størrelse er den eneste måde, du nogensinde vil gøre fremskridt på.

Lad os se på et eksempel.

Frank og Sheryl Smith henter 4.000 dollars hjem om måneden og skylder 30.000 dollars i studielån. Deres realkreditlån koster 1.800 USD om måneden - hele 45 % af deres hjembetaling. Med denne hastighed har de kun råd til at sætte $300 om måneden til deres studielånsgæld.

Familien Smith beslutter, at det er tid til at sælge deres hjem, så de kontakter en ejendomsproff . De tjener 10.000 USD på salget, og den del af penge går direkte til deres studielånssaldo.

Frank og Sheryl har ingen penge at lægge til et nyt hjem. At vende tilbage til at leje er ikke ideelt. Men det er et midlertidigt offer værd at få deres økonomiske fødder tilbage på jorden. De finder et sted at leje for 1.000 dollars om måneden. Denne budgetændring giver dem mulighed for at tilføje en ekstra $800 til deres studielånsbetaling hver måned.

I stedet for at bruge 10 år på at betale gælden af, er familien Smith på vej til at sparke Sallie Mae til kantstenen på kun 19 måneder!

Dit hjem rummer en masse følelsesmæssig værdi. Der er ingen grund til at foretage et drastisk træk, hvis du elsker dit hjem, og din boliglånsbetaling ikke holder dig tilbage. Bare stram forbruget på andre områder og fokuser på at angribe din gæld. Du kan altid hente et sidejob for at sætte gang i dine fremskridt uden at rykke din familie op med rode.

Men hvis salg af dit hjem allerede var på din huskeliste, er der et vigtigt spørgsmål at overveje:Vil det hjælpe eller skade din pengesituation? Svaret kræver en lille beregning.

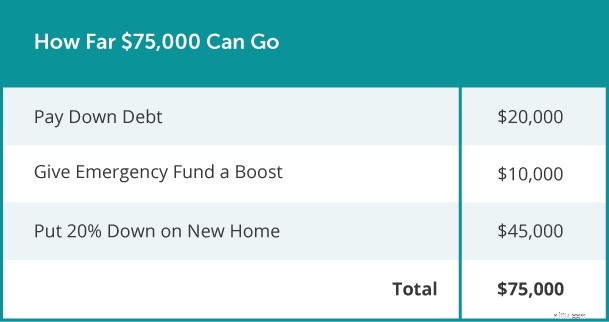

Lad os nu se, hvor langt $75.000 kunne gå, hvis du skylder $20.000 i gæld og reducerer dit hjem. Hvorfor ikke bruge den del af forandring til magten gennem de første tre Baby Steps i ét hug? Du kunne:

Selvfølgelig er alles økonomiske situation forskellig. Hvad der virker for én familie, virker måske ikke for dig. Derfor er det vigtigt at knasere dine egne tal, før du træffer en stor beslutning.

Spørg en erfaren ejendomsmægler at give en komparativ markedsanalyse (CMA). Denne gratis rapport viser dig, hvad de seneste købere har betalt for boliger som dine i dit område. På den måde kan du føle dig sikker på, at du har nok egenkapital til at gøre det værd at flytte.

Leder du efter flere råd om, hvordan du sælger din bolig? Vi kan hjælpe! Download vores gratis boligsælgervejledning for flere tips om alt fra at finde den rigtige ejendomsmægler til planlægning af en konkurrencedygtig prisstrategi. Og har vi nævnt, at det er helt gratis ? Få Dave's Home Seller's Guide i dag!