Nogle mennesker tror, at det at rykke op i livet betyder at købe et større hjem - ja, det er på tide at sætte rekorden i orden. De fleste amerikanske familier har masser af plads til at reducere deres hjem uden at krampe deres stil.

Tænk på tallene:Det gennemsnitlige nye enfamiliehus er på næsten 2.500 kvadratmeter. 1 Du synes måske ikke, det er alt for stort, før du ser tilbage på historien. Den gennemsnitlige boligstørrelse i 1975 var næsten 1.000 kvadratfod mindre end huse bygget i dag – og familier var større dengang. 2 , 3 Efter disse standarder lever nutidens husejere stort!

At flytte ind i et mindre hjem kan føles som et skridt ned, men et nærmere kig afslører en del fordele:at spare penge, spare tid og have mindre rod i dit liv. Nedskæringer kunne være lige den friske start, du og din familie har brug for!

Mindre afdrag på realkreditlån og at bruge mindre tid på at støve de ekstra værelser kan lyde som en drøm, der går i opfyldelse, men er nedskæring virkelig det rigtige skridt for dig? Før du går ned ad vejen mod nedskæringer, er her nogle tips til at sikre, at din nedtrapningsdrøm ikke bliver en dyr fejltagelse.

Hvis du overvejer at nedskalere dit hus, vil planlægning fremad sikre dig succes. Har du brug for ekstra plads til den freelance-virksomhed, du planlægger at starte? Eller stod du tilbage med mere end nok plads til overs, efter at børnene skulle på college? Kun du ved, om du kan spare den ekstra plads, eller om det ville være mere hovedpine at miste, end det er værd.

Kan du huske tilbage på college, da hele dit liv passede ind i det lille kollegieværelse? På en eller anden måde havde du alt, hvad du havde brug for inden for en armslængde. Selvom det måske er langt fra praktisk i disse dage, kan du stadig drage fordel af at rydde op i rod fra disse skabe.

Sælg det, du ikke har brug for, og tag pengene til banken, skat! Eller doner det til en lokal velgørende organisation og få den ekstra bonus i form af en skattefordel. Ville det ikke være rart at have mindre at gøre rent og flere penge i lommen?

Tænk på alt det sjove, du kunne have, hvis du ikke skulle polere din miniature-enhjørning-kollektion hver weekend. Du kan bare finde en helt ny verden uden for din dør!

Nedskæring kan spare dig penge i de månedlige afdrag på realkreditlån, men hvad med de skjulte omkostninger? Trænger dit hjem til reparationer for at gøre det klar til markedet? Hvad med dine gamle møbler og apparater – vil de passe ind i det mindre sted, eller skal du øge det budget for mere pladseffektive stykker?

Og glem ikke at tage højde for omkostningerne ved flytning, ejendomsskatter, opbevaring eller endnu højere HOA-gebyrer. Når det kommer til beslutningstidspunkt, vil du måske opleve, at det sparer dig stort ved at tage det spring til en mindre plads. tid – eller at du kan spare bare ved at blive lige hvor du er.

Nedskæring af dine kvadratmeter kan betyde, at din familie skal samles om ét tv om natten i stedet for at sprede sig ud over tre eller fire forskellige rum (Gasp! ). Men er mere tid med dem, du elsker, virkelig så slemt? Det kan bare være det spark i bukserne, du skal bruge for at tilbringe kvalitetstid sammen.

Stadig ikke overbevist? Så er det tid til at tage de store kanoner frem og tale penge. Hvad hvis du reducerede dit realkreditlån med $500 om måneden og sætter pengene på andre økonomiske mål? Se tre skridt, du kan tage:

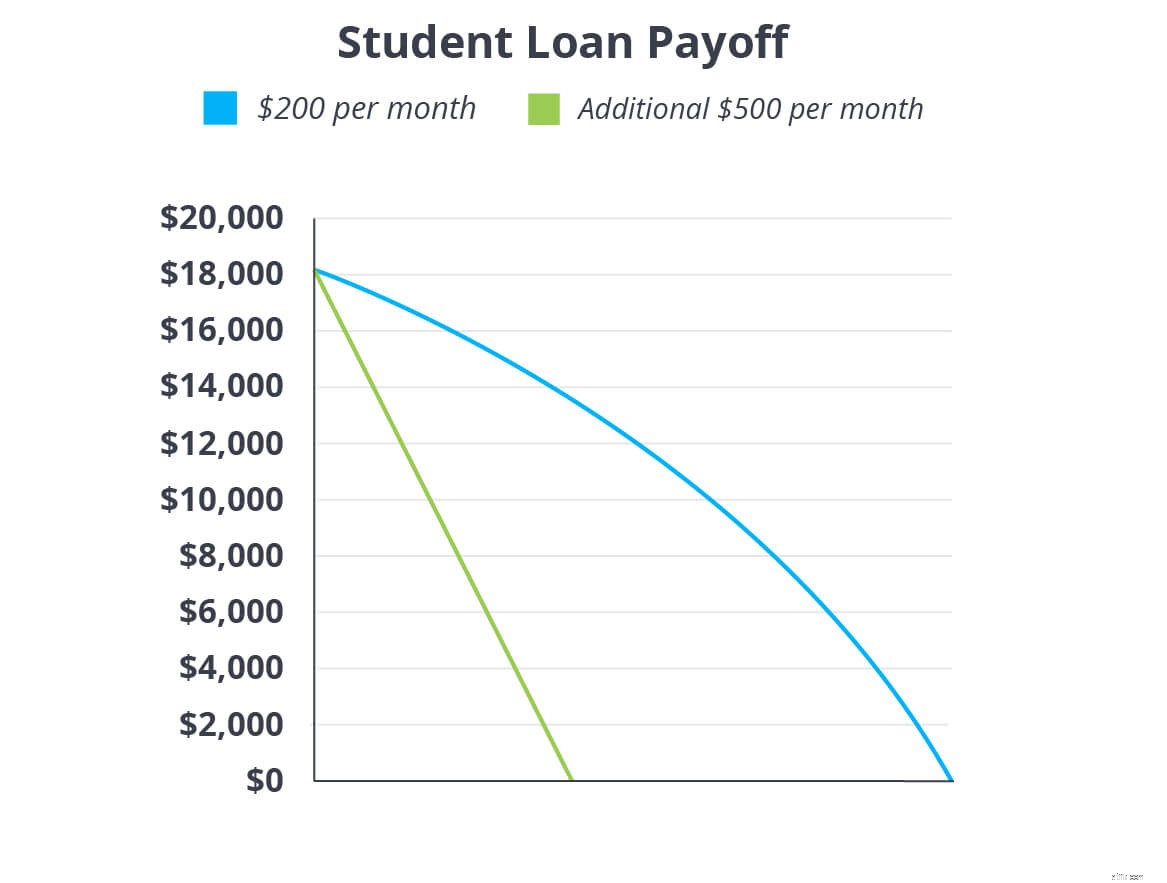

Hvis du arbejder hårdt for at få gælden til at gå i stå, er nedskæring af dit hjem en enorm måde at skrue op for din intensitet. Lad os sige, at du skylder 18.000 USD på dit studielån. Med en rente på 6 % og en minimumsbetaling på 200 USD om måneden, vil du betale på det lån i 10 år mere!

Men smid yderligere 500 $ på dit lån hver måned, og du vil trimme hele syv-plus år fra din udbetalingsdato. Sallie Mae bliver nødt til at finde et nyt sted at bo, for du er fri for studiegæld om mindre end to et halvt år!

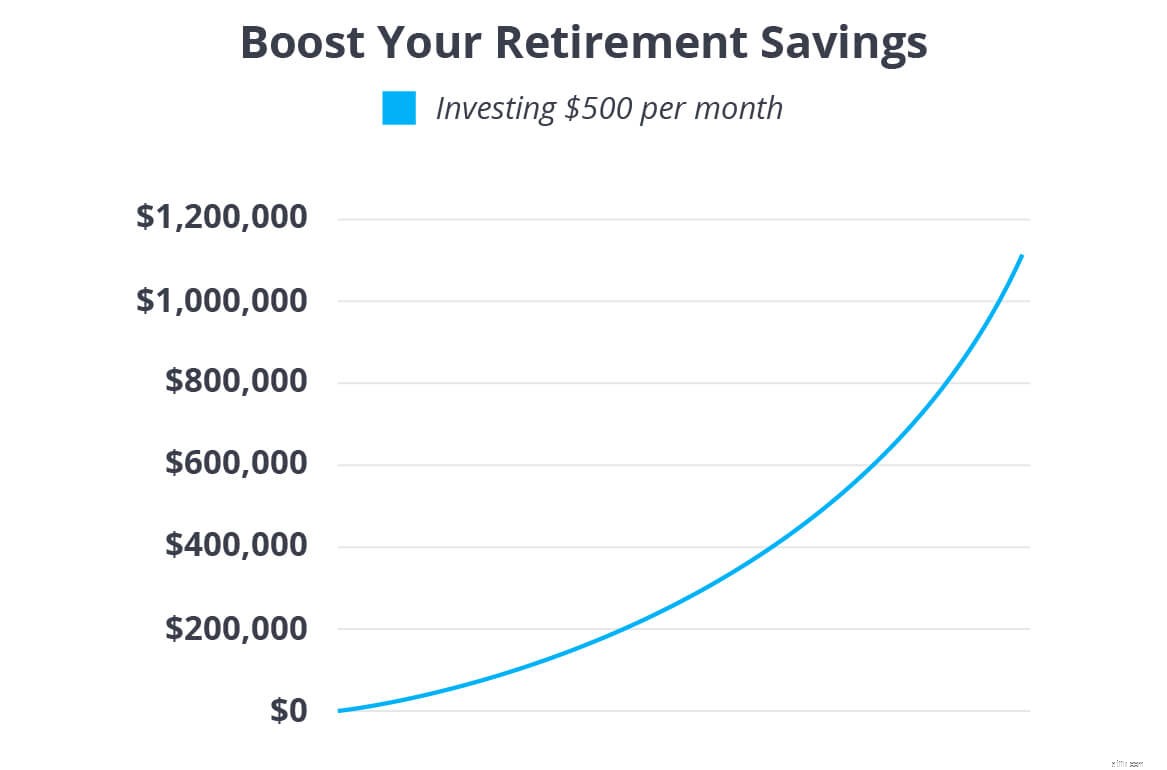

Når du er gældfri med en fuldt finansieret nødfond, er det tid til at opbygge rigdom for fremtiden. Vi anbefaler, at du investerer 15 % af din husstandsindkomst i Roth IRA'er og pensionsordninger før skat. Hvis du stadig arbejder dig op til 15 %, kan de ekstra $500 være det skub, du skal bruge for at komme dertil. Og dreng, forskellen $500 kunne gøre!

Om 30 år kan du have yderligere $1,1-1,7 millioner i banken for at få dig igennem dine gyldne år. Du kan gøre meget ud af at leve og give med det redeæg!

Okay, her er endnu en smart måde at bruge de ekstra penge, du får ved at nedskære dit hjem:Byt dit realkreditlån ind med en betalt bolig! Brug provenuet fra at sælge dit nuværende hjem til at betale kontant for en mindre. Forestil dig, hvad du kunne gøre, uden at et realkreditlån holder dig nede!

Hvis du ikke kan betale kontant, så sigt efter et 15-årigt fastforrentet realkreditlån og sæt mindst 10-20 % ned på dit nye hjem. Anvend de 500 USD, du sparede fra nedskæring, på din nye månedlige betaling. Ved en rente på 4,5 % kan du betale et realkreditlån på 200.000 USD af på mindre end 10,5 år og spare mere end 25.000 USD i processen. Cha-ching!

Brug vores fulde afbetalingsberegner for realkreditlån til at se, hvor hurtigt du kan betale af på dit hus!

Nedskæring giver måske ikke mening i alle situationer, men det er et kig værd, hvis du virkelig kan lide tanken om at spare penge og forenkle dit liv. Spørg en erfaren ejendomsmægler om at hjælpe dig med at bestemme, hvad dit hjem er værd og vise dig muligheder for at reducere omkostningerne.

For en hurtig og nem måde at finde en af de bedste agenter i dit område, prøv vores Endorsed Local Providers (ELP) program. De professionelle, vi anbefaler, ved, hvad der skal til for at få den bedste dollar til dit nuværende hjem og forhandle det bedste tilbud på et nyt.

Find den bedste ejendomsmægler i dit område!