At købe livsforsikring lyder som en kompliceret beslutning, men de fleste mennesker kan begynde at shoppe ved at lave en simpel sammenligning:livstidsforsikring vs. hel livsforsikring.

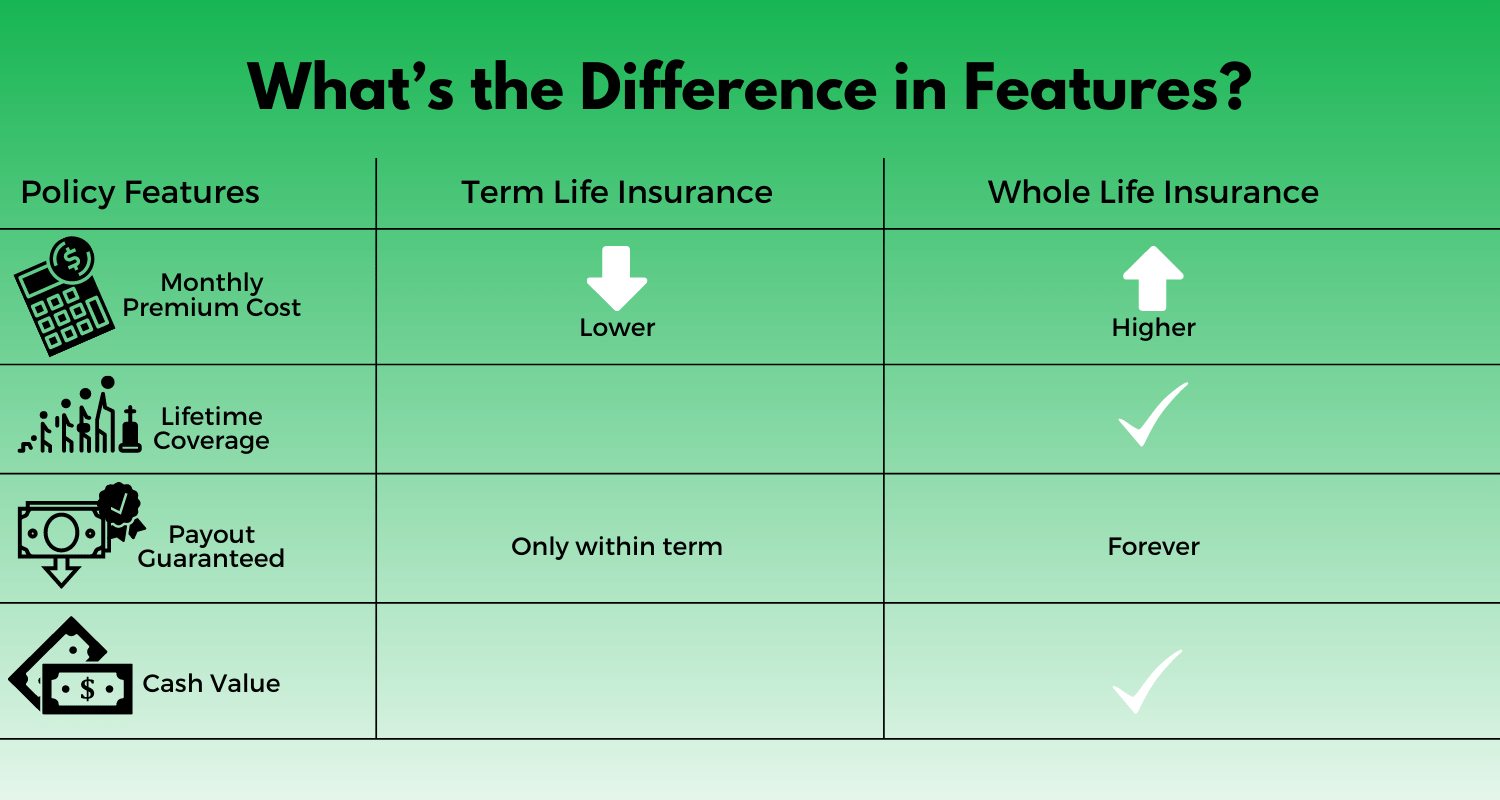

Term livsforsikring er enkel og tilbyder dækning i en bestemt periode. Hele livsforsikringer er mere komplekse og tilbyder dækning indtil døden.

Pengeekspert Clark Howard kan lide terminliv for stort set alle. I denne artikel vil jeg forklare, hvordan livstidsforsikring og hellivsforsikring er forskellige, jeg vil sammenligne omkostningerne, og jeg vil give dig oplysningerne til at hjælpe dig med at beslutte, hvad der er rigtigt for din økonomiske situation.

Term livsforsikring giver dækning i en bestemt periode - normalt 10, 20 eller 30 år. Din begunstigede vil modtage en "dødsfaldsydelse" eller udbetaling fra din forsikring, hvis du dør i løbet af denne periode.

Nogle gange kaldet "ren" livsforsikring, har term livsforsikring nul værdi, medmindre du dør. Det er kun livsforsikring. Det inkluderer ikke nogen form for investeringskomponent.

Livsforsikringspræmier, som forsikringsselskaberne kalder dine månedlige betalinger, er meget billigere end præmier for hele livsforsikringer.

Når du køber livsforsikring, er dine største beslutninger, hvor lang løbetid du skal købe, og det beløb, som policen vil udbetale. Husk, at livsforsikring er designet til at erstatte din forventede indkomst og beskytte din familie, hvis du dør for tidligt.

Der er en masse spørgeskemaer og regnemaskiner til at hjælpe dig med at beslutte. Men den nederste linje er, at du ønsker at vælge en periode og et beløb, der vil sikre, at din ægtefælle, børn eller andre pårørende forbliver økonomisk sikre, hvis du dør.

Hele livsforsikringer giver dig dækning for livet. Det er permanent.

Din modtager vil modtage en udbetaling, når du dør, ikke hvis du dør. Husk, at du skal betale den faste månedlige præmie, så længe du lever.

Ligesom livsforsikring skal du og dit forsikringsselskab blive enige om det beløb, din begunstigede modtager, når du dør.

Præmierne er meget dyrere end dem for livsforsikring. Det skyldes, at livsforsikring inkluderer en investeringskomponent kendt som kontantværdi.

Oplysningerne om hver livsforsikrings kontantværdi er forskellige. Men generelt set er de fyldt med gebyrer og giver et lavt investeringsafkast. Endnu værre, når du dør, får din familie kun dødsfaldsydelsen, og forsikringsselskabet beholder kontantværdien.

En hel livsforsikring fungerer lidt som et realkreditlån:I løbet af de første par år går en stor del af dine betalinger i de første år til renter. Flere af dine månedlige betalinger går til hovedstolen, efterhånden som du kommer tættere på at betale af på dit hus.

Med en hel livsforsikring går en højere procentdel af din præmie til kontantværdi, når du først køber den. Når du er ældre, går en højere procentdel til den egentlige forsikring.

Der er et par måder, hvorpå du kan fange kontantværdien og forhindre, at det bliver en stor, meningsløs betaling til dit forsikringsselskab. Du kan optage et lån mod kontantværdien. Du kan normalt bruge din kontante værdi til at betale for dine præmier senere i livet. Og du kan afgive eller annullere din police og få en procentdel af din kontos kontantværdi tilbage fra dit forsikringsselskab.

Problemet er, medmindre du er en moderne Nostradamus, kan det være svært at forudsige din egen død. Så oddsene er på forsikringsselskabets side. Givet en mængde af hele livsforsikringer, vil forsikringsselskabet opnå en pæn fortjeneste, og en række mennesker vil ende med at miste hele deres kontante værdi til selskabet.

Hvis det lykkes dig at udnytte din kontante værdi, vil du ofte betale gebyrer eller ikke være i stand til at opkræve det fulde beløb.

Term livsforsikring er enkel, mens hele livsforsikring er kompliceret.

Men det er nemt at forklare livstidsforsikring kontra hel livsforsikring.

Nedenstående diagram viser månedlige prissammenligninger mellem livsforsikring og hellivsforsikring fra september 2020. Jeg brugte 20- og 30-årige livsforsikringer, fordi de er blandt de længste dækningsperioder og derfor den bedste sammenligning med hele livet.

For terminslivet tog jeg gennemsnittet af de månedlige takster leveret af Policygenius og Haven Life Insurance Agency for mænd og kvinder på 25, 35 og 45 år, som er ved godt helbred. (De andre muligheder var fremragende sundhed og gennemsnitlig sundhed.)

Hele livet brugte jeg månedlige priser leveret af USAA for mænd og kvinder i samme alder. Jeg indstillede højden og vægten til 6' og 180 pund for hannen og 5'8" og 150 pund for hunnen. Jeg valgte ingen militær baggrund, ingen tobaksbrug inden for de sidste 12 måneder, ingen forælder, der døde af hjerte-kar-sygdom før 60, og ingen historie med medicinske tilstande, der krævede pleje fra en læge.

Du kan klikke på linkene i afsnittene ovenfor for at få hurtige estimater for dine egne livsforsikringsomkostninger og hele livsforsikringsomkostninger. Husk, at priserne vil variere afhængigt af en række faktorer, herunder det firma, du vælger.

Tag et kig på det tredje eksempel i tabellen ovenfor. En 35-årig kvinde med en 1 million dollars politik ender med at betale 492 dollars årligt for en 20-årig livsforsikring eller 7.524 dollars årligt for en hel livsforsikring. Det er en forskel på 140.640 $ på 20 år.

Hvis hun investerede disse penge og fik et årligt afkast på 10 % (det omtrentlige gennemsnit for S&P 500, siden det blev dannet i 1926), ville hun ende med $402.757,80. Husk, at hendes modtager stadig ville få 1 million dollars dødsfaldsydelse, hvis hun skulle dø i løbet af den 20-årige periode.

Med en hel livsforsikring ville hendes forsikringsselskab tage en del af hendes præmie for provisioner og gebyrer. Den resterende del ville vokse, men med en hastighed, der historisk set er meget lavere end gennemsnittet af S&P 500.

Og hvis hun døde, før hun fandt en måde at udnytte pengene på, ville hendes modtager få en udbetaling på 1 million dollars, men forsikringsselskabet ville beholde hver en krone af hendes kontante værdi.

Term livsforsikring giver mere mening for næsten alle, ifølge Clark.

Hvis du er velhavende, kan der være nogle skattemæssige konsekvenser, der gør en hel livsforsikring attraktiv. IRS beskatter ikke kontantværdien af en politik for hele livet, da den akkumuleres; det er skatteudskudt. Du kan også låne penge, skattefrit, fra din kontante værdi op til det beløb, du har indbetalt til policen.

Du kan også se politikken som en måde at gemme penge væk til noget, du måske har brug for senere i livet, såsom en langsigtet sundhedspolitik, der kunne betale for plejehjem eller hjemmepleje.

For alle andre kan de månedlige præmier være uoverkommeligt dyre. Nogle mennesker ender endda med at opgive hele deres livsforsikringer, selvom de har betalt tusindvis i præmier i årenes løb.

Man skal også overveje, at for de fleste mennesker vil investering på egen hånd give et bedre afkast end at bruge en hel livsforsikring som et investeringsmiddel. Ifølge Clark er en Roth IRA en meget mere effektiv måde at spare penge til fremtiden på.

Her er de ting, du bør overveje for at træffe dit valg.

Vælg varighed, hvis:

Vælg hele livet, hvis:

Men igen, Clark anbefaler livsforsikringer under alle omstændigheder.

Du har måske hørt om andre typer livsforsikringer. De er i det væsentlige variationer af hele livsforsikringer. Alle tre nedenfor inkluderer indbygget kontantværdi ligesom hele livsforsikringer. Term livsforsikring er bedre for næsten alle.

Universal livsforsikring: En form for permanent livsforsikring, der kombinerer et investeringselement med lavere præmier. Kontantværdien forrentes baseret på det aktuelle marked eller minimumsrente, alt efter hvad der er størst.

Variabel livsforsikring: En form for permanent livsforsikring, der binder sin kontante værdi til underkonti, der ligner investeringsforeninger. Det er en mere volatil forsikringstype, fordi afkastet på investeringsdelen af policen er mindre forudsigelig. Udviklingen af dets underliggende værdipapirer bestemmer kontantværdien.

Indekseret livsforsikring: En form for permanent livsforsikring, der lader dig bestemme, hvor meget af din kontante værdi, der skal tildeles til en fast konto (som universalforsikring), og hvor meget der skal tildeles til en aktieindekseret konto (som variabel forsikring).

Clark siger, at det næsten altid giver mere mening at vælge livsforsikring i stedet for livsforsikring. Og som du så i tabellen ovenfor, kan du få bedre afkast ved at investere på egen hånd i stedet for gennem din forsikring.

Hvis du træffer gode økonomiske valg, har du muligvis ikke brug for nogen form for livsforsikring, når du når pensionsalderen, og du er mere økonomisk uafhængig.