LIC Jeevan Labh (Plan 836) er en begrænset præmie, ikke-tilknyttet deltagende begavelsesplan. Traditionelle livsforsikringsordninger er dårlige produkter, og jeg forventer ikke, at LIC Jeevan Labh er anderledes.

Det er en ny plan, i hvert fald på papiret. I virkeligheden er det gammel vin på en ny flaske. Lad os finde ud af mere om denne plan i dette indlæg og se, om det giver mening at investere i en sådan plan.

Du kan finde ud af mere om LIC Jeevan Lab-planen på LICs hjemmeside.

Du kan se, at der kun er tre mulige kombinationer. Hvis du afhenter en ordning med præmiebetalingsperiode på 15 år, betaler du præmie i 15 år, mens du får livsforsikring i 21 år. Du vil få forfaldsbeløbet ved udgangen af 21 år (hvis du overlever policens løbetid).

Jeg kan ikke se den store forskel mellem LIC Jeevan Labh og LIC New Endowment plan. Den eneste forskel, jeg ser, er, at LIC Jeevan Labh er en begrænset præmiebetalingsplan. LIC New Endowment-plan er en almindelig præmiebetalingsplan.

Jeg ser LIC Jeevan Labh som intet andet end en marketinggimmick. Med en ny plan kan agenterne flette en frisk historie og lave en god salgstale.

Skal læses:Problemer med begavelsesplaner

I tilfælde af død i løbet af forsikringsperioden får den nominerede

Forsikret basissum + optjent simpel tilbagebetalingsbonus (indtil dato)+ endelig yderligere bonus (hvis nogen)

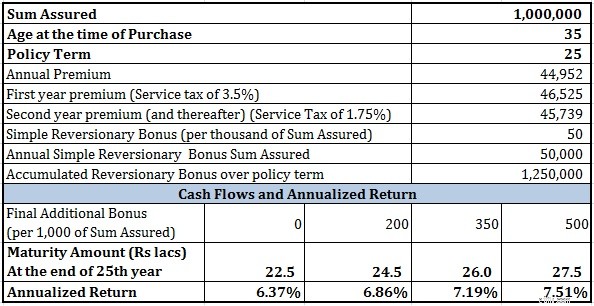

Simple Reversionary Bonus annonceres hvert år af LIC. Det annonceres som pr. tusinde af Sum Assured. Så hvis Assured Sum er Rs 10 lacs, og bonussen annonceres som Rs 40 promille af Sum Assured, er din årlige bonus Rs 40.000.

Forbeholdet er, at du ikke får tilbagebetalingsbonussen samme år. Bonussen føjes blot til løbetidsbeløbet og udbetales ved slutningen af policens løbetid. Ingen sammensat fordel. Det giver i øvrigt et fremragende salgsargument. Mange investorer kan ikke værdsætte (eller rettere overse) forskellen mellem at modtage bonus nu eller 20 år senere.

Den sidste ekstra bonus er kun gældende i løbet af løbetiden/dødsåret. Det er også udtrykt som promille af Assured Sum.

Forsikret basissum + optjent simpel tilbagebetalingsbonus + endelig yderligere bonus (hvis nogen)

Den eneste forskel, jeg kan se, er, at LIC New Endowment Plan er en almindelig præmiebetalingsplan (policeperiode =præmiebetalingsperiode). På den anden side er LIC Jeevan Labh en begrænset præmiebetalingsplan (forsikringsperiode> præmiebetalingsperiode).

Samme produkt. Ny indpakning.

Lad os ikke skyde skylden på LIC. Det gør alle.

Premium for en 35-årig med forsikringssum på Rs 10 lacs og en policeperiode på 25 år (præmiebetalingsperiode på 16 år) er Rs 44.952 (før serviceskat). Efter inklusive serviceskat vil præmien i det første år være Rs. 46.525 og Rs 45.738 i de efterfølgende år.

I tilfælde af LIC New Endowment Plan var præmien Rs 39.191 i det første år og Rs 38.529 i de efterfølgende år. Under LIC New Endowment-plan betaler du præmie for hele 25 år.

I tilfælde af LIC Jeevan Labh betaler du derfor en højere præmie for et mindre antal år.

Der er et mindre problem. LIC Jeevan Labh er en ny plan, og der er ingen oplysninger om årlige bonusser, så jeg kan antage en rimelig antagelse.

Jeg tjekkede bonusoplysninger for mange andre planer fra LIC. En værdi på 50 promille af Assured Sum ligner en optimistisk værdi for Simple Reversionary Bonus.

Den sidste ekstra bonus afhænger under alle omstændigheder af dit held. Jeg vil overveje forskellige værdier af FAB for at vurdere investeringsresultatet.

Du kan se, at der ikke er noget at være begejstret for, når det kommer til afkast (selv med meget optimistiske værdier af bonusser).

Det er det samme som med andre traditionelle planer.

Du kunne have gjort det meget bedre med en kombination af periodeplan og Public Provident Fund (PPF). Jeg taler ikke engang om aktiefonde.

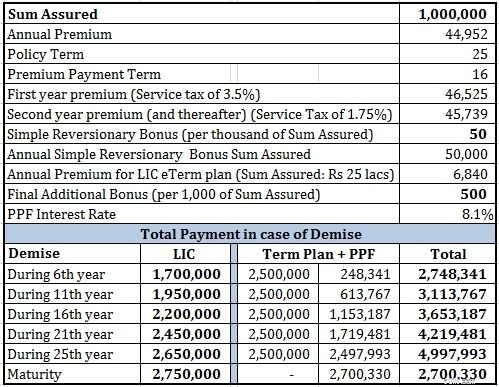

Jeg har hentet LIC e-Term-plan. Da den laveste livsdækning under planen er Rs 25 lacs, har jeg overvejet Rs 25 lacs dækning for LIC e-Term plan.

Du kan se kombinationen af periodeplan og PPF slår LIC Jeevan Labh i alle scenarier (forventes ved modenhed). Du skal dog se, at bonusantagelser er ret aggressive, og du får en meget højere dækning under hele løbetiden. Havde du erstattet PPF med aktiefonde, kunne du have endt med et meget højere løbetidskorpus.

Eftersom LIC Jeevan Labhs præmiebetalingsperiode kun er 16 år, hvordan regner du så for en periodeforsikringspræmie i årene 17 til 25 th . Jeg har trukket en periodeforsikringspræmie fra akkumuleret PPF-korpus. Ja, du kan trække dig fra PPF efter en første løbetid på 15 år.

Jeg kan se andre årsager end tilliden til LIC og noget flittigt salgsarbejde bag køb af sådanne planer.

Traditionel livsforsikringsplan skal undgås. Traditionelle planer giver lav livsdækning og ringe investeringsafkast.

Du kan nemt kopiere (og udkonkurrere) resultaterne af traditionelle planer ved at bruge en kombination af livstidsordninger og PPF (eller gensidige fonde). Hold forsikrings- og investeringsbehov adskilt.

Der er ingen LABH i LIC Jeevan Labh. Hold dig væk.