Jeg har gennemgået mange traditionelle planer i denne blog. Konklusionen var den samme i alle tilfældene, at planerne var strengt undgåelige.

I dette indlæg vil jeg gennemgå LIC New Endowment Plan (814) og se, hvordan det klarer sig i forhold til en simpel kombination af periodeplan og Public Provident Fund (PPF).

LIC New Endowment Plan (Plan nr. 814) er en traditionel deltagende ikke-tilknyttet livsforsikringsordning.

Skal læses: Sig nej til traditionelle livsforsikringsplaner

Du betaler en årlig præmie i hele policens løbetid.

Hvis du overlever forsikringsperioden, får du Assured Sum + Vested Simple Reversionary Bonus + endelig yderligere bonus, hvis nogen.

Lad os prøve at forstå dette ved hjælp af et eksempel.

Hvert år annoncerer LIC en simpel tilbageførselsbonus. Denne bonus tildeles pr. tusinde af Assured Sum. Så hvis Assured Sum (livsdækning) under planen er Rs 10 lacs, og LIC annoncerer en tilbageførselsbonus på Rs 40 promille af Sum Assured, vil din bonus for året være Rs 40.000 (40*10 lacs/1.000).

Bemærk, at den simple tilbageførselsbonus kun tildeles. Du får ikke noget i hånden. Du får kun dette beløb på løbetiden. Og du får ikke noget afkast på bonusbeløbet. Der er intet element i sammensætning af afkast.

Det er ikke svært at se, at 40.000 Rs i dag ikke er det samme som Rs 40.000 om 20 år. Inflationen vil tære på værdien.

Under forudsætning af, at planen er 20 år, og tilbagebetalingsbonussen forbliver på Rs 40 promille af Assured Sum, vil du tjene Rs 8 lacs (20 X 40.000 om året).

Derudover får du også Final Additional Bonus (FAB). Selvom FAB annonceres hvert år, er det kun gældende for din police i udløbs-/bortfaldsåret. Så hvis LIC ikke annoncerer nogen FAB i udløbsåret for din plan eller bortfald, får du (din nominerede) ikke nogen endelig ekstra bonus. FAB afhænger også af Assured Sum og policeperioden.

Lad os ikke blive så hårde. Lad os antage i ovenstående eksempel, at LIC annoncerer en FAB på Rs 200 promille af Assured Sum. Din FAB vil være Rs 2 lacs (200 X Rs 10 lacs/1.000).

Forfaldsværdi =forsikringssum + fortjent simpel tilbagebetalingsbonus + FAB =10 lacs Rs + 8 lacs Rs + 2 Rs =Rs 20 lacs.

I tilfælde af forsikringstagers død i løbet af forsikringsperioden, modtager forsikringstager summen af Forsikret Sum, optjent Simple Reversionary Bonus og Endelig Yderligere Bonus, hvis nogen .

Du kan læse politikformuleringer her.

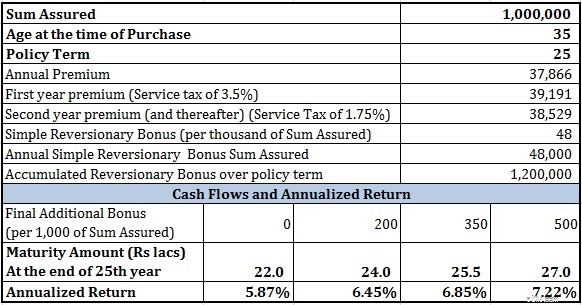

Jeg har overvejet præmie for en 35-årig for en forsikringssum på Rs 10 lacs. Forsikringens løbetid er 25 år. Du kan finde ud af præmien for planen her .

Lad os overveje forskellige scenarier, hvis forsikringstageren overlever løbetiden.

Med hensyn til værdierne af Simple Reversionary Bonus, har LIC annonceret en bonus på Rs 48 pr. Rs. 1.000 af forsikringssummen for de sidste to år (for LIC New Endowment-plan med en forsikringsperiode på over 20 år). Så 48 Rs er en rimelig antagelse.

For den endelige ekstra bonus har jeg overvejet forskellige værdier af FAB og forsøgt at vurdere virkningen.

Du kan se, at afkastet er ekstremt dårligt. Den sikreste PPF giver 8,1 % på nuværende tidspunkt (25. august 2016). Du kan argumentere for, at PPF-renten kan ændres hvert kvartal. Det er dog LIC bonus også. Du kan ikke forvente, at LIC annoncerer den samme bonus, hvis PPF-renten går ned til 6 % p.a.

Du kan hævde, at PPF er et rent investeringsprodukt, mens LIC New Endowment-planen også har et forsikringselement.

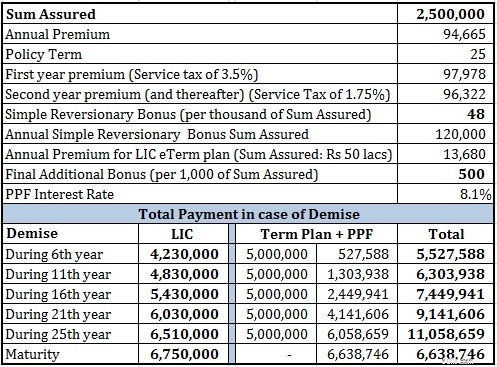

Jeg er enig. For at lave en retfærdig sammenligning vil jeg også tilføje tidsforsikring. Jeg tager en periodeplan på Rs 50 lacs (Alder:35 år, Løbetid:25 år). Da mange af os har mistillid til private forsikringsselskaber, har jeg hentet eTerm-planen fra LIC selv. Den årlige præmie for eTerm-planen er 13.680 Rs.

For at sammenligne reducerer jeg den årlige præmie for periodeplanen fra den årlige præmie for LIC New Endowment-planen. De resterende bliver investeret i PPF.

Du kan se en simpel kombination af løbetidsplan fra LIC, og PPF klarer sig let bedre end pengene-tilbage-planen i alle scenarier, undtagen når forsikringstageren overlever løbetiden.

Du kan argumentere for LIC New Endowment-plan bedre, hvis forsikringstageren overlever policeperioden.

Du skal dog bemærke, at jeg har taget en meget generøs værdi af den endelige ekstra bonus (500 Rs pr. tusinde af forsikringssum). Ved en lavere værdi af den endelige ekstra bonus vil du ende med at være lavere end kombinationen af PPF + Term-plan.

Derudover har jeg overvejet en periodeplan fra LIC. Planer fra private aktører er billigere.

I en løbetid på 25 år kunne du også have taget eksponering mod aktiefonde, hvilket ville have givet dig bedre afkast. Ved 10 % afkast kunne du have endt med et korpus på ~90 lacs.

Under alle omstændigheder, hvis løbetidskorpus var din bekymring (og ikke livsdækning), kunne du have sprunget løbetidsdækningen over og investeret hele beløbet i PPF. Du ville have fået højere korpus (~Rs 77 lacs) i PPF.

Læs:Hvilken forsikringsplan er bedst for dig?

Du er bedre til at holde dig væk fra LIC New Endowment Plan. Hold tingene enkle. Hold dine forsikrings- og investeringsbehov adskilt. Køb en ren livsforsikring og invester overskuddet.

Jeg har i øvrigt intet imod LIC. Alle private forsikringsselskaber sælger sådanne planer. Du rådes til også at undgå sådanne planer fra private forsikringsselskaber.