LIC Jeevan Umang er en ikke-tilknyttet, traditionel livsforsikring. Meningen med hele livet er næsten bogstavelig. Planen modnes, når du fylder 100.

Lad os se på nogle markante træk ved planen, og hvordan LIC Jeevan Umang er et forsikrings- og investeringsprodukt.

Politikmodenhed :I en alder af 100 år (jeg laver ikke sjov)

Politikudtryk :100 år – din indrejsealder (hvis din indrejsealder er 35 år, får du dækning for de næste 65 år)

Premiumbetalingsperiode: 15/20/25/30 år (antal år du skal betale præmien)

Minimumsalder ved indrejse : 90 dage (Hvorfor skal et barn have en 100 års politik?)

Maksimal adgangsalder

55 år for 15 års præmiebetalingsperiode

50 år for 20 års præmiebetalingsperiode

45 år for 25 års præmiebetalingsperiode

40 år for 30 års præmiebetalingsperiode

Sikker minimumsum :Rs 2 lacs

Maksimal forsikringssum :Ingen låg

Politikformuleringer på LIC-webstedet

Jeg har sprunget et par finere punkter over for at holde indlægget simpelt. Du rådes til at henvise til politikformuleringer for sådanne finere detaljer.

Hvis forsikringstagerens død sker før risikoens begyndelse , vil din nominerede få refunderet de betalte præmier (ekskl. skatter)

Hvis døden sker efter risikoens begyndelse , den nominerede får:

Forsikret basissum + simpel tilbagebetalingsbonus (annonceret hvert år) + endelig yderligere bonus (gælder i dødsåret)

Hvornår begynder risikoen?

Jeg har aldrig forstået logikken bag sådan en klausul. I hvert fald, i henhold til policens ordlyd, hvis indtrædelsesalderen er under 8 år, vil dækningen begynde efter 2 år.

Hvis adgangsalderen er 8 år eller derover, begynder risikodækningen med det samme.

Du vil få 8 % af forsikringsgrundlaget hvert år efter afslutning af præmiebetalingsperioden indtil 100-års alderen (eller dødsfald, alt efter hvad der er tidligere)

Ved modenhed (i en alder af 100), vil du få:

Forsikret basissum + simpel tilbageførselsbonus (annonceret hvert år) + endelig yderligere bonus (gælder i løbet af udløbsåret)

Om tilbagebetalingsbonusser, selvom disse bonusser annonceres hvert år, får du kun disse bonusser på udløbstidspunktet.

Så hvis bonussen på 50.000 Rs annonceres for din police, men du får beløbet efter 40 år, er værdien af disse Rs 50.000 stærkt formindsket på grund af inflation. Det er klart, at forsikringsselskaber udnytter tidsværdien af penge.

Policen skelner mellem Simple Reversionary Bonus i løbet af præmiebetalingsperioden og årene efter præmiebetalingsperioden er overstået.

Policens ordlyd nævner tydeligt (efter at præmiebetalingsperioden er overstået), "vilkårene for deltagelse af overskud efter præmiebetalingsperioden kan være i en anden form og på en differentieret skala afhængig af selskabets erfaringer under denne plan på det tidspunkt”.

Faktisk har LIC ikke henvist til bonusser (eller overskudsdeling efter præmiebetalingsperiode) som Simple Reversionary Bonus.

LIC Jeevan Umang er en ny plan. Det er svært at kommentere, hvordan disse bonusser vil forme sig.

LIC Jeevan Umang er en deltagende plan. Derfor afhænger afkastet af de bonusser, som virksomheden har annonceret for denne plan.

Og disse bonusser vil afhænge af forsikringsselskabets præstationer. Selskabets resultater skal til gengæld afhænge af skadeserfaring, persistensforhold og investeringsresultater. Da investeringen primært vil være gæld, vil renterne i økonomien også spille en rolle.

For meget for mig at antage om.

Derfor er det, i modsætning til ikke-deltagende plan, hvor afkastet er kendt på forhånd, vanskeligt at foretage en nøjagtig vurdering af afkast.

Læs :Hvorfor skjuler forsikringsselskaber returneringsoplysninger i ikke-deltagende planer?

Vi vil dog stadig prøve det.

I starten forventer (ved) jeg, at afkastet er ret lavt. Det er tilfældet med alle de traditionelle livsforsikringsordninger.

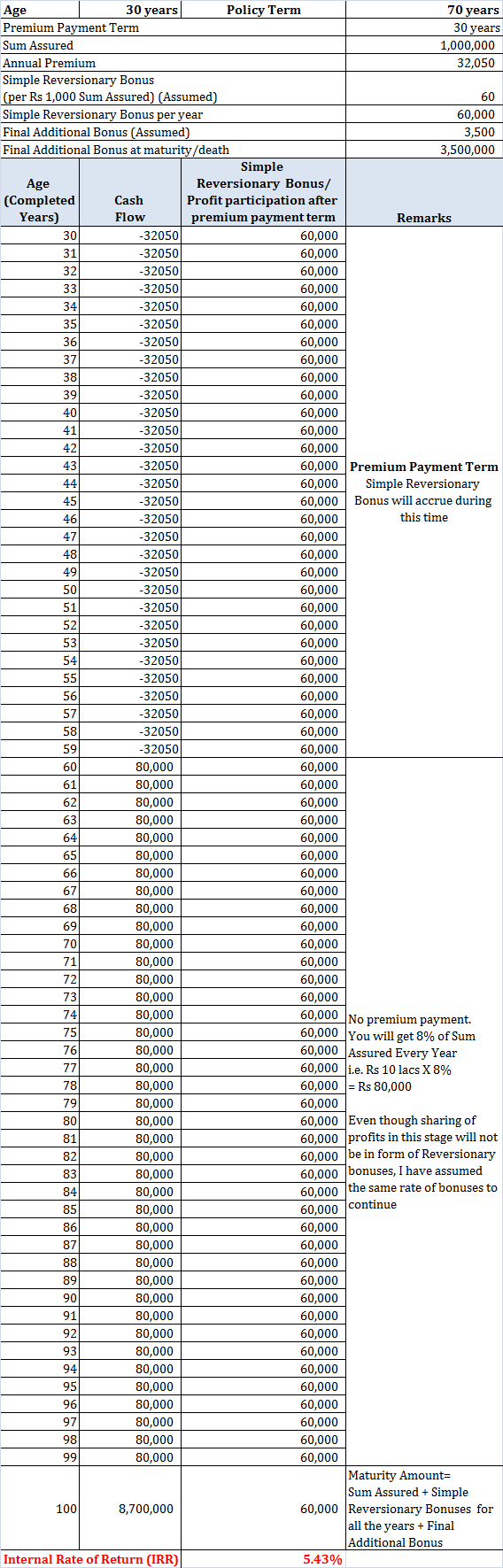

Antag at en 30-årig mand køber LIC Jeevan Umang for en livsdækning på Rs 10 lacs.

Den årlige præmie for planen vil være 32.030 Rs (før skat).

Jeg vil ikke overveje virkningen af skatter. Det vil til en vis grad ophæve præmierabatterne (som jeg heller ikke overvejer)

Jeg har overvejet/antaget ret generøse værdier for Simple Reversionary Bonuss og Final Additional Bonus. Jeg har overvejet bonusser for andre lignende planer fra LIC og overvejet data fra andre onlinekilder.

Et afkast i intervallet 5-5,5 % p.a. for sådan en lang sigt ophidser mig ikke. Under alle omstændigheder er livsdækning ikke noget at skrive om.

Du kunne have gjort det meget bedre med en kombination af tidsbegrænset livsforsikring og Public Provident Fund (PPF). Jeg overlader det til dig at regne tallene ud.

Efter min mening kan du undgå LIC Jeevan Umang.

Måske er der brug i meget specifikke tilfælde, men jeg kan ikke komme i tanke om nogen.

Bemærk, at dette ikke er en kommentar til LIC. Problemet er med planstrukturen. Mange private livsforsikringsselskaber kommer ud med sådanne planer, og disse planer bør også undgås.