Med traditionelle livsforsikringsordninger, der ikke deltager , afkast er kendt på forhånd.

I modsætning til deltagende planer som LIC New Jeevan Anand afhænger det endelige resultat af årlige bonusser og endelig bonus. Der er ikke noget sådant koncept i ikke-deltagende planer.

Navnet (ikke-deltagende) i sig selv antyder, at forsikringstagerne ikke vil deltage i overskuddet på forsikringsselskabet.

Ikke-deltagende traditionelle livsforsikringsordninger giver garanteret afkast.

Så du har et produkt, der giver livsdækning sammen med garanteret afkast.

Skal du overveje at investere i sådan et produkt?

Lad os finde ud af det.

Som altid vil jeg hente et livsforsikringsprodukt, der ikke deltager, fra et forsikringsselskab og finde ud af fordele og ulemper. Du kan forvente, at andre sådanne produkter giver lignende fordele.

I mange af mine tidligere indlæg har jeg brugt planer fra LIC til at demonstrere, hvordan traditionelle planer ikke er meget nyttige og bør undgås. Og jeg har modtaget en del bitre kommentarer, mange af dem fra LIC-agenter tror jeg.

Ingen grundig begrundelse. Ren retorik.

Farligt nok.

Jeg tænkte, at det ville være en god idé at overveje en forsikringsordning fra et privat forsikringsselskab. Derfor hentede jeg HDFC Life Sanchay Plan.

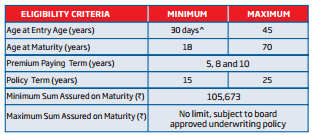

Politikperiode:15 år eller 25 år

Premiumbetalingsperiode:5, 8 eller 10 år

Intet behov for komplekse beregninger. Modenhedsydelse er klart defineret i policebrochuren.

Den årlige basispræmie for en 30-årig for en policeperiode på 25 år og en præmiebetalingsperiode på 10 år er 130.562 Rs.

Efter skat vil præmien være 135.458 Rs i det første år og 133.010 Rs i de efterfølgende år.

Hvis forsikringstageren overlever forsikringsperioden på 25 år, vil han/hun få Rs 32,5 lacs (325 % af forsikringssummen).

Dette betyder, at du tjener et fyrsteligt afkast på 4,4 % p.a. over 25 år.

Behøver jeg sige mere.

Hvor meget vil du gå på kompromis for denne garanti for afkast?

Bemærk, at disse returneringer er for en 30-årig. Køber du i en ældre alder, bliver dit afkast endnu lavere. Dette skyldes, at den årlige præmie stiger med alderen, mens modenhedsydelsen forbliver den samme.

For eksempel vil basispræmien for en 40-årig være 133.200 Rs., hvilket reducerer afkastet til 4,3 % p.a.

For en 25-årig vil basispræmien være Rs 128.272, og afkastet vil være 4,5 % p.a.

Hvorfor nævner brochuren, at du får 325 % af Assured Sum?

Da afkastet er kendt på forhånd, kan forsikringsselskabet så ikke blot fortælle, at det årlige afkast fra denne police vil være 4,4 % p.a.?

Der er ingen bedre måde at forstå afkastet fra en politik på og sammenligne afkastet med andre investeringer.

Forsikringsselskaber og agenter ved dog, at ingen vil købe planen, hvis det årlige afkast er 4,4 % p.a.

Og det er grunden til denne optræden med at linke alt til Sum Assured . Et meget smart trick til at komplicere afkastberegninger og forvirre de potentielle købere.

Vi kan ikke beregne det faktiske afkast (IRR) mentalt. Og forsikringsselskaberne er klar over denne begrænsning.

Det er grunden til, at HDFC Life foretrak at oplyse, at du vil få 325 % af Assured Sum efter 25 år (i stedet for at sige, at du vil tjene et afkast på 4,4 % pa).

Mange af os er ikke komfortable med volatilitet i aktie-MF-afkast. Ville derfor ikke bringe aktiefonde ind nogen steder.

Jeg håber ikke mange har noget imod PPF.

Hvad hvis du havde købt en periodeplan og investeret det resterende beløb i PPF hvert år?

PPF-afkast, selvom de er garanteret, kan ændre sig hvert kvartal.

Lad os antage, at PPF giver dig 7,0 % p.a. . Denne sats er langt lavere end 7,9 % p.a. i øjeblikket.

Du køber en periodeplan på 1 crore Rs fra HDFC Life. Præmien for en 30-årig for forsikringssum på Rs 1 crore i 25 år (præmiebetalingsperiode på 10 år) vil være Rs 15.389.

Hvis du investerer det resterende beløb i PPF, vil du ende med Rs ~48,1 lacs ved udgangen af 25 år.

Bogforslag :Gå på pension Rich, invester 40 Rs om dagen (P.V.Subramanyam)

Livsomslag på Rs 10 lacs og endelig løbetidsbeløb på Rs 32,5 lacs . (HDFC Life Sanchay)

Vs

Livsdækning på 1 crore Rs og endelig løbetidsbeløb på Rs 48,1 lacs (Tidsforsikring + PPF).

PPF-afkast antaget på 7 % p.a.

Hvilken en ville du vælge?

Tidsforsikring + PPF er en klar vinder.

Traditionelle planer giver lav livsdækning og dårligt afkast.

Jo før du forstår dette, jo bedre er det.

Undgå traditionelle livsforsikringsordninger.

I dette indlæg har jeg været kritisk over for ikke-deltagende planer såsom HDFC Life Sanchay. Dette betyder ikke, at deltagende traditionelle planer er bedre. Jeg har gennemgået mange deltagende planer på denne blog og vist, at sådanne planer bør undgås.

Under deltagende planer som LIC New Jeevan Anand handler salgstalen mere om årlige bonusser. Forbeholdet er, at disse bonusser, selvom de annonceres hvert år, kun udbetales på udløbstidspunktet. Desuden tjener du ikke noget afkast på disse bonusser.