Mens alle klager over tricks udført af forsikringsselskaber eller deres agent under salg af livs- og sygeforsikringsordninger, hører vi ikke (eller i det mindste har jeg ikke hørt) om lignende ting under salg af motorkøretøjsforsikring.

Jamen, bilforsikring har sit eget sæt tricks. For eksempel er der ingen, der ønsker at sælge tredjepartsforsikringer. Hvis du ringer til kundeservice, vil de fraråde dig. Selvom IRDA (forsikringstilsynsmyndigheden) har gjort det obligatorisk at sælge tredjepartsforsikringer via deres websteder, vil ingen forsikringsselskaber nemt sælge dig en sådan forsikring. Linket til at købe et rent tredjepartscover vil være skjult et sted på hjemmesiden.

De planer, som forsikringsselskaberne ønsker at sælge, er omfattende planer (der dækker både egen skade og skade fra tredjepart). Bemærk, at kun køb af tredjepartsforsikring er obligatorisk. Dette er ingen tvang til at købe dækning for egen skade.

Præmien for tredjepartsforsikring er fastsat af IRDA og forhøjes normalt hvert år. Forsikringsselskaber har ingen skønsbeføjelser.

For at være retfærdig over for forsikringsselskaber er tredjepartsforsikring en tabende forretning (også en grund til præmiestigning hvert år), og du kan ikke rigtig holde dem skyldige i ikke at ville sælge selvstændig tredjepartsforsikring.

For nylig har jeg bemærket et andet trick, som forsikringsselskaberne har spillet. Selvom jeg har betalt bilforsikringspræmie i mange år, fangede dette trick min opmærksomhed først for nylig.

Jeg har købt bilforsikring hos et privat forsikringsselskab. Min forsikring udløber i den sidste uge af april.

Jeg har modtaget e-mail-påmindelser fra forsikringsselskabet om, at jeg bør forny forsikringsplanen, da præmierne vil stige fra 1. april.

Årsagen er, at tredjepartspræmierne revideres fra 1. april hvert år. Siden tredjepartspræmien stiger hvert år, forventes bilforsikringspræmier at stige hvert år.

Dette er bunkum . Det er ikke sådan, at forsikringsselskabet ikke vil inddrive stigningen i tredjemandspræmie. Jeg købte min bilforsikring i marts sidste år. Et par uger senere i april sendte forsikringsselskabet mig et brev for at betale for forhøjelsen af præmien.

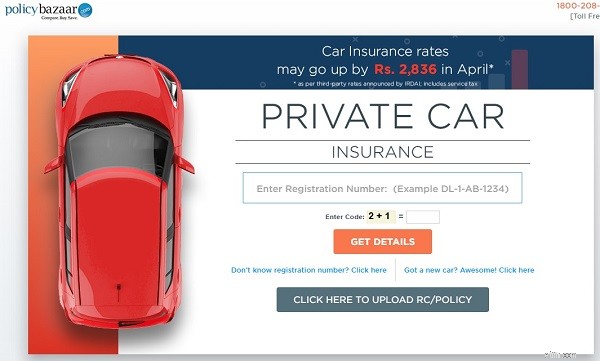

Og det er ikke kun forsikringsselskabet, der gør dette. Selv PolicyBazaar, en førende web-aggregator, hengiver sig til sådanne tricks. PolicyBazaar har et fremtrædende webbanner, der nævner, at præmien vil stige fra 1. april med op til 2.836 Rs.

Både PolicyBazaar og forsikringsselskabet er i øvrigt teknisk korrekte. Præmien stiger faktisk fra 1. april.

Men for dig betyder det ikke rigtig noget. Uanset om du køber dækning nu eller i april, vil præmien være den samme. Du betaler muligvis en lavere præmie nu. Men når tredjepartspræmien er revideret fra den 1. april, vil forsikringsselskabet bede dig om at betale underskuddet.

For mig er kommunikationen derfor bevidst vildledende og en åbenlys løgn.

Jeg kontaktede Policy Bazaar. Deres supportagent fastholdt, at enhver forhøjelse af tredjepartsforsikringspræmien ikke vil blive inddrevet fra mig. Jeg er ikke sikker på, om det var på grund af manglende viden fra agentens side, eller at jeg bevidst blev vildledt. Jeg vil give fordelen af tvivl til Policy Bazaar.

Da jeg kontaktede forsikringsselskabet, anerkendte det, at enhver stigning i præmien i tredjemands præmiesatser vil blive inddrevet fra mig og undskyldte for fejlmeddelelsen.

Derfor gør det ingen forskel, om du betaler i marts eller i april.

Du betaler muligvis en lavere præmie i marts, men forskellen i præmie for tredjepartsforsikring vil blive inddrevet hos dig senere.

Der er ikke meget du kan gøre. For at være ærlig vil bevidsthed ikke ændre noget drastisk.

Du betaler den samme præmie, uanset om du køber nu eller næste regnskabsår.

Det er dog bedre at vide, hvad du går ind til.

Personligt vil jeg føle mig snydt, hvis jeg købte et trick med lavere præmie og modtager et premium-gendannelsesbrev senere.

Annoncen eller e-mails er vildledende, og det skal du ikke falde for. Skynd dig ikke at købe

Jeg har intet imod Policy Bazaar. Faktisk har jeg selv brugt information, der er tilgængelig på hjemmesiden til at færdiggøre forsikringsvalg. Jeg har endda foretaget køb fra Policy Bazaar. Du skal dog vide, hvordan du bruger oplysningerne og ikke lade webaggregatoren påvirke din beslutning ud over et punkt. Læs dette geniale stykke om Money Life om webaggregatorer.