Når vi taler om Unit Linked Insurance Plans (ULIP'er), peger kritikerne på højere gebyrer, der fører til lavere afkast. På den anden side peger forslagsstillerne på den gunstige lavprisstruktur, der opstod efter IRDAs reviderede Unit Linked Regulations, 2010.

Begge synes at have en gyldig pointe. Højere gebyrer spiser ind i afkastet. På den anden side er den nye tids ULIP'er ikke i nærheden af deres onde avatarer i det første årti af dette århundrede.

Hvem har ret?

Efter min mening er begge i et vist omfang. Det er dog stadig et bedre valg at adskille dine investerings- og forsikringsbehov.

Lad os først se på gebyrerne i en Unit Linked Insurance Plans.

Nomenklatur og kvante kan variere, men gebyrer vil normalt følge en lignende struktur.

Forskellige forsikringsselskaber kan lave innovation og lege med forskellige gebyrniveauer. Fair nok.

Hensigten i dette indlæg er ikke at komme ind på arten og niveauet af gebyrer i en ULIP, og hvordan det påvirker dit afkast. Jeg har diskuteret dette aspekt i detaljer i et tidligere indlæg.

I dette indlæg vil jeg fokusere på, hvor meget du betaler for at få livsdækning i en ULIP . Det vil også være nyttigt at sammenligne prisen for den samme livsforsikring, som du betaler for en ren periodeforsikring.

Prisen for en livsforsikringsplan kan opfattes som ren dødelighed da der ikke er noget element af investering involveret.

I tilfælde af en ULIP er beregningen en smule mere nuanceret.

Dødelighedsafgift afhænger af risikosummen.

Sum at Risk er det beløb, som forsikringsselskabet skal betale fra lommen i tilfælde af forsikringstagerens død.

I en type-I ULIP , får den nominerede den HØJERE af (Assured Sum, Fund Value) . Derfor, når fondens værdi vokser, falder Sum at risk.

I en type II ULIP , modtager den nominerede SUM af (Assured Sum, Fund Value) . Derfor forbliver Sum at Risk konstant ved Sum Assured.

For mere om Type-I og Type-II ULIP'er, gå gennem dette indlæg.

Desuden, mens præmien for en livsforsikringsplan forbliver konstant i policens løbetid, stiger dødelighedsafgifterne hvert år i en ULIP.

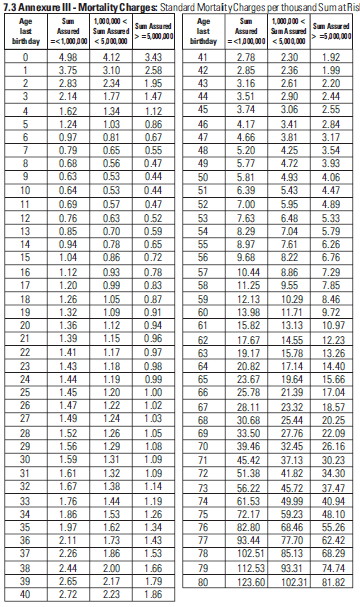

I tilfælde af en ULIP er der en dødelighedstabel. I tabellen er dødelighedsafgifterne udtrykt i promille af Sum at Risk pr. år.

Et eksempel på dødelighedstabellen er givet nedenfor.

Derfor, i henhold til dødelighedstabellen, hvis posten er 3 for din alder og risikosummen er Rs 10 lacs, vil du betale mortalitetsgebyr på Rs 3 X (Rs 10 lacs /Rs. 1.000) =Rs. 3.000 for det pågældende år.

Og dødeligheden stiger med alderen. Hvis du derfor antager, at Sum at Risk forbliver konstant (hvilket det ville gøre i tilfælde af en Type II ULIP), vil din dødelighed stige, efterhånden som du bliver ældre. Dødelighedsgebyrer inddrives typisk fra dig på måneds-/kvartalsbasis gennem annullering af fondsenheder.

Fortsæt med ovenstående eksempel vil enheder til en værdi af 250 Rs (Rs 3.000/12) blive annulleret (indløst) fra din konto hver måned. Bemærk venligst, at jeg endnu ikke har overvejet virkningen af GST. GST opkræves af dødelighedsafgiften.

Læs :Hvordan påvirker moms din livsforsikringspræmie?

Lad os prøve at se, hvor meget du betaler for at få livsforsikring for det samme beløb under en periodeplan og en ULIP.

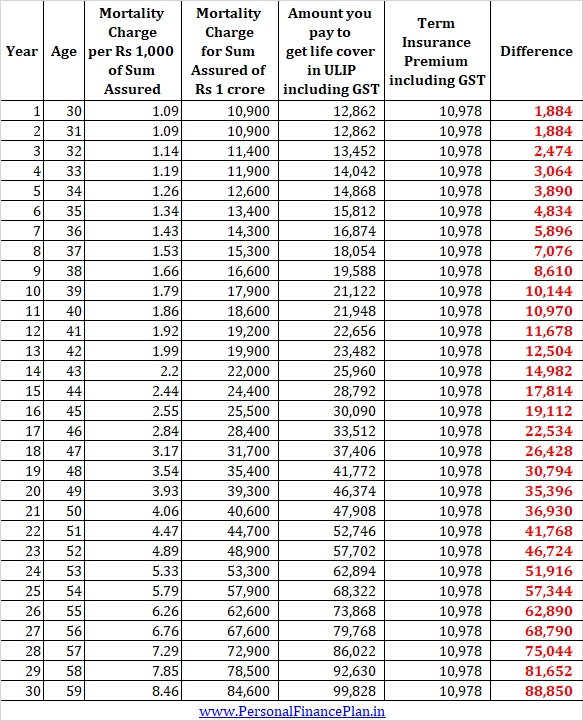

Til sammenligning. Jeg har hentet en ren periodeforsikring og en ULIP fra samme forsikringsselskab. Jeg har hentet ICICI Prudential iProtect Smart-plan (en periodeplan) og ICICI Prudential Wealth Builder II (en type II ULIP).

Vi overvejer en 30-årig mand, der ønsker at købe en livsdækning på 1 crore Rs i 30 år.

Premien for løbetiden vil være Rs 10.978 om året. Bemærk, at præmien forbliver konstant i de næste 30 år.

Lad os nu sammenligne dette med dødelighedsafgifter i en ULIP. Jeg vil bruge dødelighedstabellen ICICI Prudential Wealth Builder II-plan.

Du kan se, for den samme funktion (samme niveau af livsdækning), at du betaler et meget højere beløb i tilfælde af den nævnte ULIP.

Læs:I traditionelle planer og ULIP'er påvirker din alder afkastet

Med ULIP'er er forsikringssummen (dødsfald) typisk et multiplum af den årlige betalte præmie.

Derfor, hvis din årlige præmie er Rs 50.000, får du en livsdækning på Rs. 5 lacs (10 gange den årlige præmie). Generelt er forsikringssummen ikke mindre end 10 gange den årlige præmie, da dine skattefordele for præmiebetaling i så fald kan blive påvirket. Desuden vil forfaldsprovenuet ikke være skattefrit.

Hvis Assured Sum er et højere multiplum (større end 10), vil mange af dine penge gå til dødelighedsgebyrer, hvilket vil påvirke afkastet. Derfor afregner de fleste virksomheder med 10 gange årlig præmie for unge.

Derfor skal du betale en årlig præmie på Rs 10 lacs for at købe en livsdækning på Rs 1 crore under en ULIP. Virker uden for grænserne for de fleste mennesker.

Hvis du er for stejlt på at undgå periodeaftaler og ikke har råd til så høj en præmie, kan du ende med at blive underforsikret.

Derudover kan du se, at dødelighedsafgiften i en ULIP endda afhænger af forsikringssummen. Dødelighedsafgifterne er meget højere for en lav forsikringssum. Jeg forstår ikke årsagen bag denne skarpe forskel.

Jeg har overvejet en Type II ULIP til min analyse. Derfor forbliver Sum-at-risk for forsikringsselskabet konstant.

Hvis jeg havde overvejet en type I ULIP, ville Sum-at-risk konsekvent være faldet på grund af en stigning i fondens værdi. Faktisk, når fondsværdien overskrider forsikringssummen, er der ingen Sum-at-risk for forsikringsselskabet, og dødelighedsafgiften vil derfor ikke være gældende. Nu ved du, hvordan Type-I ULIP'er vil give dig bedre afkast end Type-II ULIP'er. Bemærk dog, at dækningen er lavere i Type-I ULIP.

Det er klart, at der er en skarp forskel mellem den pris, du betaler for at få det samme niveau af livsdækning under en ULIP og en tidsbegrænset livsforsikring.

Som jeg forstår, er tegningsnormerne for en unit-linked forsikringsplan (ULIP'er) relativt afslappede sammenlignet med en periodeforsikringsordning. En del af årsagen er, at det risikoniveau, som et forsikringsselskab tager, måske ikke er så højt. Forsikringssummen er trods alt et multiplum af årlig præmie (som diskuteret ovenfor).

I tilfælde af en tidsbegrænset livsplan får du en dækning på 1 crore Rs ved at betale en præmie på blot 10.000-15.000 Rs.

På grund af disse afslappede forsikringsnormer kan det være lettere at købe en ULIP sammenlignet med en livsforsikringsplan. Mange, der kan blive afvist dækning under en periodeordning, kan blive tilbudt livsdækning under en ULIP fra det samme livsforsikringsselskab.

Men hvis du kan kvalificere dig til en livstidsordning, giver det så mening for dig at betale højere dødelighedsafgifter under en ULIP?