LIC Jeevan Shiromani er en traditionel penge-tilbage-plan. Det har en smag af både deltagende og ikke-deltagende livsforsikringsplaner.

Du får visse garanterede fordele (kendt på forhånd), og visse fordele er knyttet til investeringsresultatet for LIC.

Lad os se på nogle af de fremtrædende træk ved planen og se, om du bør investere i en sådan plan.

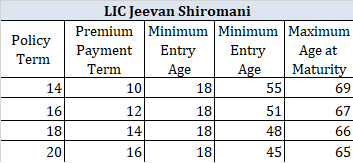

I tilfælde af død/død i de første fem år :Forsikret sum ved død + påløbne garanterede tillæg

I tilfælde af død/død efter udløbet af fem år, men før udløb :Forsikringssum ved død + påløbne garanterede tilføjelser + loyalitetstillæg, hvis nogen.

Sum Assured on Death er den højeste af:

Forstå venligst, at garanterede tilføjelser garanteres og gælder hvert år (men udbetales kun ved dødsfald eller modenhed).

Loyalitetstillæg er kun gældende i døds- eller modenhedsåret. Derfor kan dit held være en kritisk faktor.

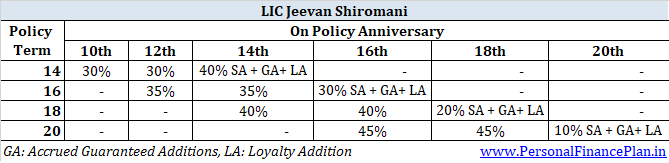

Som tidligere nævnt er LIC Jeevan Shiromani en penge-tilbage-plan. Det betyder, at du får et beløb fra livsforsikringsselskabet allerede inden udløb. Kvantumet og tidspunktet for pengene tilbage afhænger af policens løbetid.

For policeperiode på 14 år :30 % af forsikringssum hver ved udgangen af den 10. th og 12. . forsikringsår

For policeperiode på 16 år :35 % af forsikringssum hver ved udgangen af den 12. th og den 14. . forsikringsår

For policeperiode på 18 år :40 % af forsikringssum hver ved udgangen af den 14. th og 16. . forsikringsår

For en forsikringsperiode på 20 år :45 % af forsikringssum hver ved udgangen af den 16. th og 18. th forsikringsår

For policeperiode på 14 år :40 % af forsikringssum + garanterede tilføjelser + loyalitetstillæg, hvis nogen

For policeperiode på 16 år :30 % af forsikringssum + garanterede tilføjelser + loyalitetstillæg, hvis nogen

For policeperiode på 18 år :20 % af forsikringssum + garanterede tilføjelser + loyalitetstillæg, hvis nogen

For en forsikringsperiode på 20 år :10 % af forsikringssum + garanterede tilføjelser + loyalitetstillæg, hvis nogen

Bemærk, at garanterede tilføjelser gælder hvert år. Som nævnt får du GA til en sats på Rs 50 promille af forsikringssum i de første år. Fra det sjette år til slutningen af præmiebetalingsperioden får du Rs 55 promille af Assured Sum. Husk GA udbetales kun i løbet af året for modenhed eller død. Indtil sådan optjenes sådanne GA.

Loyalitetstillæg (LA) er ligesom den sidste ekstra bonus. Det gælder kun i løbet af året for udløb eller død (hvis død sker efter 5 policeår).

Som nævnt ovenfor er LIC Jeevan Shiromani en midtvej mellem en ikke-deltagende og en deltagende plan.

Der er et element af returnering, der kommer gennem Guaranteed Additions(GA). Du kender til garanterede tilføjelser på forhånd.

Der er et element af afkast, der kommer gennem Loyalty Addition, som er at deltage (overskudsdeling i naturen).

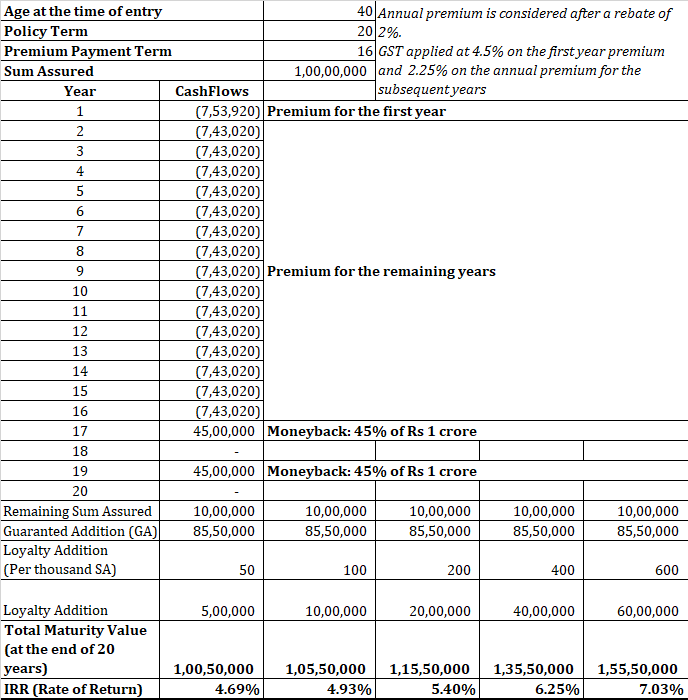

Da LIC Jeevan Shiromani er en ny plan, og vi ikke kan forudsige om loyalitetsforøgelse, der vil være gældende efter 20 år, er vi nødt til at arbejde med et sæt antagelser.

Lad os regne ud tallene for en 40-årig mand, der ønsker at købe dækning for 1 crore Rs (det er minimumsdækningen under planen). Han ønsker at gå for en politikperiode på 20 år.

Premien før GST og rabat vil være Rs. 7.41.500. Efter en rabat på 2 % på tabelpræmie og GST kommer præmien til Rs 7,53 lacs om året.

Den årlige præmie skal betales i 16 år for en policeperiode på 20 år.

Du får 50 Rs pr. 1.000 Rs af forsikringssum i de første fem år. Det betyder Rs 5 lacs (50/1.000* 1 crore) for de første fem år.

I de resterende 11 elleve år får du Rs 5,5 lacs hvert år (Rs 55 promille af Assured Sum)

Bemærk, at GA ikke udbetales til dig hvert år. Disse bliver simpelthen akkumuleret.

På tidspunktet for policens udløb vil den samlede påløbne GS være Rs 85,5 lacs.

Dette er nu et rent gæt. Derfor, i stedet for at arbejde med en enkelt antaget værdi af loyalitetstillæg, vil jeg vise dig potentielle afkast for flere værdier af LA.

Forstå venligst, at du på salgstidspunktet kan få et meget rosenrødt billede af Loyalty Addition.

Nu skal du se, om et sådant afkast er godt for en langsigtet investering på 20 år.

Efter min mening er det ikke.

Ja, denne investering har også en iboende livsdækning på Rs 1,25 crores. Afkastet er dog stadig ret dårligt.

Jeg overlader det til dig at udvikle en lignende struktur ved hjælp af en periodeplan og en blanding af PPF og aktiefonde. Jeg har gjort dette mange gange i mine andre indlæg om LIC-planer. Du skal ikke gentage øvelsen igen.

Hvis du bliver diagnosticeret med nogen af de 15 kritiske sygdomme (som nævnt i dokumentet), vil du få 10 % af den forsikrede grundsum. For en police med Basic Sum Assured på Rs 1 crore, vil du få Rs 10 lacs, hvis du bliver diagnosticeret med en specificeret kritisk sygdom.

Derudover har du mulighed for at udskyde betalingen af præmie med 2 år. Der opkræves ikke renter for forsinkelse i betaling af præmie af en sådan grund.

Du har også mulighed for at søge en anden lægeudtalelse.

Specificerede kritiske sygdomme omfatter kræft, hjerteanfald (myokardieinfarkt), nyresvigt, organsvigt osv.

Som jeg har nævnt i et tidligere indlæg, har forsikringsplaner for kritisk sygdom specificeret sværhedsgrad (og venteperioder), og det kan være en årsag til mange afvisninger af krav. Grundlæggende er den forsikrede begivenhed ikke så objektiv som i tilfældet med livsforsikring.

Bemærk, at denne ydelse ved kritisk sygdom kun kan benyttes én gang i forsikringsperioden. Når du benytter dig af fordelen, ophører fordelen.

Som jeg forstår, er dette en ekstra fordel og ikke en accelereret fordel. Det betyder, at din døds- eller modenhedsydelse ikke går ned ved udbetaling af ydelse ved kritisk sygdom.

Læs :Alt du behøver at vide om livsforsikringsryttere

Under indstillingen Forlig kan du vælge at modtage forfalds- eller dødsfaldsydelsen i rater over et par år i stedet for et engangsbeløb.

Derfor kan du i stedet for at modtage ydelsen i engangsbeløb vælge at modtage ydelsen i månedlige, kvartalsvise, halvårlige eller årlige rater i 5, 10 eller 15 år.

Størrelsen af afdraget vil afhænge af forfalds-/dødsfaldsydelsesbeløbet, varigheden af afdragene (5, 10 eller 15 år) og renten som fastsat af LIC fra tid til anden.

Hvis du falder for indstillingen Forlig, vil du ende med at gøre dig selv til stor fjols. LIC vil uvægerligt annoncere en meget lav sats. I politikbrochuren var der også mulighed for at udskyde overlevelsesydelser. På beløbet betaler LIC 5 års GSec – 1,5%. Jeg spøger ikke. Derfor giver det ikke meget mening at udskyde modtagelsen af overlevelsesydelse.

Du kan ikke forvente, at renten vil være meget anderledes for afregningsmulighed.

Som med enhver traditionel plan skal du holde dig væk fra LIC Jeevan Shiromani.

LIC Jeevan Shiromani lader dig købe et meget stort livdæksel. Det er dog meget dyrt.

Du får stadig meget lave afkast (som vist på illustrationen).

De andre problemer med traditionelle planer, herunder ringe fleksibilitet og høje udgangsomkostninger, plager også denne plan.

Du er bedre stillet ved at købe en periodeplan og investere resten i PPF eller investeringsforeninger. Hvis du er opsat på en forsikring for kritisk sygdom, skal du købe en selvstændig forsikring for kritisk sygdom.

For mere om LIC Jeevan Shiromani, kan du henvise til produktsiden på LIC-webstedet.

Du kan også gennemgå LIC Jeevan Shiromanis politikformuleringer på LIC.