Behovet for tilstrækkelig sundhedsdækning går ikke tabt for mange. Men at vælge en sygeforsikringsplan, der passer til dine krav, lyder skræmmende for mange mennesker. Der er mange parametre, der skal overvejes, før du vælger en sygeforsikring. Ikke bare det, sygesikringsplaner kommer i mange varianter, f.eks. individuel, familie flyder, top up, super top up og så videre. En af de vigtigste parametre, der skal tages i betragtning, er undergrænser. I dette indlæg diskuterer vi den rolle, loftet spiller på værelsesleje, en form for undergrænse, på tidspunktet for forsikringskrav.

Som navnet antyder, dækker forsikringsselskabet inden for den samlede forsikringssum kun en bestemt udgift op til en vis grænse. For eksempel, selvom forsikringssummen er Rs 5 lacs, kan policen kun dække behandling for en bestemt sygdom i et omfang af Rs 50.000. Hvis du pådrager dig 65.000 Rs på hospitalsindlæggelse for en sådan sygdom eller procedure, skal du betale 15.000 Rs af din egen lomme.

Undergrænser kan struktureres på enhver måde. Der er ingen specifik IRDA-retningslinje om sagen. Du skal læse vilkårene og betingelserne for sygesikringsplanen for at forstå, om der er undergrænser i planen. Med disse undergrænser kan forsikringsselskabet begrænse sit ansvar i et vist omfang.

Derfor vil sygeforsikringsplaner med undergrænser sandsynligvis være billigere end dem uden undergrænser.

En af de vigtigste undergrænser i en sygesikringsplan er loftet på værelsesleje. Med dette loft begrænser forsikringsselskabet sit ansvar på værelsesleje pr. dag.

Hospitalsgebyrer er knyttet til den type værelse, du har taget. Lægebesøg på et fælles værelse vil koste dig 1.000 Rs. Men hvis du har taget et privat værelse, vil besøg af den samme læge blive opkrævet med f.eks. Rs 2.000 pr. besøg. Det giver ingen mening, men sådan er det.

Et simpelt røntgenbillede, der koster 500 Rs for et delt værelse, kan koste Rs 1.000, hvis du har taget privat værelse. Du skal gå til det samme røntgenrum og stå foran den samme maskine, men afgifterne er forskellige.

Tilsyneladende opkræver hospitalerne dig på grundlag af din betalingsevne.

Da gebyrerne er knyttet til værelsestypen eller værelseslejen, bliver din lægeregning for den samme behandling højere, hvis du vælger en bedre bolig.

Hvis din sundhedsdækning er uden undergrænser, er der ikke meget, forsikringsselskabet kan gøre. Den skal betale for alle han dækkede udgifter.

Men hvis din forsikringsplan har undergrænser, skal du være forberedt på en overraskelse. I dette tilfælde, hvis værelseslejen pr. dag overstiger de foreskrevne undergrænser (loft), vil forsikringen kun betale gebyrer i forhold til lejens undergrænse i forhold til den faktiske leje.

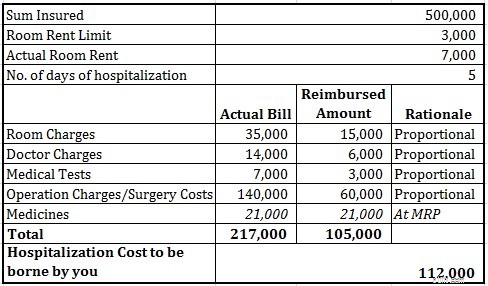

Antag at loftet for værelsesleje (eller undergrænse) i din sundhedsplan er 3.000 Rs pr. dag, og at den faktiske værelsesleje er 7.000 Rs. Du bliver indlagt i 4 dage og løber en regning på 1 lac. Du føler måske, at forsikringsselskabet vil betale alt bortset fra overskydende værelsesleje, dvs. Rs 1 lacs – 4.000 * 4 dage =Rs 84.000. Nå, det er ikke tilfældet.

Det tilbagebetalte beløb vil kun være Rs 1 lacs * 3000/7000 =Rs 42.857. Selvom du havde en samlet dækning på Rs 5 lacs, betyder det ikke noget, da det tilbagebetalte beløb vil være i forhold til undergrænsen og faktisk værelsesleje. Dette vil helt sikkert komme som et chok for en, der ikke er klar over det.

Dette gøres typisk for hospitalstjenester. Medicin refunderes ved MRP uanset lokaleleje.

Bemærk venligst, at omkostningerne for medicin, der skal refunderes, er de samme som de faktiske omkostninger. Du skal betale Rs 1,12 lacs fra din egen lomme.

Vær opmærksom på, at udgifterne til medicin, der skal refunderes, er de samme som de faktiske omkostninger. Du skal betale Rs 1,12 lacs fra din egen lomme.

Undgå at købe planer, der har et loft på værelseslejen.

Hvis du allerede har en plan med undergrænse for lokaleleje, kan du overføre til en ny plan uden undergrænser, mens du bevarer kontinuitetsfordelene (venteperiode).

Det er dog ikke alle, der har råd til en sygesikringsplan uden undergrænser. I så fald kan du købe en plan med undergrænser. Inden du færdiggør planen, så prøv at få en idé om værelsesleje på hospitalerne i nærheden eller de hospitaler, hvor du gerne vil behandles. Efterfølgende skal du tage en plan, hvor værelseslejeloft er nok til at tage et valgfrit værelse på disse hospitaler.

Nogle gange kan din hånd endda blive tvunget. Selvom du vil gå efter et delt eller billigere værelse, er det muligvis ikke tilgængeligt. I så fald skal du vælge et privat værelse eller tage behandling på et andet hospital. I nødstilfælde er det ikke en mulighed. Du tager hvad der er tilgængeligt.

Så, hvis du har råd, så tag en plan uden undergrænser. Hvis du ikke kan, skal du være opmærksom og være forberedt.

Skattefordele ved køb af en sygeforsikring

Brug denne smarte sygesikringsstrategi for at få højere dækning til en lavere præmie

Hvordan afgøres et krav, hvis du har to sygeforsikringer?

Individuel sygesikringsplan vs. Familieflyder

Hvad er Top-up- og Super Top-up-sygeforsikringsplaner?

Hvordan sygeforsikringsselskaber nemt kan narre kunder?

Sygesikringsplaner, du skal undgå

Top 10 udelukkelser under dine sundhedsforsikringsplaner

Skal du købe planer for kritisk sygdom?

Skal du købe en sygesikringsplan med barselsdagpenge?

Skal du købe en sygesikringsplan med gendannelses-/genopfyldningsydelse?

Hvad er en Hospital Cash Insurance Plan?

Hvis du leder efter en sundhedsplan, der passer bedst til dine behov, skal du besøge Vores tilbudssektion.

Billedkredit:Adrian Clark, 2007. Det originale billede og oplysninger om brugsrettigheder kan downloades fra Flickr.

Indlægget blev først offentliggjort i november 2015 og er blevet opdateret siden.

Hvor meget 10 almindelige trafikovertrædelser kan hæve dine forsikringstakster

Udelukkelser i forsikring:Sådan kan de påvirke din dækning

Hvor længe kan du blive på dine forældres sygesikring?

Hvordan kan sygeforsikringsselskaber nemt narre kunder?

Dit sygesikringskrav vil ikke blive afvist efter 8 år