LIC lancerede en ny livrenteordning LIC Jeevan Shanti i september 2018 .

LIC Jeevan Shanti kommer i både øjeblikkelig livrente og udskudte annuitetsvarianter .

Et punkt at bemærke er, at LIC allerede har et meget populært tilbud i umiddelbar annuitet (LIC Jeevan Akshay VI). LIC Jeevan Shanti er ganske som LIC Jeevan Akshay. Den eneste store forskel er, at LIC Jeevan Shanti også har en udskudt annuitetsvariant.

Lad os finde ud af mere om LIC Jeevan Shanti-planen.

Lad os prøve at se på forskellen mellem en øjeblikkelig livrenteordning og en udskudt livrenteordning, inden vi går videre.

Under en øjeblikkelig livrenteordning , betaler du et engangsbeløb én gang, og forsikringsselskabet udbetaler dig livstidspension. Pensionsudbetalingen starter straks ved køb. Det er lige meget, hvor længe du lever. Forsikringsselskabet betaler dig en pension på livstid.

Ikke kun det, forsikringsselskabet betaler dig den aftalte rente for livet (uanset hvordan renterne bevæger sig i fremtiden). Derfor påtager forsikringsselskabet sig ikke kun levetidsrisikoen, men også renterisikoen.

En livrenteordning er en god måde at dække risikoen for lang levetid. Ved at købe en livrenteordning kan du garantere dig selv en indkomststrøm for livet.

LIC Jeevan Akshay VI er en umiddelbar annuitetsordning.

Under en udskudt livrenteordning , betaler du til forsikringsselskabet (i form af en enkeltpræmie eller almindelig præmie). Pengene bliver investeret i henhold til investeringsmandatet for planen. I slutningen af udsættelsesperioden (udsættelsesperioden) bruges det akkumulerede korpus til at købe en øjeblikkelig livrenteordning.

Derfor starter pensionen ved udløbet af udsættelsesperioden . Mængden af regelmæssig indkomst vil afhænge af afkastet tjent på dine investeringer, din alder, udskydelsesperiode, annuitetsvariant og den gældende annuitetssats

LIC Jeevan Shanti er en variant af udskudt annuitetsordning. Det er en enkeltpræmieplan, det vil sige, at du kun skal betale præmien én gang. Du kan udskyde livrente i op til 20 år. Afkastet af din investering er garanteret, og du er også sikret livrentesatsen ved udskydelsesperiodens udløb. Derfor er der ingen usikkerhed involveret. Du ved på forhånd, hvordan du får det hvert år efter udsættelsesperiodens udløb.

LIC Jeevan Shanti kommer i øvrigt også i en umiddelbar annuitetsvariant. Nå, du kan tænke på en øjeblikkelig livrenteordning som en udskudt livrenteordning uden en udsættelsesperiode.

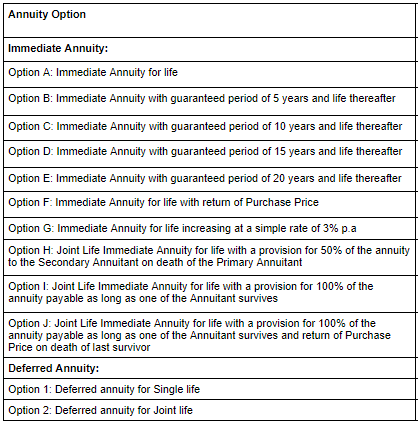

LIC Jeevan Shanti kommer i 9 annuitetsvarianter (7 i øjeblikkelig annuitet og 2 i udskudt livrente) .

Læs :Pensioneringsplanlægning:Svimlende livrentekøb kan øge indkomsten og reducere risikoen

Du kan også besøge LICs hjemmeside for mere information.

Læs :HDFC Life Sanchay Plus:Anmeldelse

LIC Jeevan Shanti kommer i 9 annuitetsvarianter (7 i øjeblikkelig annuitet og 2 i udskudt annuitet).

Her er et øjebliksbillede for at vise, hvad forskellige varianter af LIC Jeevan Shanti tilbyder.

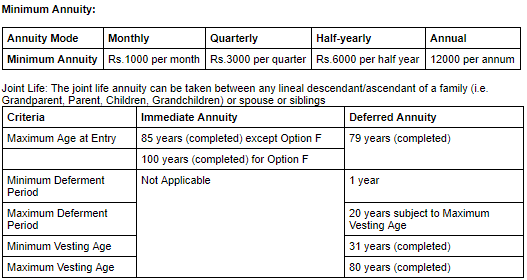

For umiddelbare annuitetsvarianter afhænger renten (livrentesatsen) af din alder og annuitetsvarianten. I tilfælde af fælles livsplaner (hvor ægtefællen eller ethvert andet familiemedlem), vil livrentesatsen også afhænge af alderen på den anden livrente.

Annuitetssatsen vil stige med investorens alder. Forsikringsselskabet betaler en højere sats, når dets ansvar er lavere. En 40-årig person vil sandsynligvis modtage pension i mange flere år (sammenlignet med en 70-årig). Derfor vil livrentesatsen være lavere for en 40-årig og højere for en 70-årig.

For den udskudte annuitetsvariant, annuitetssatsen afhænger af alle ovennævnte faktorer. Derudover skal annuitetssatsen afhænge af udsættelsesperiodens størrelse og alderen på den anden livrentemodtager (i tilfælde af fælles livsforsikringer).

Annuitetssatsen vil stige med stigningen i udsættelsesperioden.

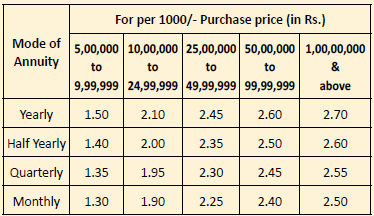

Her er prøvesættet tilgængeligt på LIC-webstedet for en umiddelbar annuitetsvariant af LIC Jeevan Shanti. Satsen er for købsprisen på Rs 10 lacs.

Eksempel på annuitetssats for udskudt livrente (købspris på 10 lacs Rs). Satserne er for singleliv (og ikke fælles livsplaner).

Lad os se nærmere på annuitetsvarianter. Der er intet at skelne mellem LIC Jeevan Akshay og umiddelbare annuitetsvarianter af LIC Jeevan Shanti, undtagen måske annuitetssatserne. LIC Jeevan Akshay har ikke en udskudt annuitetsvariant.

Derfor vil jeg først diskutere udskudte annuitetsvarianter af LIC Jeevan Shanti. Af hensyn til færdiggørelsen har jeg givet illustrationer til umiddelbare annuitetsvarianter i slutningen af dette indlæg.

Før vi graver dybere, er der et par ting, vi skal forstå for udskudte annuitetsvarianter.

Under udskudt annuitetsvariant får du ikke noget før udgangen af udsættelsen punktum. Såfremt livrentemodtagerens bortgang skulle ske i henstandsperioden, skal den nominerede derfor mindst få en smule mere end købesummen. Giver det mening, ikke?

Derfor har LIC under de udskudte livrentevarianter introduceret konceptet med garanterede tillæg, og dødsfaldsydelsen er mere end købsprisen (i hvert fald indtil udsættelsesperiodens udløb).

Garanterede tillæg er kun gældende i varianter af udskudt livrente.

Garanterede tilføjelser bruges til at beregne dødsfaldsydelsen under udsættelsesperioden eller efter udsættelsesperiodens afslutning.

Garanterede tilføjelser påløber indtil slutningen af hver policemåned, indtil slutningen af udsættelsesperioden eller dødsfald, alt efter hvad der er først.

Garanteret tillæg pr. måned =Købspris * Månedlig annuitetsrente i tabelform

Den månedlige annuitetsrente i tabelform afhænger af annuitetssatsen og den valgte udsættelsesperiode. Månedlig annuitetssats i tabelform =(Årlig annuitetssats * 96%)/12

Dødsfaldsdagpenge =Højere af A og B, hvor

A =Købspris + påløbne garanterede tilføjelser – Samlede annuitetsbetalinger foretaget indtil dato

B =110 % af købsprisen (lad os ignorere dette indtil videre)

Derfor, hvis dødsfaldet skulle ske i udsættelsesperioden, vil din nominerede modtage købspris + påløbne garanterede tillæg (da der endnu ikke er foretaget nogen annuitetsudbetalinger).

Den måde, dødsfaldsydelsen beregnes på, medfører en masse komplikationer i planen (se afsnittet:The Strange Thing about LIC Jeevan Shanti). Dødsfaldsydelsen vil stige i løbet af udsættelsesperioden og begynde at falde, efterhånden som livrenteudbetalingerne starter.

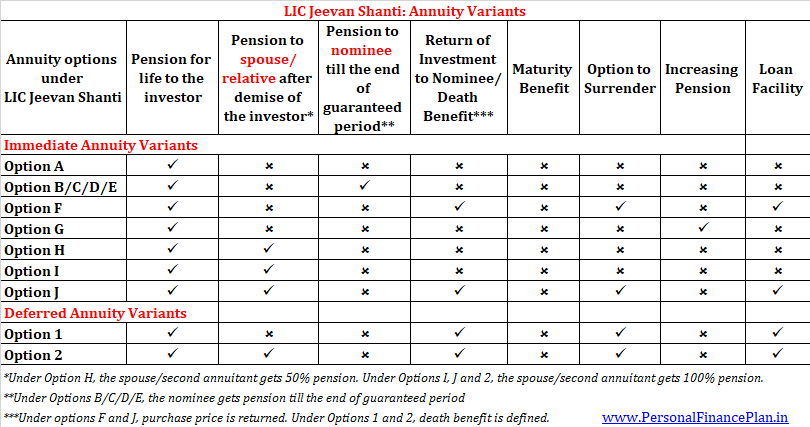

Den nominerede kan få dødsfaldsydelse som engangsbeløb eller kan købe en øjeblikkelig livrente med beløbet (livrentesatsen afhænger af kandidatens alder) eller vælge at modtage ydelse i rater (5, 10 eller 15 år). Disse muligheder er ikke tilgængelige under LIC Jeevan Akshay VI.

Nu tilbage til mulighed 1 (Udskudt levetid for en enkelt livrente)

Pensionsydelse :Ingen pension før udskydelsesperiodens udløb. Efter udsættelsesperiodens udløb, t investoren vil få pensionen for livet.

Dødsfaldsdagpenge :Som nævnt ovenfor (har forklaret senere ved hjælp af eksempel)

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Tilladt

Lånemulighed :Tilgængelig

Illustration

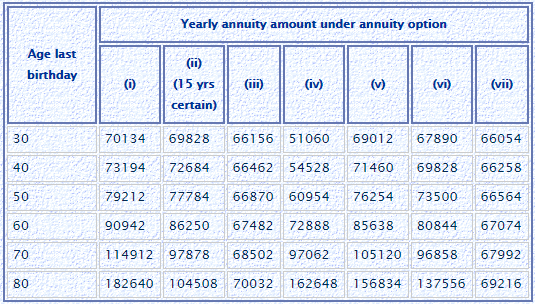

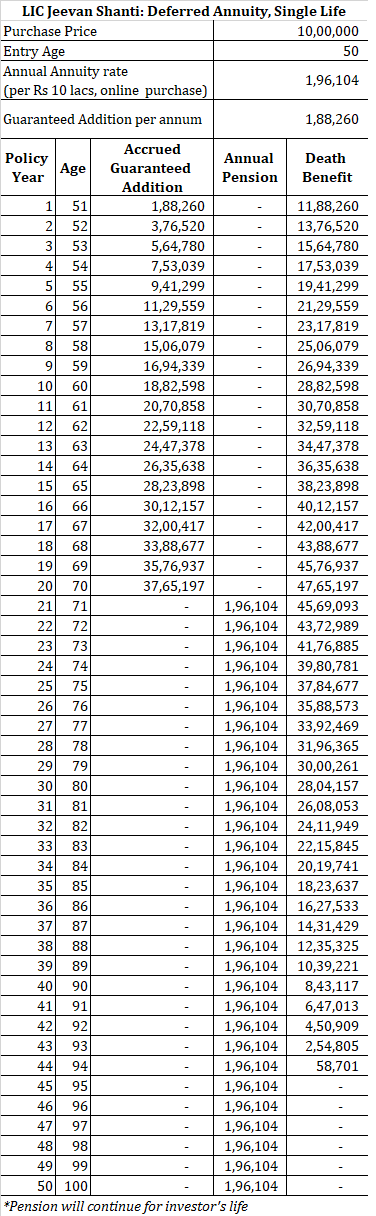

En 60-årig person investerer 10 lakh Rs i mulighed 1. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

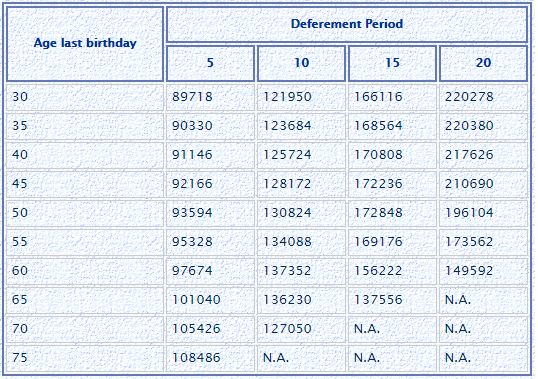

Den tilsvarende værdi i tabellen for 60 år og mulighed 1 (udskudt livrente, 20 år) er 149.592.

Du får ikke noget i de første 20 år. Efter afslutningen af udsættelsesperioden (20 år), vil du få denne pension på 149.592 Rs om året for livet.

Hver måned indtil slutningen af udsættelsesperioden tilfalder den garanterede tilføjelse din police med en sats på (149.592*96%)/12 =11.967 Rs pr. måned .

Derfor, hvis dødsfaldet sker efter 10 år (før udsættelsesperiodens udløb), vil den nominerede få Rs 10 lacs + 120 måneder * 11, 967 =Rs 24,36 lacs.

Hvis annuitanten overlever udsættelsesperioden, ville policen have akkumuleret garanterede tillæg til en værdi af Rs 28,72 lacs.

Hvis investoren dør i en alder af 85 år (lad os sige), ville investoren have fået livrentebetalinger i 5 år. På tidspunktet for døden får den nominerede

Rs 10 lacs + Rs 28,72 lacs (påløbne garanterede tilføjelser) – 5*1,49 lacs (allerede annuitetsudbetalinger) =Rs 31,24 lacs. Den nominerede kan vælge at modtage dødsfaldsydelsen som engangsbeløb, øjeblikkelig livrente eller rater, efter hans/hendes valg.

Den eneste forskel mellem mulighed 1 og mulighed 2 er, at pensionen under valgmulighed 2 også fortsætter til den anden livrente. Og dødsfaldsydelse udbetales først, efter at begge livrente er gået bort.

Den anden annuitant kan være ægtefælle, søskende eller enhver lineær ascendent eller efterkommer (bedsteforældre, forældre, børn, børnebørn)

Derudover vil annuitetssatsen også tage højde for den anden livrentemodtagers alder.

Pensionsydelse :Ingen pension før udskydelsesperiodens udløb. Efter afslutningen af udsættelsesperioden, t investoren vil få pension for livet. Efter investorens bortgang vil den anden livrentehaver få den samme pension for livet. Hvis den anden livrente går forud for investoren, stopper pensionen efter investorens bortgang.

Dødsfaldsdagpenge :Dødsfaldsydelse udbetales efter at begge livrente er afgået ved døden. Beregningen af dødsfaldsydelse er den samme som under mulighed 1.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Tilladt

Lånemulighed :Tilgængelig

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 2. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Den anden livrentes alder er 50 år. Den anden livrentes alder påvirker også din livrentesats.

Annuitetssatsen vil være (udskudt livrente, 20 år) er 216.036.

Du får ikke noget i de første 20 år. Efter afslutningen af udsættelsesperioden (20 år), vil du få denne pension på 216.036 Rs om året for livet.

Efter dig får den anden livrente (ægtefælle/pårørende) pension på livstid. Hvis anden livrente dør før dig, stopper pensionen efter din bortgang. Den nominerede får ingen pension.

Hver måned indtil udsættelsesperiodens udløb tilfalder den garanterede tilføjelse din police med en kurs på (216.036*96%)/12 =17.282 Rs.

I dette tilfælde udbetales dødsfaldsydelsen til den nominerede, når begge livrenterne dør.

Derfor, hvis den sidste overlevende livrente efter 10 år (før udsættelsesperiodens udløb), vil den nominerede få Rs 10 lacs + 120 måneder * 17.282 =Rs 30,73 lacs.

Hvis nogen af livrenterne overlever udsættelsesperioden, ville policen have akkumuleret garanterede tillæg til en værdi af Rs 41,47 lacs.

Hvis den sidste overlevende livrente dør 5 år efter udsættelsesperiodens udløb, ville investoren have modtaget livrentebetalinger i 5 år. Ved dødstidspunktet får den nominerede

Rs 10 lacs + Rs 41,47 lacs (påløbne garanterede tilføjelser) – 5*2,16 lacs (annuitetsudbetalinger allerede foretaget) =Rs 40,67 lacs

Den nominerede kan vælge at modtage dødsfaldsydelsen som engangsbeløb, øjeblikkelig livrente eller rater, efter hans/hendes valg.

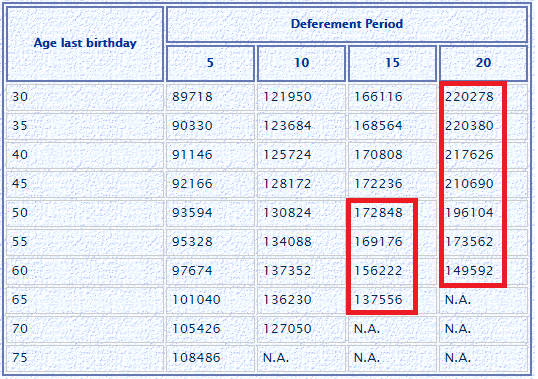

Ideelt set ville du med annuiteter forvente, at livrentesatsen vil stige med alderen.

Men hvis du ser på eksempeltabellen (mulighed:1:Udskudt livrente, singleliv), er det ikke altid tilfældet.

Annuitetssatsen er i nogle få tilfælde faldet med en stigning i alderen på livrentemodtageren. Bemærk, at dette kun sker i tilfælde af udskudt annuitetsvariant (og ikke øjeblikkelig annuitetsvariant).

Hvorfor?

Jeg tror, det er fordi, der er dødsfald involveret. Dødsfaldsydelsen er dynamisk og vil være større end købsprisen, i det mindste i udsættelsesperioden.

Dødsfaldsydelse =Købspris + Garanteret tillæg – Livrentebetalinger allerede foretaget.

Garantede tillæg afhænger til gengæld af annuitetssatsen.

Derfor vil ydelsen ved dødsfald i første omgang stige med tiden (indtil slutningen af udsættelsesperioden). Herefter vil det falde i takt med, at livrenteudbetalingerne foretages.

Hvis livrentemodtageren dør tidligt, skal forsikringsselskabet foretage en betydelig udbetaling (dødsfald). Det er klart, at forsikringsselskabet vil foretrække, hvis udbetalingen ikke sker snart.

Hvis livrentemodtageren dør tidligt, skal forsikringsselskabet foretage en betydelig udbetaling (dødsfald). Det er klart, at forsikringsselskabet vil foretrække, hvis udbetalingen ikke sker snart.

Og chancerne for, at en ældre mand dør snart, er større. En lavere annuitetssats for sådanne sager er en god måde at sænke dit udbytte (og måske også en god underwriting).

Jeg tror, at dette er grunden til, at annuitetssatserne i udskudte annuitetsvarianter kan falde med alderen (hvis din indtrædelsesalder er over en vis tærskel).

Nu vil den udskudte livrente med fælles liv sandsynligvis blive endnu vanskeligere. Da dødsfaldsydelsen først skal udbetales efter den anden livrentemodtagers død, vil livrentesatsen (holde alderen for første livrente konstant) stige med faldet i den anden livrentemodtagers alder.

Så mange faktorer spiller ind.

Annuitetssatsen vil i øvrigt stige med stigningen i udsættelsesperioden (for både omgående livrente og udskudte livrentevarianter). Den primære årsag er, at betalingen (i højere udsættelsesperiode) vil blive forsinket. Derfor reducerer tidsværdien af penge forsikringsselskabets ansvar. I en mulighed for en lavere udsættelsesperiode kan pensionen starte ret hurtigt (og derfor skal forsikringsselskabet prissætte livrente i overensstemmelse hermed).

Der er en god lommeregner til LIC Jeevan Shanti på denne hjemmeside. Selvom mine beregninger ikke stemmer overens med lommeregneren, er tallene ret tæt på at give dig en idé om, hvordan det fungerer. Du kan endda lege med lommeregneren og se, hvordan blandingen af annuitants alder og udsættelsesperiode giver interessante tal.

Investering under LIC Jeevan Shanti-planen er berettiget til skattefordele i henhold til Section 80CCC. Ydelsen i henhold til Section 80CCC er under den samlede grænse på Rs 1,5 lacs under Section 80C.

Annuitetsindkomsten (pensionsindkomst) er skattepligtig til din indkomstskattesats.

Du kan købe denne plan ved at gå til LIC-afdelingen eller ved hjælp af en LIC-agent.

Du kan også købe LIC Jeevan Shanti-plan online. Du skal gå til LIC-webstedet . Som nævnt ovenfor vil du få en bedre annuitetssats, hvis du køber produktet online, eller hvis du køber på tidspunktet for udtrædelse fra NPS.

Ikke et let spørgsmål at besvare. Lad os først se på de professionelle.

Der er også en del ulemper.

Jeg har diskuteret disse aspekter mere detaljeret i dette indlæg.

Læs :Hvornår skal man købe en annuitetsordning?

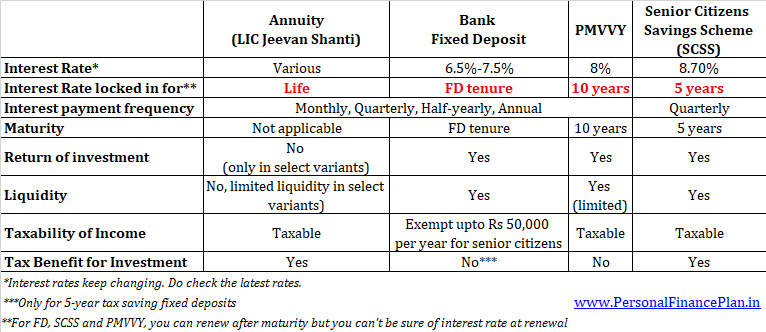

Du er også nødt til at se på alternativer til at generere indkomst under pensionering. Du kan investere i faste indlån eller gældsfonde. Hvis du er seniorborger, har du yderligere muligheder i Pradhan Mantri Vaya Vandana Yojana (PMVVY) og Senior Citizens Savings Scheme (SCSS).

Du skal se på afkast (rente), skattepligt og likviditet, mens du træffer et valg.

Her er en kort sammenligning mellem LIC Jeevan Shanti, bank FD'er, SCSS og PMVVY.

Bemærk, at det ikke er en enten-eller-strategi. En smart pensioneringsstrategi kan bruge en blanding af disse produkter.

Fra en investors synspunkt er dette produkt let at forstå.

Derudover har den alle de fordele, som en livrenteordning har. Jeg har dækket sådanne fordele ved livrenter i et tidligere afsnit.

På bagsiden har LIC Jeevan Shanti alle de mangler, som en livrenteordning har. Derudover er udskudte annuitetsvarianter ikke særlig nemme at forstå.

Varianterne under umiddelbare livrenteordninger er de samme for både LIC Jeevan Shanti- og LIC Jeevan Akshay-planer. Derfor, hvis du har besluttet at købe en øjeblikkelig livrenteordning fra LIC , skal du blot sammenligne annuitetssatsen for den ønskede variant under de to planer. Gå med den plan, der giver dig en bedre livrentesats.

Hvis du ønsker at købe udskudt annuitetsordning fra LIC, er LIC Jeevan Shanti din eneste mulighed (mellem LIC Jeevan Akshay og LIC Jeevan Shanti).

Lad os antage, at du er 50 år gammel. Du har brug for pengestrømme, når du går på pension i en alder af 60.

Forudsat at du vil tage annuitetsruten for at generere pengestrømme, har du to muligheder.

Under metode 1 investerer du 10 lacs i LIC Jeevan Shanti-Udskudt annuitet-10 år. Ved afslutningen af udsættelsesperioden vil du få en indkomst på 130.824 Rs om året.

Under tilgang 2 investerer du beløbet et sted og bruger provenuet fra salget af investeringen til at købe en øjeblikkelig livrenteordning efter 10 år.

Forudsat at de umiddelbare annuitetssatser forbliver konstante , for at du kan tjene en pension på 130.824 Rs om året, skal du bruge 14,38 Rs ved udgangen af 10 år.

Hvordan nåede jeg frem til Rs 14,38 lacs?

130.824/90.942*10 lacs =14,38 lacs, For alder 60 og øjeblikkelig livrente uden tilbagebetaling af købspris (mulighed A), er den tilsvarende værdi 90.942 Rs.

Nu, for at Rs 10 lacs skal vokse til Rs 14,38 lacs om 10 år, har du brug for en efter skat selvangivelse på 3,7 % p.a. Bør være let at opnå.

Selv hvis du skulle købe livrente uden tilbagebetaling af købesummen (mulighed F) efter 10 år (og få en årlig pension på 130.824 Rs), ville du have brug for 19,3 lacs. .

130,824/67,482* 10 lacs =19.3 lacs

Annuity value for Rs 10 lacs purchase, 60 years, Immediate annuity with return of purchase price =Rs 67,482

To get to Rs 19.3 lacs in 10 years, you need post-tax return of 6.8% p.a. Not very difficult again.

However, the caveat is that the immediate annuity rates may change over the next 10 years. If the annuity rates move lower in the interim, you need a much larger corpus to achieve the same level of income. For a larger corpus, you need higher returns.

Therefore, Approach 1 provides guaranteed pension while Approach 2 carries some risk.

Are you willing to take such a risk?

Assuming you have decided to go with an annuity plan, you still need to select the annuity variant.

The choice between immediate annuity plans is relatively simpler.

It will depend on your requirement.

If you want to leave a legacy for your family, you should consider Option F and J.

If you want to ensure pension for your spouse too, consider Options H, I or J.

If you want your annuity pay-outs to grow gradually, you may opt for Option G.

If you want higher income but want to ensure cashflows to the family for a minimum period, Options B/C/D/E may be the right choice for you.

If you merely want to maximize income (and are not concerned about leaving a legacy), you may like Option A the most.

However, in my opinion, the choice between the deferred annuity variants is quite complex. Since the death benefit is dynamic and the age of the second annuitant also matters, there are so many permutations and combinations I can think of.

For instance, if you are 60 and want to purchase a plan with deferment of 10 years (Option 1, single life) , you will get an annual pension of Rs 1.37 lacs (after the end of deferment period).

However, if you were to add a second annuitant (aged 30) in the same plan (Option 2, joint life), you will get an annual pension of Rs. 1.2 lacs.

So, a higher pension under Option 1.

If the deferment period were to be increased to 20 years, you will get a pension of Rs 1.49 lacs under Option 1 and Rs. 2.19 lacs under Option 2. Now, higher pension under Option 2.

Complicated, isn’t it?

Which variant will you choose?

We have discussed only deferred annuity variants earlier. The immediate annuity variants are explained with illustrations below.

Immediate annuity, single life

Pension Benefit :You will get pension throughout life. Pension will stop after your death.

Death Benefit :Nominee will not get anything after demise of the annuitant. Payment of pension will also stop.

Maturity Benefit :Not applicable

Surrender Benefit :Not allowed. This means that you or your nominee will never get the invested amount back.

The annuity rates are the highest under this option because the insurer has to pay only till the end of purchaser’s life. No payments (lumpsum or annuity) to be made after investor’s demise.

Example

A 60 year old person invests Rs 10 lakh in Option A. The total outgo will be Rs 10.18 lacs (inclusive of GST).

If you look at the corresponding age and option (i) in the table, you will find 90,942.

This means you will get Rs 90,942 per annum.

You will get this pension for life. Pension will stop after your death. No annuity or lump sum will be given to your spouse or nominee .

In case of an early death, your money goes to the sink. For instance, if the investor dies after two years, he would have got pension of only Rs 1.82 lacs (90,942 X 2). Nothing will be given to spouse or nominee after the demise of the investor.

Immediate annuity, single life

Under this variant, you can choose from 4 options for Guaranteed period:5 years, 10 years, 15 years or 20 years

Pension Benefit :

You will get pension for life.

If you pass away before the end of the guaranteed period, the nominee will get the pension till the end of the guaranteed period. The pension to the nominee will stop at the end of the guaranteed period.

If you pass away after the expiry of the guaranteed period, the pension will stop after your demise. Nothing will be paid to your nominee.

As expected, the lower the guaranteed period, the higher the interest rate.

Death Benefit :No lumpsum payout shall be made to the nominee after demise of the investor. As mentioned above, if the purchaser were to die before the end of guaranteed period, the nominee will get the pension till the end of such period.

If the investor passes away after the end of guaranteed period, the nominee gets nothing.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option D (15 years). The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table (60 years and option ii), you can check that the corresponding value is Rs 86,250. For an investment of Rs 10 lacs, you will get an annual pension of 86,250 rupees.

You will get this pension for your entire life.

But if you die after 6 years, then your nominee will get pension for the remaining 9 years (15 years – 6 years). Pension to the nominee will stop at the end of guaranteed period.

If the you pass away after 15 years (end of guaranteed period), then the pension will stop after your demise. Your nominee will not get anything.

Immediate annuity, single life

The only difference between Option A and Option F is that, under Option F, the purchase price is returned to the nominee. Since the liability of the insurer is higher under Option F, the annuity rate is also lower (as compared to Option F)

Pension Benefit :You will get pension for life. Pension will stop after your death.

Death Benefit :On the death of the investor, the payment of pension will stop and the investment amount will be returned to the nominee. If you had invested Rs 10 lakh, then 10 lakh rupees will be returned to the nominee. GST charged at the time of will not be returned.

Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

Maturity Benefit : Not applicable

Surrender Benefit : You can surrender the policy one year after taking the policy.

Surrender Value will depend on your age at the time of surrender. I am not sure how to calculate this amount.

Illustration

A 60 year old person invests Rs 10 lakh in Option 3. The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table, you can check that the corresponding value (60 years and Option iii) is Rs 67,482. For an investment of Rs 10 lacs, you will get an annual pension of 67,482 rupees.

You will get the pension for life. Pension will stop after your death.

10 lakhs will be returned to your nominee on the amount of death. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments.

Immediate annuity, single life

Pension Benefit :You will get pension for life. Your pension will increase by 3% every year.

Death Benefit :On the death of the investor, the pension (annuity payments) will stop. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option G. The total outgo will be Rs 10.18 lacs (inclusive of GST).

For an investment of Rs 10 lacs, you will get a pension of Rs 72,888 in the first year.

In the second year, the pension amount will increase by 3% i.e. Rs. 75,074

In the third year, the pension will increase to Rs. 77,261.

Similarly, the pension amount will continue to rise throughout your life.

Pension will stop after your death. Your nominee will not get anything back.

Immediate annuity, Joint Life

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get pension for his/her life. However, the spouse will get only 50% of the pension amount (that was being paid to the investor).

Death Benefit :50% of the pension will be paid to the spouse on the death of the investor.

After the demise of the spouse, the pension will stop and the nominee will not get anything.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option H. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option H is 85,638.

You will get this pension for life. After you, your spouse will get half this amount for life i.e. your wife (or husband) will get an annual pension of 85,638 * 50% =42,819.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Only a minor difference as compared to option H.

Under Option H, after investor’s demise, the spouse got 50% pension for life.

Under Option I, after investor’s demise, the spouse will get 100% pension for life.

Since the liability of the insurance company is higher under Option 6, the annuity rate for Option 6 is lower as compared to Option 5.

Illustration

A 60 year old person invests Rs 10 lakh in Option 6. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option I (or option vi) is 80,844.

For an investment of Rs 10 lacs, you will get a pension of Rs 80,844 per annum.

You will get this pension for life. After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 80,844.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Under Option I, the family gets nothing after the demise of husband and wife.

The difference in option J is that after the death of husband and wife, the investment amount is returned to the nominee.

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get the 100% pension for his/her life.

Death Benefit :100% of the pension will be paid to the spouse on the death of the investor. Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

After the demise of the spouse, the pension will stop and the nominee will be given back the investment amount.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. The investment amount will be returned to the nominee.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option J. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option J (or option vii) is 67,074.

For an investment of Rs 10 lacs, you will get a pension of Rs 67,074 per annum.

You will get this pension for life.

After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 67,074.

After the death of your spouse, pension will stop. Your nominee will get Rs 10 lacs.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your nominee will get Rs 10 lacs. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments over 5/10/15 years.