En ven gik ind på HDFC Life-kontoret for at overgive en eksisterende ULIP. Han kom ud med en ny. I det væsentlige overgav han sin eksisterende og var overbevist om at købe en ny.

Som jeg forstår, var den nævnte ven ikke tilfreds med afkast på denne eksisterende ULIP. De solgte ham en ULIP, som havde en fond med meget gode afkast.

Fuld karakter til HDFC Life på salgshåndværk.

ULIP'er er blevet ret attraktive for en række investorer siden indførelsen af skat på LTCG i aktiefonde. Der er ingen sådan skat på indtægter fra ULIP'er. Selvom jeg har fremhævet forskellige andre spørgsmål i ULIP'er, kan jeg ikke benægte den enorme skattefordel, som ULIP'er tilbyder i forhold til aktiefonde.

Et af de problemer, jeg har med ULIP'er, er afgifter. Lad os i dette indlæg se på, hvordan forskellige gebyrer i ULIP'er kan ødelægge rigdom for dig.

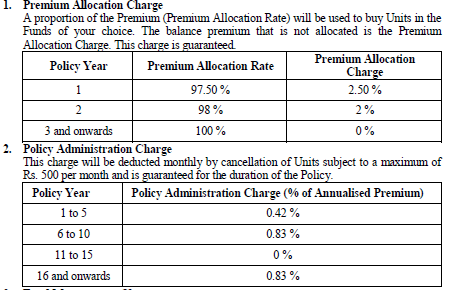

Lad os se på gebyrerne i den plan, som min ven købte:HDFC Life ProGrowth Plus

Præsetildeling trækkes på forhånd fra den betalte præmie. Derfor, hvis din årlige præmie er Rs 60.000, vil Rs 1.500 blive trukket fra præmien på forhånd. Selvfølgelig vil der være moms ud over det.

Politikadministrationsgebyr inddrives ved annullering af enheder. Som du kan se, er de nævnte gebyrer udtrykt i procent af den årlige præmie (fratrækkes hver måned). 0,42 % pr. måned af årlig præmie svarer til 5,04 % pr. år. Hvis den årlige præmie er 60.000 Rs, vil nettopåvirkningen være 5,04 %* 60.000 =Rs 3.024 om året. moms ekstra.

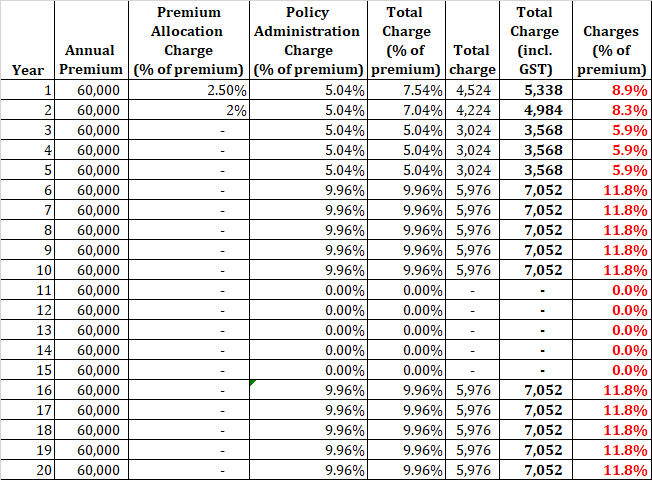

Lad os se, hvordan disse gebyrer øger omkostningerne.

Du kan se, at 6 til 10 % af den årlige præmie går til at dække disse gebyrer. Dette vil helt sikkert påvirke dit afkast fra planen.

I de første 5 år er det 0,42 % af den årlige præmie pr. måned. Fra år 6 til 10 th , går det op til 0,83 % om måneden. Hvorfor?

Ideelt set ville du forvente, at gebyrerne falder.

Fra år 11 th indtil den 15. . år er det nul. Så igen, fra den 16. th år til den 20. th år, går det op til 0,83 % om måneden.

Hvorfor?

Jeg aner ikke. Måske kan HDFC Life forklare.

Politikadmin og præmietildelingsgebyrer er ikke de eneste gebyrer.

Enhver ULIP vil have fondsadministrationsgebyrer (FMC) og dødelighedsgebyrer. Disse afgifter er dog ganske berettigede.

FMC er til styring af dine midler. Dødelighedsafgifter går til at yde livsdækning.

Effekten af FMC er indbygget i fondens NAV. Dødelighedsgebyrer inddrives gennem annullering af fondsandele.

Typisk sammenligner vi ydeevne blot ved at se på NAV.

I tilfælde af ULIP'er inddrives dog nogle af gebyrerne (dødelighed og politikadministrator i dette tilfælde) gennem annullering af enheder. Derfor vil virkningen af disse gebyrer ikke afspejles i NAV. Disse gebyrer reducerer antallet af fondsenheder, du ejer (effektivt din fondsværdi).

Premiumtildelingsgebyrer opkræves på præmien på forhånd (før pengene bliver investeret). Så selv denne afgift vil ikke afspejles i NAV.

Derfor er din ULIP-fonds NAV ikke den sande indikator for det afkast, du vil få.

De fleste salgspræsentationer vil fokusere på NAV. Men i modsætning til investeringsforeninger er vækst i NAV ikke dit afkast i ULIP.

For at beregne afkast skal vi lave et par antagelser.

Her, vil jeg ignorere virkningen af dødelighedsafgifter.

I bund og grund ser vi på virkningen af Politik Admin- og præmietildelingsgebyrer.

For at forenkle beregningerne yderligere vil jeg fratrække politikadministrationsgebyrer i slutningen af året (og ikke på månedsbasis). Btw, dette trin vil kun have en positiv indflydelse på afkast.

Forudsat at ULIP-fonden giver et konstant afkast på 12 % p.a., vil disse dobbelte gebyrer reducere afkastet til investoren til 11,23 % p.a. over 15 år . Efter min mening er dette et kæmpe hit på lang sigt.

Bemærk, at dette er før virkningen af dødelighedsafgifter. Dødelighedsafgifter vil reducere afkastet yderligere . Virkningen af FMC er allerede justeret inden for NAV. Derfor vil der ingen yderligere påvirkning på grund af FMC.

Desuden, da politikadministrationsgebyrerne og præmietildelingsgebyrerne er konstante, mens afkast (i virkeligheden) ikke vil være det, kan sekvensen af returneringer også spille en rolle i bestemmelsen af dit afkast .

HDFC Click 2 Invest er en meget populær ULIP fra HDFC Life.

Lad os sammenligne afgifterne mellem de to ULIP'er.

#1 Fondsadministrationsgebyrer er de samme under begge ULIP'er.

Faktisk er fondsadministrationsgebyrerne i henhold til IRDA-retningslinjerne begrænset til 1,35 % p.a. Som jeg kan se, giver begge disse ULIP'er dig det samme valg af midler.

Derfor vil fondens præstation (NAV-mæssigt) være nøjagtig den samme.

#2 HDFC Click 2 Invest har NIL Premium-tildeling og administrationsgebyrer. På den anden side varierer disse gebyrer i HDFC Life ProGrowth Plus fra 6 til 12 % af den årlige præmie i de første 10 år.

Det er ikke svært at se, at HDFC Click 2 Invest vil levere bedre afkast end HDFC Life ProGrowth Plus.

Da dødelighedsafgifter også kan påvirke afkast, lad os også sammenligne dødelighedsafgifterne.

Jeg har fanget tabellerne fra de to ULIP'ers politikformuleringer.

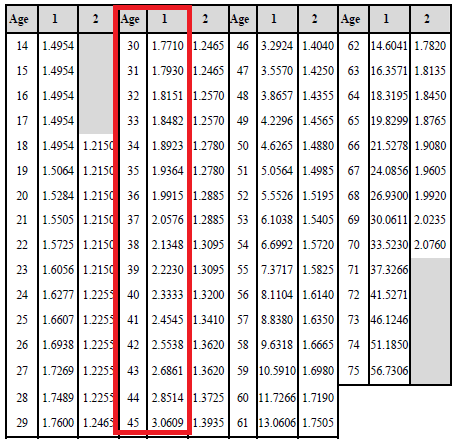

Dødelighedstabel for HDFC Life ProGrowth Plus

Du skal henvise til Alder og kolonne "1" for tilsvarende værdier.

Du kan se dødeligheden stige med alderen.

Dødelighedsgebyrer er udtrykt som pr. 1.000 af Sum at Risk. Hvis værdien for en tilsvarende alder er 1,5, vil forsikringsselskabet opkræve Rs 1,5 for hver Rs 1.000 af Sum at Risk for året.

Da begge disse planer er Type-I ULIP'er, vil Sum-at-risk falde med stigningen i Fondsværdi.

Risikosum =Dødsydelse – Fondsværdi

Derfor vil virkningen af dødelighedsafgifter falde gradvist, efterhånden som fondens værdi vokser.

Hvis risikosummen er Rs 3 lacs og dødelighedsafgiften er Rs 1,5 promille, vil dødelighedsafgifterne for året være Rs 1,5* 3 lacs/1000 =450 Disse gebyrer justeres på månedsbasis.

Efter et par år, selvom satsen kan være 2 Rs pr. 1.000 af risikobeløb, kan den samlede effekt være lavere, fordi risikobeløbet kan være forsvundet ned til at sige Rs 2 lacs. 2*2 lacs/1.000 =400 Rs for året

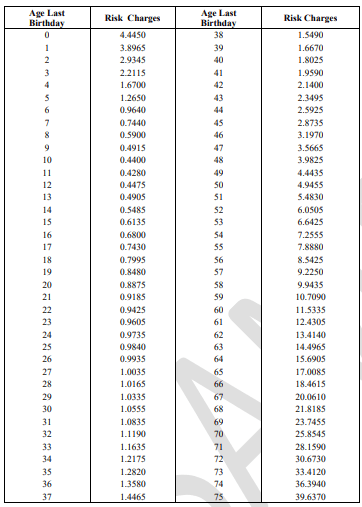

Lad os nu se på dødelighedstabellen fra HDFC Click 2 Invest.

Du kan se, at HDFC Click 2 Invest har lavere dødelighedsgebyrer (end HDFC Pro Growth Plus).

For eksempel, for en alder af 30 år, er værdien under HDFC ProGrowth Plus-plan 1,77. Værdien under HDFC Click 2 Invest er 1,0555.

Jeg har aldrig rigtig været i stand til at forstå, hvorfor dette skulle ske.

Tja, forsikringsselskabet kan altid sige, at de har slappere forsikringsnormer i HDFC Life ProGrowth Plus og dermed højere dødelighedsgebyrer. Men fra en investors synspunkt er det en unødvendig omkostning uden nogen reel fordel.

Derfor er HDFC ProGrowth Plus en dårligere plan (sammenlignet med HDFC Click 2 Invest) i hvert eneste aspekt.

Den har højere præmietildeling, politikadministration og dødelighedsgebyrer. Valget af fonde og FMC er det samme.

Hvorfor ville enhver investor gå efter HDFC ProGrowth Plus (i stedet for HDFC Click 2 Invest)?

Dødelighedsafgifterne i selv HDFC Click 2 Invest er i øvrigt langt højere sammenlignet med en almindelig vaniljetidsordning. Under en periodeplan betaler du kun dødelighedsgebyrer (og intet andet). Så det er ret nemt at lave denne sammenligning.

Hvorfor har de en ULIP med så høje gebyrer? Måske et uretfærdigt spørgsmål. Det er deres prærogativ.

Jeg forstår godt, at HDFC Life Click 2 Invest er en ren online-plan og har derfor råd til at have lavere gebyrer. Afgifterne i HDFC ProGrowth Plus er dog stadig ret høje. Denne plan blev solgt af HDFC Life-afdelingens embedsmænd selv. Derfor er der ingen grund til at motivere formidlere.

Hvis en ULIP skulle sælges, kunne de have bedt ham om at købe HDFC Life Click 2 Invest der og da.

Investoren kunne også have investeret i den samme (veltydende) fond gennem andre ULIP'er. Hvorfor anbefalede de ikke en billigere ULIP?

Fortalte de ham om HDFC Click 2 Invest? Nej.

Fortalte de ham, at den nævnte fond var en midcap-fond, og at resultaterne i de sidste 5 år derfor var så gode? Nej.

Det vidste min ven i øvrigt ikke. Jeg formoder, at sælgeren heller ikke vidste det.

Jeg har på ingen måde til hensigt at frikende min ven. Han skal tage en rimelig del af skylden. Han skulle have gjort noget research, før han købte planen.

Selv om jeg i denne sag ikke ville være et eksempel på åbenlyst fejlsalg, kunne HDFC Life have gjort et bedre stykke arbejde.

Absolut ikke.

Men ja, hvis nogen skulle sætte en pistol for mit hoved og bede mig om at vælge mellem HDFC Life ProGrowth Plus og HDFC Life Click 2 Invest, vil jeg gå med HDFC Life Click 2 Invester.

Da dette næsten aldrig er tilfældet, skal du først beslutte, om en ULIP er det rigtige produkt for dig. Jeg har dækket forskellige fordele og ulemper ved ULIP'er i dette indlæg. Dette burde hjælpe dig med at træffe det rigtige valg for dig.

Men hvis du skal investere i en ULIP, kan du vælge en med de laveste gebyrer og gode fondsresultater. Husk altid, at returneringer kan variere. Omkostninger er garanteret.

Jeg tog sagen om HDFC Klik 2 Invest for at fremhæve:

Har du planer om at investere i en ULIP? Hvis ja, har du så set på alle anklagerne?

Politik-side på HDFC Life-webstedet