LIC Jeevan Akshay VI er en af de mest populære planer fra LIC. Faktisk er det en af de meget få planer fra LIC, som jeg ikke kan lide.

LIC Jeevan Akshay VI er en umiddelbar annuitetsordning.

Du betaler et engangsbeløb én gang, og forsikringsselskabet betaler dig livstidspension. Det er lige meget, hvor længe du lever. Forsikringsselskabet betaler dig pensionen for livet.

Ikke kun det, det betaler dig den aftalte rente for livet (uanset hvordan renterne bevæger sig i fremtiden). Derfor påtager forsikringsselskabet sig ikke kun levetidsrisikoen, men også renterisikoen.

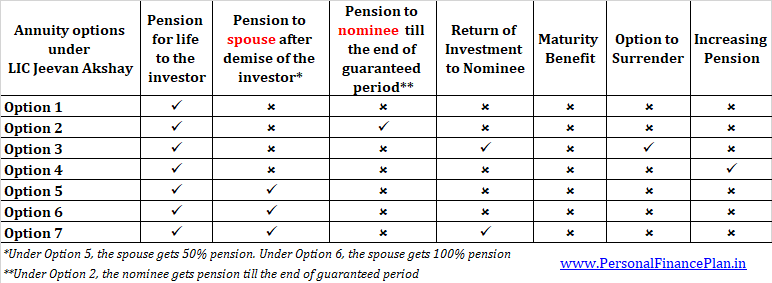

LIC Jeevan Akshay VI kommer i 7 flere varianter. Du kan endda vælge en mulighed, hvor pensionen fortsætter til din ægtefælle efter din bortgang. Jeg vil diskutere forskellige funktioner ved LIC Jeevan Akshay senere i indlægget.

Du kan også besøge LIC’s websted for at få flere oplysninger.

Rente (rentesats) afhænger af din alder og annuitetsvarianten.

Forsikringsselskabet betaler en højere sats, når dets ansvar er lavere.

Det er grunden til, at Annuitetssatser stiger med alderen . En 40-årig person vil sandsynligvis modtage pensionen i mange år endnu (sammenlignet med en 70-årig). Derfor vil livrentesatsen være lavere for en 40-årig og højere for en 70-årig.

Her er et øjebliksbillede for at vise, hvad forskellige varianter af LIC Jeevan Akshay tilbyder.

Vi vil diskutere forskellige varianter i detaljer senere i indlægget.

Lad os først se på renterne for de forskellige varianter.

Pensionsydelse :Du får pension hele livet. Pensionen stopper efter din død.

Dødsfaldsdagpenge :Nomineret vil ikke få noget efter livrentemodtagerens bortgang. Udbetaling af pension stopper også.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Ikke tilladt. Det betyder, at du eller din nominerede aldrig vil få det investerede beløb tilbage.

Annuitetssatserne er de højeste under denne mulighed, fordi forsikringsselskabet kun skal betale indtil slutningen af købers levetid. Ingen betalinger (engangsbeløb eller livrente) skal foretages efter investorens bortgang.

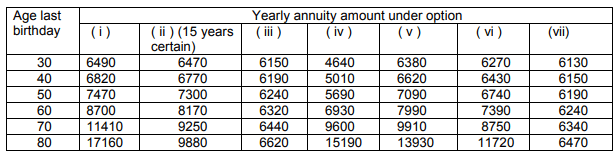

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 1. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Hvis du ser på den tilsvarende alder og mulighed i tabellen, finder du 8.700.

Dette betyder, at du vil få en årlig pension på 8.700 Rs for at investere 1 lakh Rs i mulighed 1.

For en investering på Rs 10 lakhs vil du få en årlig pension på Rs 87.000.

Du får denne pension for livet. Pensionen stopper efter din død. Der vil ikke blive givet livrente eller engangsbeløb til din ægtefælle eller kandidat .

I tilfælde af et tidligt dødsfald går dine penge i vasken. For eksempel, hvis investoren dør efter to år, ville han have fået en pension på kun Rs 1,74 lacs (87.000 X 2). Intet vil blive givet til ægtefælle eller nomineret efter investorens død.

Under denne variant kan du vælge mellem 4 muligheder for den garanterede periode:5 år, 10 år, 15 år eller 20 år

Pensionsydelse :

Du får pensionen for livet.

Hvis du dør inden udløbet af garantiperioden, vil den nominerede få pensionen indtil udgangen af garantiperioden. Pensionen til den nominerede ophører ved udløbet af garantiperioden.

Hvis du dør efter udløbet af garantiperioden, ophører pensionen efter din bortgang. Der vil ikke blive udbetalt noget til din nominerede.

Som forventet, than sænker garantiperioden, jo højere rentesats.

Dødsfaldsdagpenge :Ingen engangsudbetaling skal ske til den nominerede efter investorens bortgang. Som nævnt ovenfor, hvis køberen skulle dø inden udløbet af garantiperioden, vil den nominerede få pensionen indtil udgangen af denne periode.

Hvis investoren dør efter udløbet af garantiperioden, får den nominerede intet.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Ikke tilladt

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 2. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Lad os antage, at den garanterede periode er 15 år.

Fra tabellen kan du kontrollere, at den tilsvarende værdi er 8.170 Rs. For en investering på Rs 10 lacs, vil du få en årlig pension på 81.700 rupees.

Du vil få denne pension hele dit liv.

Men hvis du dør efter 6 år, vil din nominerede få pensionen i de resterende 9 år (15 år – 6 år). Pension til den nominerede ophører ved udløbet af garantiperioden.

Hvis du dør efter 15 år (udløbet af garantiperioden), så stopper pensionen efter din bortgang. Din nominerede får ikke noget.

Den eneste forskel mellem mulighed 1 og mulighed 3 er, at købsprisen under mulighed 3 returneres til den nominerede. Da forsikringsselskabets ansvar er højere under mulighed 3, er annuitetssatsen også lavere (sammenlignet med mulighed 1)

Pensionsydelse :Du får livsvarigt pension. Pensionen stopper efter din død.

Dødsfaldsdagpenge :Ved investorens død stopper udbetalingen af pension, og investeringsbeløbet vil blive returneret til den nominerede. Hvis du havde investeret 10 lakh Rs, vil 10 lakh rupees blive returneret til den nominerede. GST opkrævet på købstidspunktet vil ikke blive returneret.

Fordel ved modenhed : Ikke relevant

Overgivelsesfordel : Du kan opgive policen et år efter at have tegnet policen. Overgivelse er kun tilladt i to situationer

Afgivelsesværdi vil afhænge af din alder på tidspunktet for overgivelsen. Jeg er ikke sikker på, hvordan man beregner dette beløb.

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 3. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Fra tabellen kan du kontrollere, at den tilsvarende værdi er 6.320 Rs. For en investering på Rs 10 lacs, vil du få en årlig pension på 63.200 rupees.

Du får pensionen for livet. Pensionen stopper efter din død. 10 lakhs vil blive returneret til din nominerede efter dødsfaldet.

Pensionsydelse :Du får pensionen på livstid. Din pension stiger med 3 % hvert år.

Dødsfaldsdagpenge :Ved investorens død stopper pensionen (livrenteudbetalingerne). Den nominerede får ikke noget.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Ikke tilladt

Illustration

En 60-årig person investerer Rs 10 lakh i mulighed 4. Det samlede udbytte vil være Rs 10,18 lacs (inklusive GST).

For en investering på Rs 10 lacs, vil du få en pension på Rs 69.300 i det første år.

I det andet år vil pensionsbeløbet stige med 3 %, dvs. Rs. 71.739

I det tredje år vil pensionen stige til Rs. 73.520.

På samme måde vil pensionsbeløbet fortsætte med at stige gennem hele dit liv.

Pensionen stopper efter din død. Din nominerede får ikke noget tilbage.

Pensionsydelse :Investoren får livsvarigt pension. Efter investorens død får ægtefællen pension for sit liv. Ægtefællen får dog kun 50 % af pensionsbeløbet (der blev udbetalt til investoren).

Dødsfaldsdagpenge :50 % af pensionen udbetales til ægtefællen ved investors død.

Efter ægtefællens død stopper pensionen, og den nominerede får ikke noget.

Hvis ægtefællen dør før (forfalder) investoren, ophører pensionen efter investorens bortgang. Den nominerede får ikke noget.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Ikke tilladt

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 5. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Den tilsvarende værdi i tabellen for en alder af 60 og mulighed 5 er 7.990.

For en investering på Rs 10 lacs, vil du få en pension på Rs 79.900 om året.

Denne pension får du hele livet. Efter dig vil din ægtefælle få halvdelen af dette beløb for livet, dvs. din kone (eller mand) vil få en årlig pension på 79.900 * 50 % =39.950.

Efter din ægtefælles død stopper pensionen. Den nominerede får ikke noget.

Hvis din ægtefælle dør før dig, stopper pensionen ved din død. Din familie eller nominerede får ikke noget.

Kun en mindre forskel i forhold til mulighed 5.

Under mulighed 5 fik ægtefællen efter investors død 50 % pension for livet.

Under mulighed 6, efter investors død, vil ægtefællen få 100 % pension for livet.

Da forsikringsselskabets ansvar er højere under mulighed 6, er annuitetssatsen for mulighed 6 lavere sammenlignet med mulighed 5.

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 6. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Den tilsvarende værdi i tabellen for en alder af 60 og mulighed 6 er 7.390.

For en investering på Rs 10 lacs, vil du få en pension på Rs 73.900 om året.

Denne pension får du hele livet. Efter dig fortsætter den nøjagtig samme pension til din ægtefælle. Din kone (eller mand) vil få en årlig pension på Rs. 73.900.

Efter din ægtefælles død stopper pensionen. Den nominerede får ikke noget.

Hvis din ægtefælle dør før dig, stopper pensionen ved din død. Din familie eller nominerede får ikke noget.

Under mulighed 6 får familien intet efter ægtemandens og konens bortgang.

Forskellen i mulighed 7 er, at investeringsbeløbet efter mand og kones død returneres til den nominerede.

Pensionsydelse :Investoren får livsvarigt pension. Efter investorens død vil ægtefællen få 100 % pension for sit liv.

Dødsfaldsdagpenge :100 % af pensionen udbetales til ægtefællen ved investorens død.

Efter ægtefællens bortgang stopper pensionen, og den nominerede får investeringsbeløbet tilbage.

Hvis ægtefællen dør før (forfalder) investoren, ophører pensionen efter investorens bortgang. Investeringsbeløbet vil blive returneret til den nominerede.

Fordel ved modenhed :Ikke relevant

Overgivelsesfordel :Ikke tilladt

Illustration

En 60-årig person investerer 10 lakh Rs i mulighed 7. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms).

Den tilsvarende værdi i tabellen for en alder af 60 og mulighed 6 er 6.240.

For en investering på Rs 10 lacs, vil du få en pension på Rs 62.400 om året.

Denne pension får du hele livet.

Efter dig fortsætter den nøjagtig samme pension til din ægtefælle. Din kone (eller mand) vil få en årlig pension på Rs. 62.400.

Efter din ægtefælles død stopper pensionen. Din nominerede vil få Rs 10 lacs.

Hvis din ægtefælle dør før dig, stopper pensionen ved din død. Din nominerede vil få Rs 10 lacs.

Investering under LIC Jeevan Akshay-planen er berettiget til skattefordel i henhold til Section 80CCC. Fordelen i henhold til Section 80CCC falder ind under den samlede grænse på Rs 1,5 lacs under Section 80C.

Annuitetsindkomsten (pensionsindkomst) er skattepligtig til din indkomstskattesats.

Ikke et let spørgsmål at besvare. Lad os først se på de professionelle.

Det er dog ikke alt, der er slemt. Der er også en del ulemper.

Jeg har diskuteret disse aspekter mere detaljeret i dette indlæg.

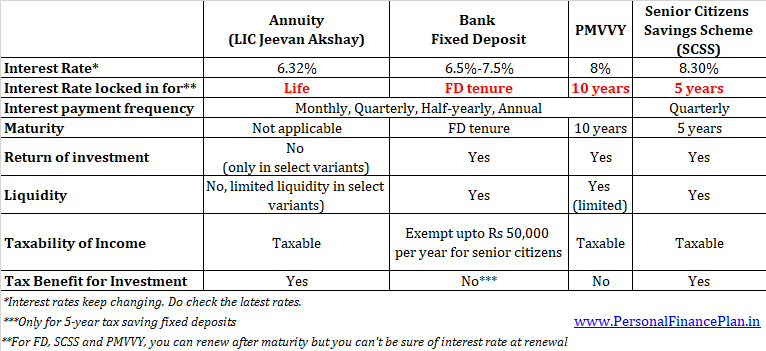

Du er også nødt til at se på alternativer til at generere indkomst under pensionering. Du kan investere i faste indlån eller gældsfonde. Hvis du er seniorborger, har du yderligere muligheder i Pradhan Mantri Vaya Vandana Yojana (PMVVY) og Senior Citizens Savings Scheme (SCSS).

Du skal se på afkast (rente), skattepligt og likviditet, mens du træffer et valg.

Her er en kort sammenligning mellem annuitet, bank-FD'er, SCSS og PMVVY.

Bemærk, at det ikke er en enten-eller-strategi. En smart pensioneringsstrategi kan bruge en blanding af disse produkter.

Forudsat at du har besluttet at gå med en annuitetsordning, skal du stadig vælge annuitetsvarianten.

Valget vil afhænge af dit krav.

Hvis du vil efterlade en arv til din familie, bør du overveje mulighed 3 og 7.

Hvis du også vil sikre pension til din ægtefælle, så overvej valgmulighed 5, 6 eller 7.

Hvis du ønsker, at dine livrenteudbetalinger skal vokse gradvist, kan du vælge mulighed 4.

Hvis du blot ønsker at maksimere indkomsten (og ikke er bekymret for at efterlade en arv), kan du måske bedst lide mulighed 1.

På den anden side, hvis du ønsker en højere indkomst, men ønsker at sikre pengestrømme til familien i en minimumsperiode, kan mulighed 2 være det rigtige valg for dig.

Hvilken variant vil du vælge?

Overvej i øvrigt også livrenteordninger fra private forsikringsselskaber. Du får muligvis bedre priser for den samme variant.

Du kan købe denne plan ved at gå til LIC-afdelingen eller ved hjælp af en LIC-agent.

Du kan også købe LIC Jeevan Akshay VI-plan online. Du skal gå til LIC-webstedet. Som nævnt ovenfor vil du få en bedre annuitetssats, hvis du køber produktet online.