Ældre borgere er bløde mål for forkert salg.

Hvorfor?

For det første er de måske ikke komfortable med at undersøge de finansielle produkter eller har måske ikke de nødvendige færdigheder/ressourcer til at forstå produktet, før de køber. Hvor mange er trygge ved at undersøge et produkt online?

For det andet kan de mangle den fysiske og mentale styrke til at opnå retfærdighed, hvis de indser, at de har fået fejlsolgt et produkt.

Således kan skrupelløse sælgere målrette dem ustraffet.

Fejlsalg sker overalt . Når det kommer til finansielle produkter, er fejlsalg ingen steder mere udtalt end forsikringsprodukter.

Det er ikke sådan, at fejlsalg ikke sker i investeringsforeninger. Men da incitamenterne er forhåndsindlæst i forsikringsprodukter, er der et meget større incitament til fejlsalg i tilfælde af forsikringsprodukter.

Efter min mening er fejlsalg langt mere institutionaliseret i tilfælde af forsikringsprodukter. Læg dertil en effektiv regulator som IRDA, det bliver en uendelig fest for uærlige agenter.

Caveat Emptor (køber pas på).

I dette indlæg vil jeg tale om grunde til, hvorfor ældre borgere helt bør undgå livsforsikringsprodukter, dvs. at de ikke behøver at købe noget livsforsikringsprodukt.>

Hvis du forstår eller er enig i mit synspunkt, bliver det meget nemmere at undgå at blive offer for missalg af livsforsikringer. Som seniorborger skal du simpelthen sige nej til ethvert livsforsikringsprodukt.

I dette indlæg vil jeg bruge ældre borgere og pensionister/pensionister i flæng. Jeg taler i bund og grund om en fase af livet, hvor du har afbrudt den formelle beskæftigelse og er afhængig af dine investeringer/pension for din indkomst.

Her er 5 grunde til, at ældre borgere ikke bør købe livsforsikringsprodukter.

Hvis du har planlagt din økonomi i god tid før pensionering, skal du ikke have brug for livsdækning under pensionering, dvs. du skal have penge nok, når du går på pension.

Og hvis du allerede har nok til almindelige udgifter, uforudsete udgifter og mål, har du ikke rigtig brug for nogen livsdækning. Selv en periode livsforsikring plan er ikke påkrævet.

Hvis du køber en livsforsikringsplan under pensionering, skal du betale præmier for at fortsætte planen. Dette vil lægge unødigt pres på dine pengestrømme.

Mange agenter skubber enkeltpræmie livsforsikringsplaner for at spare dig for disse problemer. Jeg vil diskutere senere i dette indlæg, hvorfor du også bør undgå enkeltpræmieplaner.

Dette er et meget kritisk punkt.

Som jeg forstår, køber de fleste ældre borgere eller pensionister livsforsikringsordninger for afkast (og egentlig ikke for livsdækning).

Hvad hvis jeg skulle fortælle dig, at din højere alder vil bringe dit afkast ned?

Ja, det er rigtigt.

Dette sker, fordi en del af din præmie eller akkumulerede formue i bundteprodukter går til dødelighedsafgifter. Dødelighedsgebyrer er de gebyrer, som forsikringsselskabet opkræver for at give dig livsdækning. Og dødeligheden vil stige med alderen.

Lad os overveje et eksempel i traditionelle planer . Traditionelle planer er uigennemsigtige, og du får ingen fordeling af omkostningerne. Derfor er det svært at pege på, hvor meget der går til dødelighedsafgifter. Vi kan dog stadig vurdere virkningen.

Lad os antage, at en 30-årig person (A) og en 60-årig person (B) køber den samme plan med en forsikringssum på 10 lacs. Politikkens periode er også den samme.

På udløbstidspunktet vil begge få det samme beløb. Dette skyldes, at Sum Assured er den samme, og bonusserne afhænger af policens løbetid (som også er den samme)

Men præmien for B vil være langt højere end præmien for A, fordi B er ældre end A.

Dette fortæller dig automatisk, at afkastet for B vil være lavere end det afkast, A tjener. B betaler mere hvert år for at få det samme beløb ved policens udløb.

I tilfælde af ULIP'er , går en del af din fondsværdi til at dække dødelighedsafgifter. Dødelighedsafgifterne opkræves på måneds- eller kvartalsbasis. Det er klart, at hvis din alder er højere, går flere af dine penge til dødelighedsafgifter.

Hvis penge går til dødelighedsafgifter, er der mindre tilbage til investeringer, og det kompromitterer dit afkast.

I ekstreme tilfælde kan dødelighedsafgifter æde næsten hele pensionisters investeringer i ULIP'er. Her er et par links:(Hvordan reducerer man 50.000 til 248 Rs?) (Hvordan 3,2 lacs blev til 11.678 Rs på 6 år?)

Jeg har dækket dette aspekt meget detaljeret i dette indlæg om ULIP'er og traditionelle planer.

Du behøvede ikke at pådrage dig gebyrer for dødelighed i første omgang, hvis du ikke havde brug for livsdækning.

De fleste af os mener, at ethvert provenu fra et livsforsikringsselskab er fritaget for skat.

Dette gælder for dødsfaldsydelse, men ikke altid for modenhedsydelse.

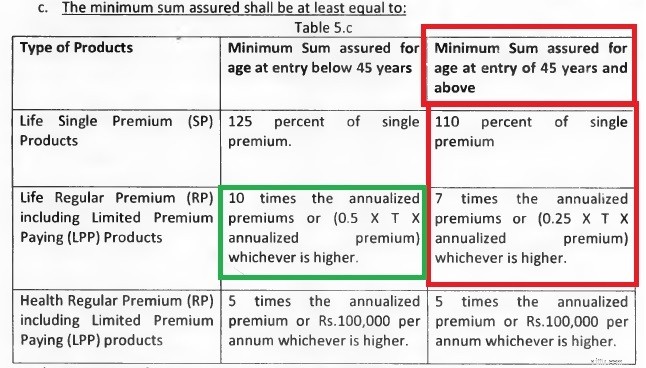

For at modenhedsydelsen skal være fritaget for skat, skal den årlige præmie for livsforsikringsplanen være mindre end 10 % af den forsikrede dødssum (dødsfald) for alle forsikringsårene, dvs. Livsdækningen skal være mindst 10 gange den årlige præmie. Dette er i henhold til § 10(10D) i indkomstskatteloven.

De fleste enkeltpræmieplaner opfylder næppe denne betingelse. Jeg kopierer et uddrag fra IRDA Linked Insurance Products Regulations, 2013. Disse regler gælder for Unit Linked Insurance Plans.

Som du kan se, er enkeltpræmieplaner næsten dømt (fra skattemæssigt synspunkt) for alle.

For almindelige premiumprodukter er investorer under 45 år sikre fra skattemæssigt synspunkt, da livsdækningen vil være mindst 10 gange den årlige præmie. For investorer over 45 er minimumsmultiplen kun 7 (skal være 10 for skattefrit udløbsprovenu).

Bemærk, at disse er mindst tilladte multipla. Et forsikringsselskab kan altid strukturere et enkeltpræmieprodukt, der tillader livsdækning på 10 gange præmien. Du kan dog forvente, at afkastet bliver lavere for sådanne planer, fordi flere penge vil gå til dødelighedsafgifter.

Dette er i øvrigt ikke kun begrænset til Unit Linked Insurance Plans . Selv traditionelle livsforsikringsordninger med enkeltpræmie står over for det samme problem. LIC Bima Bachat-planen er et eksempel på det.

Derfor lavt afkast kombineret med skattepligtigt udløbsprovenu. For ældre borgere kan det være et mareridt at investere i forsikringsprodukter for afkast.

Under pensioneringen vil du måske have, at dine penge/investeringer er let tilgængelige. Din evne til at rejse penge fra andre kilder kan blive kompromitteret under pensionering. Dette vil føre til øget afhængighed af dine eksisterende opsparinger.

Vi ved alle, at traditionelle planer kan have høje afståelses-/udtrædelsesgebyrer. Også i tilfælde af ULIP'er er dine penge låst i 5 år. Likviditet kan være et problem med forsikringsprodukter.

Du har muligvis ikke brug for livsforsikring under pensionering

Er ULIP'er bedre end gensidige fonde?

I ULIP'er og traditionelle livsforsikringsordninger påvirker din alder afkastet

I ULIP'er er dødelighedsafgifterne højere end tidsforsikringsordninger