De fleste livsforsikringsordninger giver dig mulighed for at tilføje en rytter med kritisk sygdom til din basisplan. Du skal betale en ekstra præmie for at få dækning for kritiske sygdomme.

Nogle få livsforsikringsordninger har indbygget dækning for kritisk sygdom. Vi diskuterede LIC Jeevan Shiromani i et tidligere indlæg.

SBI Life – Poorna Suraksha-plan er anderledes. Det er en periodeforsikring med stigende dækning for kritisk sygdom (og faldende livsdækning).

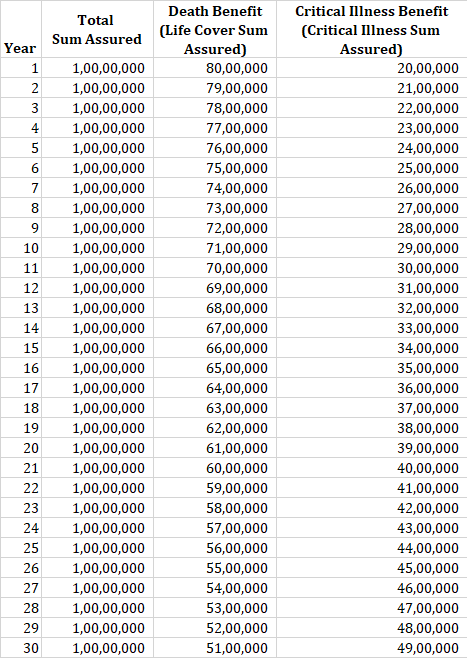

Total Assured Sum er opdelt i 2 dele.

Total forsikringssum =forsikringssum + kritisk sygdom forsikringssum

Total forsikringssum forbliver konstant i forsikringsperioden. Præmien forbliver også konstant i policens løbetid.

Men bruddet mellem forsikringssummen og kritisk sygdom bliver ved med at ændre sig i løbet af forsikringsperioden.

Politikken starter med forholdet 80:20 mellem dødsfaldsydelse og ydelse ved kritisk sygdom.

Men hvert forsikringsår stiger ydelsen ved kritisk sygdom med et vist beløb, mens ydelsen ved dødsfald falder med nøjagtig det samme beløb.

Hvis du f.eks. køber en 30-årig police, vil ydelsen ved kritisk sygdom stige med 5 % (af det oprindelige dækningsbeløb) hvert år, mens Dødsydelsen vil gå ned med mængden af stigning i Critical Illness Benefit.

Lad os forstå politikken ved hjælp af et eksempel.

En 30-årig person køber SBI Poorna Suraksha-plan med en forsikringssum på 1 crore Rs. Forsikringens løbetid er 30 år.

I det første år er dødsfaldsydelsen Rs 80 lacs, mens ydelsen ved kritisk sygdom er Rs 20 lacs (80:20).

I det andet år stiger ydelsen ved kritisk sygdom med 5 %. Som nævnt i tabellen ovenfor stiger CI-dækningen med 5 % for en 30-årig police. Derfor går CI-dækningen op til Rs 21 lacs, en stigning på Rs 1 lac (5 % af Rs 20 lacs). Dødsydelsen falder med Rs 1 lac til Rs 79 lacs.

I hvert efterfølgende forsikringsår vil CI-ydelsen stige med 1 lac Rs, og dødsfaldsydelsen vil stige med 1 lac Rs.

Fortsat med ovenstående eksempel, hvis forsikringstageren blev diagnosticeret med en kritisk sygdom i det 11. forsikringsår, vil han/hun blive udbetalt Rs 30 lacs, og alle fremtidige præmiebetalinger vil blive udbetalt frafaldet. Hvis forsikringstageren dør i løbet af policen, vil forsikringsselskabet betale Rs 70 lacs til den nominerede. Bemærk dødsfaldsydelsen forbliver konstant, når CI-ydelsen er udbetalt dvs. dødsfaldsydelsen vil forblive konstant på Rs 70 lacs fra 11. til slutningen af 30. år.

Dækningen er for 36 kritisk sygdom. Som jeg kan se, er de fleste større sygdomme inklusive kræft, myokardieinfarkt, nyresvigt osv. dækket. Jeg er ikke kvalificeret til at kommentere på sværhedsgraden.

Overlevelsesperioden er 14 dage. Overlevelsesperiode er den periode, forsikringstageren skal overleve efter diagnosen af den kritiske sygdom, for at CI-kravet kan betales.

For eksempel, hvis forsikringstageren dør 7 dage efter diagnosen kritisk sygdom, udbetales CI-ydelsen ikke. Kun dødsfaldsydelse udbetales.

Din nominerede vil få Life Cover Benefit Sum Assured. Husk, at din livsforsikringsydelse bliver ved med at blive reduceret hvert år.

Hvis forsikringstageren ikke bliver diagnosticeret med kritisk sygdom indtil døden, udbetales forsikringssummen for kritisk sygdom ikke.

Der er ingen modenhedsydelse, da SBI Poorna Suraksha er en tidsbegrænset livsforsikringsordning.

Helt ærligt forstår jeg ikke helt logikken bag en sådan produktstrukturering. Antagelsen er, at dit livsforsikringskrav for hvert policeår vil falde, mens kravet til dækning af kritisk sygdom vil stige.

Jeg finder denne logik ret mangelfuld.

Jeg forstår, at chancerne for at blive diagnosticeret med en kritisk sygdom vil stige, når du bliver ældre. Det betyder dog ikke, at dit livsforsikringskrav falder.

Jeg forstår godt, at livsforsikringskravet bliver ved med at svinge i løbet af dit liv. Livsdækningsbehovet øges, når du tilføjer ansvar (ægteskab, børns fødsel, lån osv.). Livsdækningskravet falder, når disse økonomiske forpligtelser er taget hånd om, og når du samler rigdom. Det kan endda gå ned til nul, når du har akkumuleret nok rigdom.

For eksempel vil en 30-årig, der for nylig er blevet gift og planlægger at få børn, sandsynligvis se sit livsforsikringskrav stige, efterhånden som børn bliver født. Denne plan er måske ikke den rigtige til sådan en livsfase.

Du vil måske have en livsforsikring indtil 60 års alderen. Du kan dog ønske at eje en dækning for kritisk sygdom efter 60 år. I denne plan kan du ikke skilles ad dem. Det er faktisk også tilfældet med ryttere med kritisk sygdom. Du får kun dækning for kritisk sygdom, så længe din periodeplan kører.

Om du skal købe dækning for kritisk sygdom er et andet spørgsmål. Jeg har ikke et sort/hvidt svar.

Men hvis du planlægger at få dækning for kritisk sygdom, er det bedre at købe en selvstændig plan for kritisk sygdom (i stedet for at købe gennem en rytter eller som en indbygget funktion med din periodeplan) .

En periodeplan og en selvstændig plan for kritisk sygdom.

Hvad angår SBI Poorna Suraksha-planen, ser jeg det mere som et markedsføringsinitiativ.

SBI Life Poorna Suraksha Policy Brochure

SBI Poorna Suraksha-politikdokument

SBI Poorna Suraksha-side på SBI Life-webstedet