Ingen forældre ønsker at gå på kompromis med deres barns uddannelse. Faktisk er børneuddannelse et af de mest fremtrædende mål for næsten alle mine klienter. Mange læsere skriver også med deres spørgsmål om investering til deres børns børns uddannelse. Mange ønsker en one-stop-løsning for deres børns uddannelse. Af denne grund spørger mange om "bedste børneplan" eller den bedste børneplan fra LIC/SBI/ICICI/HDFC osv.

Nå, den finansielle serviceindustri slipper ikke nogen efterspørgsel uopfyldt. Derfor er der ingen mangel på sådanne børneforsikringsordninger. Jeg havde skrevet et generisk indlæg om strukturen af sådanne planer og problemerne med nogle af de fremherskende produktstrukturer.

Lad os i dette indlæg hente en populær børneplan fra SBI Life, SBI Life SmartChamp Insurance og se, om du skal overveje denne plan til dine børns forførelse.

Læs :Må og lad være, mens du planlægger dine børns uddannelse

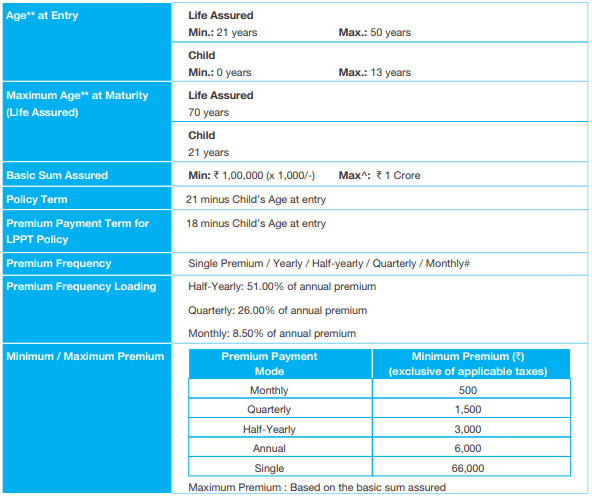

I henhold til planen betaler du præmien, indtil dit barn fylder 18 år. Modenhedsydelserne er fordelt på 4 overs. Du får forfaldsydelse i 4 årlige rater fra udgangen af det forsikringsår, hvor dit barn fylder 18. Husk forsikringsperioden vil være indtil dit barn fylder 21. Hvis din datter f.eks. er 3 år, betaler du en præmie i 15 år, og policens løbetid er 18 år. Hvis du vælger en enkelt præmievariant, skal du selvfølgelig kun betale præmien én gang.

Ved udgangen af det forsikringsår, hvor barnet fylder 18 år :25 % af forsikringssum + 25 % af sikrede tilbageførselsbonusser

Ved udgangen af det forsikringsår, hvor barnet fylder 19 år :25 % af forsikringssum + 25 % af sikrede tilbageførselsbonusser

Ved udgangen af det forsikringsår, hvor barnet fylder 20 år :25 % af forsikringssum + 25 % af sikrede tilbageførselsbonusser

Ved udgangen af det forsikringsår, hvor barnet fylder 21 år :25 % af forsikringssum + 25 % af sikrede tilbageførselsbonusser+ Terminal bonus, hvis nogen

Reversionary bonus vil blive annonceret hvert år og vil blive ved med at blive tilføjet til politikken. Donote-tilbagefaldsbonusser påløber kun i løbet af præmiebetalingsperioden. Derfor vil der ikke påløbe nogen bonus i de sidste 3 policeår. Terminalbonus vil kun være gældende i det sidste år (når barnet fylder 21) og udbetales kun med den sidste rate.

Der er i øvrigt mulighed for at få afdragene tidligere til nedsat pris. Pengestrømmene, hvis en sådan option udnyttes, skal tilbagediskonteres med 6,5 %.

En af de primære bekymringer for enhver forælder er, "Hvordan ville familien klare sig, hvis jeg ikke er i nærheden?". Da planen er struktureret omkring planlægning af børns uddannelse, kan spørgsmålet omformuleres som:"Hvordan vil investeringerne til min datters forførelse fortsætte, hvis jeg ikke er i nærheden?".

I tilfælde af forsikringstagers død i forsikringsperioden,

Udbetalingen på dødstidspunktet påvirker ikke modenhedsydelsen, hvilket er en god ting.

Bemærk, at forældrenes død kun er en af de forsikrede begivenheder under planen. Den anden forsikringsbegivenhed er total og varig invaliditet, som følge af en ulykke. Hvis forælderen (forslagsstilleren) derfor skulle blive totalt og varigt invalid (tab af to lemmer, tab af begge øjne osv., vil familien få samme ydelser som ved dødsfald. For mere om invaliditetsforsikring henvises til til disse indlæg (Post 1 Post 2).

Totalpermanent handicap kan alvorligt kompromittere din indtjeningsevne. Derfor vil total og permanent funktionsnedsættelse for forælderen forårsage de samme problemer (eller endnu værre), hvad angår dine børns uddannelse. Det er godt, at denne plan fik dette aspekt dækket.

Strukturelt set er det sådan børneplaner skal være. Familien får et engangsbeløb i tilfælde af forælderens død. Familien behøver ikke at bekymre sig om fremtidige præmiebetalinger, da disse frafaldes. Præmiefritagelsen påvirker heller ikke formueopbygningen. SBI Smart Champ børneforsikringsordning scorer godt på denne front.

Men vi er også nødt til at se på de fremtidige afkast. Lad os se, hvordan SBI Smart Champfares på denne front. Lad os udforske dette gennem en illustration.

Kopier illustrationen fra produktbrochuren. Du kan tjekke præmien og potentielle fordele for din sag på SBI Life-webstedet.

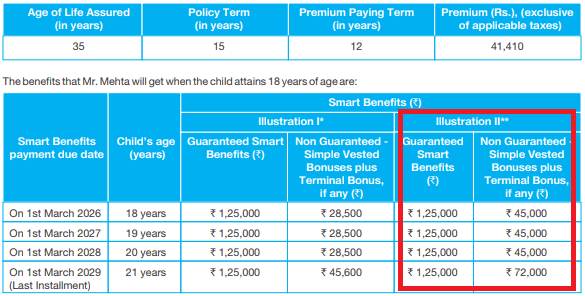

Du er 35 år gammel. Du planlægger at investere i en 6-årig datters uddannelse. Du vælger en begrænset præmiebetalingsvariant og en forsikringssum på Rs 5 lacs.

Årlig præmie før skat skal være 41.410 Rs. Efter GST skal præmien i det første år være Rs 43.273. Årlig præmie for de efterfølgende år er 42.341 Rs.

Du skal betale præmien i 12 år (18-6). Du får livsforsikring i 15 år (forsikringsperiode).

Selvom vi er i 2019, lad os blot gå med illustrationen i brochuren. Lad os sige, at du køber planen den 1. marts 2014. Du skal betale 12 årlige rater. Sidste rate betales den 1. marts 2025. Livsdækningen vil være indtil den 1. marts 2029.

Forsikringsselskabet vil foretage udbetalingerne den 1. marts i årene 2026, 2027, 2028 og 2029.

Eksemplet har to illustrationer. Illustration I er med investeringsafkast på 4%, mens Illustration II er med investeringsafkast på 8%. I betragtning af den type investeringer, denne plan vil foretage, virker 8% ROI en meget rimelig (eller endda optimistisk antagelse). Jeg mener, at Illustration II måske bare er det bedste eller meget tæt på det bedste scenario.

Lad os se, hvordan nettoafkastet ser ud med Illustration II.

Som du kan se, består udbetalingen af to komponenter. 1,25 lacs (25% af Rs. 5 lacs) er garanteret hvert år. Resterende er variabel og er knyttet til optjente bonusser. Den sidste rate har en ekstra komponent af terminalbonus.

IRR i dette tilfælde viser sig at være 4,05 % p.a. Nå, det er alt for lavt.

PPF giver dig omkring 8 % p.a.

Selvom jeg sætter pris på, at SBI Life Smart Champ også giver livs- og invalideforsikringsydelser, er dette stadig et for lavt afkast til en langsigtet investering. Du skal også bemærke, at livs- og invalideforsikringsbeløbet ikke er særlig stort, og det er usandsynligt, at det er nok.

Præmien for livsforsikring på Rs 50 lacs og en samlet permanent invaliditetsdækning på Rs 25 lacs for en 35-årig (for en 15-årig policeperiode) er omkring Rs 7.000 om året. Du kan blot investere det resterende beløb i PPF. Du får en højere forsikringsdækning og bedre investeringsafkast. Hvis PPF gav 8 % p.a. og ikke havde tilbagetrækningsrestriktioner, kunne du have genereret nøjagtig de samme pengestrømme som med SBI børneplan og stadig stå tilbage med omkring Rs 1,25 lacs. Det er klart, bedre dækning og bedre udbetalinger.

Med disse planer er Sum Assured knyttet til din evne til at betale præmie. Årlig præmie (før) for Rs 5 lac dækning er Rs 41.410. For Rs 10 lakh dækning går præmien op til Rs 82.820. Du kan gå op til Rs 1 crore. Men hvad nu hvis du ikke har råd til en så høj præmie? Med disse planer risikerer du at blive underforsikret. Det er i øvrigt ikke et problem med netop denne plan. Dette er et problem med alle traditionelle livsforsikringsordninger og endda ULIPS også.

Jeg kan godt lide strukturen i denne plan. Det er også meget nemt at forstå. Bare at afkastet er alt for lavt. Undgå.

Forresten, hvis du stadig finder værdi i en sådan plan, er du måske bedre stillet at søge professionel assistance fra en SEBI Registered Investment Adviser (RIA). Omkostningerne ved professionel finansiel rådgivning er sandsynligvis meget lavere end den økonomiske skade forårsaget af dårlige finansielle produkter. Bemærk venligst, da jeg selv er SEBI RIA, benægter jeg ikke interessekonflikten.

SBI Smart Champ Forsikringspolice ordlyd

SBI Life Smart Champ Insurance Plan:Produktbrochure

Anmeldelse :LIC Jeevan Tarun

Anmeldelse :LIC New Children Money Back Plan