LIC har for nylig lanceret en ny deltagende LIC Navjeevan-plan i marts 2019. Det er en ikke-linket deltagende traditionel livsforsikringsplan.

Faste læsere vil vide, at jeg ikke er en stor fan af traditionel livsforsikring. Du får lav livsdækning og dårligt afkast. Det har i øvrigt intet at gøre med LIC. Sådanne planer fra private forsikringsselskaber kommer også med lignende problemer.

I dette indlæg vil jeg ikke dykke ned i de forskellige funktioner i planen. Jeg vil kort komme ind på produktstrukturen og kommentere, hvorfor produktstrukturen er, som den er.

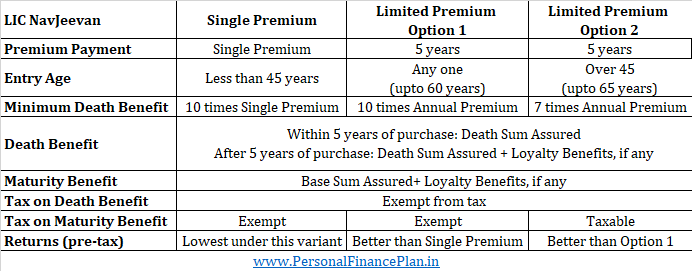

LICNavjeevan kommer i to varianter:

Enkelt Premium-variant :Du betaler præmien kun én gang. Løbetiden kan variere fra 10 til 18 år. Kun tilgængelig for investorer under 45 år. Livsdækningen er 10 gange årlig præmie.

Begrænset PremiumVariant :Du betaler præmie i 5 år. Løbetiden kan variere fra 10 til 18 år. Under Limited premium-varianten har du to muligheder, når det kommer til dødsfaldsydelse.

Mulighed 1 :Dødssum =10 gange årlig præmie

Mulighed 2 :Dødssum =7 gange årlig præmie (kun tilgængelig, hvis din alder på indrejsetidspunktet er 45 år eller derover)

Hvis din alder på tidspunktet for optagelse i planen er mindre end 45 år, kan du kun vælge mulighed 1, dvs. Forsikringssum vil være 10 gange årlig præmie.

Hvis din alder på tidspunktet for tiltrædelse af planen er 45 år eller derover, kan du vælge enten mulighed 1 eller mulighed 2.

Hvis der sker dødsfald inden for 5 år fra køb, får din nominerede dødssum. Hvis dødsfaldet sker efter 5 års køb, får din nominerede Death Sum Assured+ Loyalty Benefit, hvis du ønsker det.

Du får Base SumAssured sammen med loyalitetsfordelene, hvis nogen. Bemærk, at den sikrede basissum kan være forskellig fra den sikrede dødssum. Din præmie afhænger af basis SumAssured. Death Sum Assured er den mindste dødsydelse, du får. Death SumAssured kan påvirke dit afkast fra planen.

For investorer under 45 år er minimumslivsdækningen (minimumsforsikring ved dødsfald) 10 gange den årlige præmie for almindelige og begrænsede præmiebetalingsordninger. Dette er specificeret under IRDA Linked Insurance Products Regulations, 2013. Derfor kan mulighed 2 ikke gøres tilgængelig for investorer under 45 år (på tidspunktet for indrejsen).

Alt andet lige vil en investor opnå bedre afkast under mulighed 2 end under mulighed 1.

Hvorfor?

Dette skyldes, at du får en lavere livsdækning under mulighed 2. Derfor vil dødelighedsafgifterne være lavere under mulighed 2. Traditionelle livsforsikringsordninger er uigennemsigtige og giver ikke en opdeling af forskellige gebyrer. Du kan dog være sikker på, at afkastet vil være højere under mulighed 2 end mulighed 1.

Når du ved, at afkastet under Mulighed 2 vil være bedre end Mulighed 1, hvorfor skulle du så vælge Mulighed 1?

Du kan vælge togo med mulighed 1, fordi udløbsprovenu fra mulighed 2 er skattepligtige. Dette vil sænke selvangivelserne efter skat.

Hvorfor sker dette?

Dette sker, fordi udløbet af livsforsikringsprovenuet er skattepligtigt, hvis dødsfaldsydelsen (forsikret sum) er mindre end 10 gange den årlige præmie. Med mulighed 2 er den forsikrede dødssum kun 7 gange den årlige præmie.

Alt andet lige, vil du få bedre afkast før skat under mulighed 2. Dog vil udløbsprovenuet fra option 2 blive beskattet. Derfor, for alt hvad du ved, kan efterangivelser under mulighed 2 være lavere end mulighed 1.

Bemærk dødsydelse er stadig fritaget for skat, selv under mulighed 2. Denne skatteregel gælder kun for udløbsprovenu.

For enkeltpræmieplaner er dødsfaldsydelsen (Dødssummen) 10 gange SinglePremium. Da der kun er betalt én præmie, og forsikringssummen er 10 gange så mange, vil en god del af din investering gå til dødelighedsafgifter. Forvent at afkastet i enkeltpræmievarianterne er det laveste under LICNavjeevan. En besparelse er, at en enkelt premium-variant ikke tilbydes til personer over 45. Virkningen af dødelighedsafgifter (livsforsikringsdækning) ville have været endnu større for sådanne investorer.

Forfaldsprovenuet vil være fritaget for skat under Single Premium variant.

Hvis du er under 45 , har du mulighed for Single Premium-variant og mulighed 1 under Limited Premium Variant. Mulighed 2 under Begrænset Premium-variant er ikke tilgængelig for dig.

Hvis du er 45 og derover har du begge muligheder under Limited Premium-varianter. Enkelt Premium-variant er ikke tilgængelig for dig.

Du kan forvente et afkast på mellem 4% og 7% om året. Afkastet vil også afhænge af din adgang, valg af variant og den valgte policeperiode.

Dødsfaldsydelsen vil være fritaget for skat under alle varianterne.

Modenhedsydelsen vil kun være fritaget for enkeltpræmie og mulighed 1 under begrænset præmievariant.

Selvom alle varianterne ikke er tilgængelige for alle, ville forventede afkast før skat have set sådan ud i stigende rækkefølge (hvis alle varianterne var tilgængelige for alle):

Jeg har aldrig været en fortaler for traditionelle livsforsikringsordninger. Livsdækningen er ikke tilstrækkelig, og afkastet er også lavt. Min mening ændrer sig ikke for LIC Navjeevan. Bliv væk.

Hvad ville du gøre?